10 правил инвентаризации

Одним из основных способов первичного наблюдения в бухгалтерском учете является инвентаризация. При правильном проведении она позволяет:

1) получить реальную картину о состоянии активов и обязательств организации;

2) выявить активы, частично потерявшие свое первоначальное назначение (потребительские свойства) и устаревшие морально;

Реально проводимая инвентаризация:

– дисциплинирует материально ответственных лиц;

– выполняет профилактические функции;

– позволяет своевременно выявлять злоупотребления в организациях.

Какие правила необходимо соблюдать при проведении инвентаризации – читайте в данном материале.

ПРАВИЛО 1. Соблюдайте сроки проведения и отражения в бухгалтерском учете результатов инвентаризации перед составлением годовой бухгалтерской отчетности

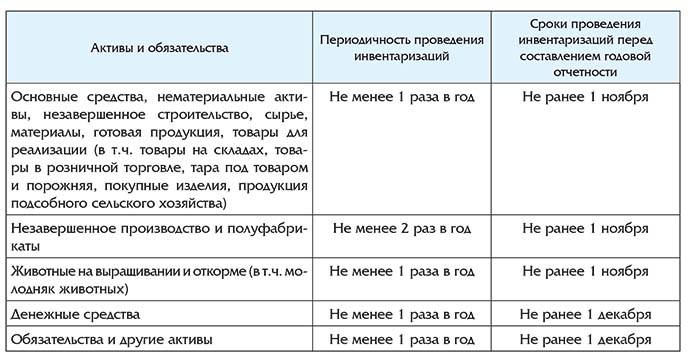

Перед составлением годовой бухгалтерской отчетности проводят инвентаризацию активов и обязательств в следующие сроки (п. 7 Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина Республики Беларусь от 30.11.2007 № 180; далее – Инструкция № 180):

– основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции, товаров для реализации (в т.ч. товаров на складах, товаров в розничной торговле, тары под товаром и порожней, покупных изделий, продукции подсобного сельского хозяйства) – не ранее 1 ноября;

– незавершенного производства и полуфабрикатов – не ранее 1 ноября;

– животных на выращивании и откорме (в т.ч. молодняка животных) – не ранее 1 ноября;

– денежных средств – не ранее 1 декабря;

– обязательств и других активов – не ранее 1 декабря.

Инвентаризация активов и обязательств, числящихся на балансе филиалов и представительств, иных обособленных подразделений, выделенных на отдельный баланс, проводится в порядке и сроки, установленные юридическим лицом, их создавшим (п. 9 Инструкции № 180).

Особенности порядка проведения инвентаризации отдельных видов активов устанавливаются нормативными правовыми актами республиканских органов государственного управления, иных организаций, подчиненных Совету Министров Республики Беларусь, осуществляющих методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики (п. 11 Инструкции № 180). Эта норма распространяется на инвентаризацию:

– предметов проката;

– животных на выращивании и откорме (в т.ч. молодняка животных) и птицы;

– продовольственных товаров в организации розничной торговли и общественного питания;

– остатков незавершенного производства;

– драгоценных металлов;

– библиотечных фондов;

– объектов интеллектуальной собственности и др.

С учетом специфики деятельности отдельных организаций при проведении инвентаризации и документального оформления ее результатов руководствуются следующими документами соответствующих министерств и ведомств:

– Законом Республики Беларусь от 20.07.2007 № 271-З «Об обращении с отходами» (далее – Закон № 271-З);

– Инструкцией о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной постановлением Минфина Республики Беларусь от 15.03.2004 № 34 (далее – Инструкция № 34);

– Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина Республики Беларусь от 18.12.2008 № 196;

– Инструкцией по учету и сохранности библиотечных фондов в Республике Беларусь, утвержденной приказом Минкультуры Республики Беларусь от 28.08.1998 № 300;

– Положением о порядке учета, хранения, отпуска, приемки, инвентаризации и транспортировки этилового спирта, получаемого из пищевого сырья, этилового ректификованного технического спирта и этилового денатурированного спирта, получаемого из пищевого или непищевого сырья, утвержденным постановлением Совета Министров Республики Беларусь от 23.12.2004 № 1633;

– другими нормативными правовыми актами Республики Беларусь.

Пример 1. Инвентаризация в торговой организации

Торговая организация планирует провести инвентаризацию перед составлением годовой бухгалтерской отчетности за 2016 г. в январе 2017 г. на основании прика- за руководителя, датированного декабрем 2016 г. Данный приказ предусматривает проведение с учетом специфики работы организации и предпраздничной новогодней торговли инвентаризации товаров в розничной сети после новогодних праздников – 15 января 2017 г. Однако такого права у торговой организации нет, поскольку инвентаризацию то- варов предполагается провести в другом отчетном периоде, что неверно. Момент определения окончательных результатов инвентаризации – дата приня- тия решения руководителем организации (п. 72 Инструкции № 180). Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором руководитель организации решил регулировать инвентаризационные разни- цы, а по годовой инвентаризации – в годовой бухгалтерской отчетности (п. 77 Инструкции № 180).

Пример 2. Совмещение двух инвентаризаций

Организация провела инвентаризацию активов и обязательств на 1 ноября 2016 г. в связи с чрезвычайной ситуацией. Данную инвентаризацию на основании приказа руководителя в организации счи- тают инвентаризацией активов перед составлением годовой бухгалтерской отчетно- сти за 2016 г. Такой подход допустим только в определенной части. Обязательная инвентаризация перед составлением годовой бухгалтерской отчет- ности проводится с соблюдением сроков, установленных в п. 7 Инструкции № 180. В отношении денежных средств, обязательств и других активов перед состав- лением годовой бухгалтерской отчетности инвентаризацию активов и обязательств проводят не ранее 1 декабря. Инвентаризацию, проведенную на 1 ноября, нельзя считать инвентаризацией перед составлением годовой бухгалтерской отчетности. В отношении иных активов такая возможность у организаций есть.

Пример 3. Результаты инвентаризации отражаются в отчетном году

По результатам инвентаризации перед составлением годовой бухгалтерской от- четности производственная организация выявила недостачу материалов (материаль- но ответвленные лица не установлены). Чтобы не ухудшать финансовые результаты деятельности, организация планиру- ет отразить в бухгалтерском учете недостачу материалов в январе 2017 г. на основа- нии решения руководителя организации, датированного январем 2017 г. Такой подход неправомерен, поскольку результаты этой инвентаризации отража- ются в учете в годовой бухгалтерской отчетности.

Для организаций важно проведение не только плановых инвентаризаций в соответствии с учетной политикой, но и внезапных. К проведению плановых инвентаризаций работники готовятся заранее, поэтому отдельные факты нарушений законодательства со стороны работников могут быть не замечены. Действующим законодательством Республики Беларусь предусмотрена внезапная инвентаризация только наличной иностранной валюты, находящейся в кассе (п. 61 Инструкции о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка Республики Беларусь от 29.03.2013 № 185).

Однако инвентаризация может проводиться в т.ч. и по решению руководителя организации (п. 4 Инструкции № 180).

Внезапные инвентаризации проводятся по инициативе руководства и при наличии серьезных оснований для этого.

Пример 4. Внезапная инвентаризация бара

По решению руководителя организации общественного питания была проведена внезапная инвентаризация в баре. Результаты инвентаризации показали, что имеют- ся излишки спиртного. Выявленные отклонения от данных бухгалтерского учета могут означать: – обман клиентов бара;– продажу барменами через бар спиртного, купленного самостоятельно в рознич- ной торговле, без пробивания выручки через кассовое оборудование. Таким образом, выявлено: – сокрытие выручки; – нарушение правил наличного денежного обращения и ведения кассовых опе- раций; – нарушение оборота алкогольной и спиртосодержащей продукции.

ПРАВИЛО 2. Вопросы проведения инвентаризации необходимо оговорить в учетной политике

Учетная политика организации включает в себя, среди прочего, порядок проведения инвентаризации активов и обязательств организации (п. 4 ст. 9 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»).

В учетной политике необходимо закрепить вопросы проведения инвентаризации, по которым в законодательстве отсутствует четкий порядок и присутствует вариантность:

– количество инвентаризаций в отчетном году для каждого вида активов и обязательств;

– сроки проведения инвентаризаций;

– перечень активов и обязательств, проверяемых при каждой из них, и др.

При установлении в учетной политике сроков проведения инвентаризации и их количества следует помнить ограничения законодательства. Так, в соответствии с пп. 7 и 8 Инструкции № 180 инвентаризации проводятся (см. таблицу):

В учетной политике организации могут иметь место следующие записи:

1. «Инвентаризация активов и обязательств перед составлением годовой бухгалтерской отчетности проводится на 1 декабря».

Вариант:

«Инвентаризация активов и обязательств перед составлением годовой бухгалтерской отчетности проводится в следующие сроки <…>».

2. С целью определения фактической стоимости незавершенного производства и полуфабрикатов производить их инвентаризацию 2 раза в год (1-й раз – на 1 июля, 2-й раз – на 1 декабря).

Вариант:

«С целью определения фактической стоимости незавершенного производства производить его инвентаризацию в следующие сроки <…>».

Важно! При инвентаризации расчетов с поставщиками, покупателями, подрядчиками, заказчиками, прочими дебиторами и кредиторами определяется сумма дебиторской и кредиторской задолженности, не погашенная на 1 ноября отчетного года, включая суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности, и составляется акт сверки расчетов с должниками (п. 63 Инструкции № 180).

При этом инвентаризация дебиторской и кредиторской задолженности должна проводиться не ранее 1 декабря (дату проведения закрепляют в учетной политике организации).

Срок от 1 ноября отчетного года до даты проведения инвентаризации дается организации для подготовки необходимых документов для проведения инвентаризации расчетов (составления актов сверки расчетов, проведения необходимых расчетов и др.).

ПРАВИЛО 3. Работа комиссии по проведению инвентаризации должна исключить формальный подход к проведению инвентаризации

С целью предотвращения злоупотреблений со стороны работников в состав инвентаризационных комиссий следует включать специалистов, заинтересованных в качественном проведении инвентаризации, недопущении формального к ней подхода.

Руководитель организации издает приказ о проведении инвентаризации по примерной форме согласно приложению 1 к Инструкции № 180.

Приказом руководителя организации предусматривается создание инвентаризационной комиссии.

В крупных организациях для проведения инвентаризаций создаются постоянно действующая центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии.

Центральные инвентаризационные комиссии создаются в составе:

– руководителя организации или его заместителя (или начальника структурного подразделения) (председатель комиссии);

– главного бухгалтера или его заместителя (руководителя специализированной организации, ведущей бухгалтерский учет);

– начальников структурных подразделений (служб);

– работников организации.

Рабочие инвентаризационные комиссии создаются в составе:

– представителя руководителя организации, назначившего инвентаризацию (руководителя или его заместителя, начальника структурного подразделения) (председатель комиссии);

– специалистов: товароведа, инженера, технолога, механика, производителя работ, экономиста, работника бухгалтерской службы и др.

В качестве председателя рабочей инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается один и тот же работник 2 раза подряд в качестве председателя рабочей инвентаризационной комиссии у одних и тех же материально ответственных лиц (п. 13 Инструкции № 180).

В состав рабочих и центральных инвентаризационных комиссий должны включаться опытные специалисты в зависимости от специфики проводимой инвентаризации, имеющие необходимые навыки, знания.

Инвентаризация активов и обязательств проводится при полном составе членов инвентаризационных комиссий (п. 12 Инструкции № 180).

Материально ответственные лица не должны проверять самих себя, но при этом должны присутствовать при инвентаризации. Так, фактическое наличие активов и обязательств проверяется при обязательном участии материально ответственных лиц (п. 20 Инструкции № 180). При этом материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей (ТМЦ), денежных средств (п. 13 Инструкции № 180).

Для соблюдения принципа нейтральности при инвентаризации активов целесообразно привлекать для наблюдения за процессом инвентаризации специалистов аудиторских организаций.

Этот вывод подтверждает п. 4 Правил аудиторской деятельности «Получение аудиторских доказательств в некоторых конкретных случаях», утвержденных постановлением Минфина Республики Беларусь от 29.09.2005 № 115: если стоимость ТМЦ существенна для бухгалтерской (финансовой) отчетности аудируемого лица, аудиторская организация должна получить достаточные надлежащие аудиторские доказательства относительно существования и состояния ТМЦ, присутствуя при их инвентаризации. Такое присутствие позволяет аудиторской организации:

– инспектировать ТМЦ;

– наблюдать за соблюдением установленного руководством аудируемого лица порядка отражения в учете результатов инвентаризации;

– оценить действенность системы внутреннего контроля.

Одна из главных ошибок многих субъектов хозяйствования Республики Беларусь – формальный подход к проведению инвентаризации, для формального соблюдения требований законодательства, а не для целей реального и эффективного контроля и учета за состоянием активов и обязательств в организации.

Формальный подход при инвентаризации приводит:

– к серьезным искажениям данных бухгалтерского учета и отчетности, а также искажениям данных налоговой отчетности;

– частым злоупотреблениям со стороны материально ответственных лиц, поскольку их деятельность на рабочем месте становится фактически никем не контролируемой.

Иногда результаты по инвентаризации отдельных активов и обязательств вносятся в документы со слов материально ответственных лиц и работников организации, что недопустимо.

Нередко работники, подписывающие инвентаризационные описи либо акты инвентаризации, в действительности не работали в дни проведения инвентаризации (были в отпуске, на больничном, в командировке), что свидетельствует о фактическом непроведении инвентаризации.

Бывает, что с работниками не заключены договоры о материальной ответственности. Это делает невозможным достоверный учет активов и их инвентаризацию.

Приведем примеры формального проведения инвентаризации.

Пример 5. Материальные ценности своевременно не списаны

В ходе аудиторской проверки выявлено, что материалы, фактически использован- ные для создания объекта основного средства, продолжают числиться на счете 10 «Материалы». Этот факт отражает существенные недостатки в работе системы внутреннего контроля организации. При данном нарушении искажается структура баланса, дан- ные бухгалтерского и налогового учета.

Пример 6. Нематериальные активы не учтены в учете

При проведении инвентаризации перед составлением годовой бухгалтерской от- четности за 2016 г. не были выявлены неучтенные объекты нематериальных активов: – компьютерные программы, разработанные работниками организации за счет средств организации; – лицензии на осуществление видов деятельности, стоимость которых была оши- бочно списана на затраты. При данном нарушении искажаются структура баланса, данные бухгалтерского и налогового учета.

Пример 7. Инвентаризация финансовых вложений

У организации на счете 06 «Долгосрочные финансовые вложения» числятся без движения суммы вкладов в уставный фонд других организаций. Данные активы ре- ально не инвентаризируются перед составлением годовой бухгалтерской отчетно- сти. При инвентаризации финансовых вложений проверяется наличие документов, подтверждающих затраты в депозиты, облигации, векселя, другие ценные бумаги, а также инвестиции средств в акции и иные формы участия в хозяйственных общест- вах и товариществах и уставные фонды унитарных предприятий. Финансовые вложения в уставные фонды других организаций, а также займы при инвентаризации подтверждаются документами (договорами, выписками банков, то- варосопроводительными документами и др.). В описи указываются: – наименование организации, в которую осуществлены вложения; – суммы вложений; – срок, на который предоставлены средства; – номера документов, подтверждающих предоставление займа и его возврат; – суммы доходности по акциям, вкладам в уставные фонды (п. 60 Инструк- ции № 180). Формальный подход к проведению инвентаризации вкладов в уставные фон- ды других организаций приводит к возможному занижению доходов организации и налогооблагаемой прибыли, так как в состав доходов и расходов по инвести- ционной деятельности, учитываемых на счете 91 «Прочие доходы и расходы», включаются доходы и расходы, связанные с участием в уставных фондах других организаций.

Пример 8. Инвентаризация предметов в обороте

В ноябре 2016 г. организация списала специальные инструменты и приспособле- ния, используемые в производстве. В актах на списание указано, что активы списаны в результате непригодности для дальнейшего использования: появление очагов кор- розии, деформации и механических повреждений в результате длительной эксплуа- тации. При этом списание произведено со склада (счет 10, субсчет 10 «Специальная ос- настка и специальная одежда на складе»). В ходе инвентаризации, проведенной в ноябре 2016 г. перед составлением годовой бухгалтерской отчетности за 2016 г., по запасам отклонений от данных бухгалтерской отчетности не выявлено. Такой подход недопустим и свидетельствует о формальном проведении инвента- ризации. В данном случае активы неправомерно учтены на субсчете 10-10 счета 10. Из содержания акта на списание можно сделать вывод, что активы эксплуатировались. Следовательно, они должны были учитываться на субсчете 10-11 «Специальная ос- настка и специальная одежда в эксплуатации» счета 10, а их стоимость должна быть перенесена на затраты (п. 107 Инструкции по бухгалтерскому учету запасов, утверж- денной постановлением Минфина Республики Беларусь от 12.11.2010 № 133).

Оборотные активы, находящиеся в эксплуатации, пользовании (специальная одежда, специальная обувь, средства индивидуальной защиты, специальный инструмент и инвентарь и т.п.), инвентаризируются по их количеству, наименованию в местах их эксплуатации и хранения (п. 55 Инструкции № 180).

При инвентаризации специальной одежды, специальной обуви, средств индивидуальной защиты, специального инструмента и инвентаря и т.п., выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей.

По оборотным активам, пришедшим в негодность и несписанным, составляется акт с указанием:

– времени эксплуатации (если это возможно установить);

– причин негодности;

– возможности использования этих ценностей в хозяйственных целях (п. 56 Инструкции № 180).

Пример 9. Инвентаризация расчетов

В бухгалтерском учете организации в 2016 г. отражены операции в связи с ис- ключением контрагентов из Единого государственного регистра юридических лиц и индивидуальных предпринимателей в 2014 и 2015 гг. Этот факт свидетельствует о формальном проведении предыдущих инвентари-заций. Руководству организации необходимо организовать реальное проведение инвен- таризации активов и обязательств, поскольку это напрямую влияет на финансовое положение организации.

В ходе инвентаризации обязательств проверяется:

– правильность расчетов и наличие документов, подтверждающих основание для начисления и списания соответствующих сумм;

– правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

– правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Пример 10. Сроки инвентаризации должны совпадать

Учетной политикой организации предусмотрены следующие сроки проведения инвентаризации перед составлением годовой бухгалтерской отчетности за 2016 г.: – основных средств (оборудование, инструменты) – на 1 декабря 2016 г.; – драгоценных металлов, содержащихся в основных средствах, – на 31 декабря 2016 г. Применяемый организацией подход противоречит законодательству и свидетель- ствует о формальном подходе при проведении инвентаризации. Инвентаризацию драгоценных металлов следует проводить одновременно с инвентаризацией основ- ных средств.

Пример 11. Какие материалы не должны числиться в учете

У организации по данным бухгалтерского учета по счету 10 с 1 января 2015 г. име- ются остатки бетона на сумму 20 000 руб. По результатам инвентаризации запасов перед составлением годовой бухгалтерской отчетности за 2015 г., 2016 г. отклонений от данных бухгалтерского учета не установлено. Бетон – искусственный каменный строительный материал, получаемый в резуль- тате формования и затвердевания рационально подобранной и уплотненной смеси, состоящей из вяжущего вещества (цемент или др.), крупных и мелких заполнителей, воды. В ряде случаев может иметь в составе специальные добавки, а также не содер- жать воды (например, асфальтобетон). Сырой бетон после приготовления и укладки должен, как можно быстрее, быть уплотнен. По своей сути данный материал не может храниться такое продолжитель- ное время. Его наличие в учете может свидетельствовать о формальном проведении инвентаризации. Конкретную причину наличия данного материала и дальнейшие действия ор- ганизации необходимо определить на основании реально проведенной инвента- ризации.

ПРАВИЛО 4. Активы, учитываемые за балансом, и драгоценные металлы подлежат инвентаризации

Инвентаризации подлежат активы и обязательства организации независимо от их местонахождения, а также активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.) (п. 5 Инструкции № 180).

На активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом (в т.ч. полученные в пользование, арендованные и др.), следует составлять отдельные описи и сличительные ведомости (пп. 24 и 71 Инструкции № 180).

В случае непроведения инвентаризации активов и обязательств, учитываемых за балансом, возникают:

– путаница в учете активов;

– ошибки в определении излишков и недостач собственных активов и активов, не принадлежащих организации.

Для корректной инвентаризации активов, не принадлежащих организации, важно вести их правильный учет.

Нередко организации используют личное имущество работников в служебных целях на основании ст.106 Трудового кодекса Республики Беларусь (далее – ТК).

Важно! Инвентаризация личного имущества, используемого в служебных целях, не производится. Бухгалтерский учет такого имущества не ведется, так как оно фактически не передается организации в собственность, во владение либо пользование. Инвентаризация драгоценных металлов и драгоценных камней, лома и отходов, их содержащих, обязательно проводится перед составлением годовой отчетности во всех местах их хранения и непосредственно в производстве с полной зачисткой помещений и оборудования (п. 90 Инструкции № 34).

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании, инструментах, вооружении, военной технике и других изделиях, находящихся в местах хранения, в эксплуатации, а также снятых с эксплуатации, проводится не реже 1 раза в год одновременно с инвентаризацией этих материальных ценностей.

Инвентаризации подлежат все имеющиеся в наличии драгоценные металлы и драгоценные камни, изделия из них, лом и отходы, их содержащие, а также находящиеся в составе любых материальных ценностей, в т.ч. электротехнических изделий, находящиеся в зданиях, сооружениях, приборах, устройствах отопительных, газопроводных и других системах, сетях силовой и осветительной электропроводки, вентиляционных устройствах, системах охранной и пожарной сигнализации, укомплектованных изделиями радиоэлектроники и электроаппаратуры.

При строительстве объекта инвентаризацию драгоценных металлов и драгоценных камней, содержащихся в принятых в монтаж полуфабрикатах, узлах и деталях оборудования, приборах и иных изделиях, обеспечивает руководство строящегося объекта (п. 92 Инструкции № 34).

На ценности, содержащие драгоценные металлы и драгоценные камни, находящиеся на ответственном хранении, арендованные (лизинг) или полученные для переработки, составляются отдельные описи. Один экземпляр инвентаризационной ведомости (описи) высылается владельцу ценностей или арендодателю (п. 93 Инструкции № 34).

Состав комиссии для проведения инвентаризации драгоценных металлов имеет свои особенности.

Так, для проведения инвентаризации приказом руководителя организации или его заместителя создается комиссия из числа работников организации при обязательном участии главного бухгалтера либо лица, исполняющего его обязанности. Этим же приказом устанавливаются порядок, сроки начала и окончания инвентаризации, сличения ее результатов с данными учета и отражения их в учете и отчетности (п. 95 Инструкции № 34).

Напомним, что центральные инвентаризационные комиссии (в крупных организациях) создаются в составе главного бухгалтера или его заместителя (руководителя специализированной организации, ведущей бухгалтерский учет) (п. 11 Инструкции № 180). То есть если в общем случае в составе инвентаризационной комиссии может быть и заместитель главного бухгалтера, то при инвентаризации драгоценных металлов обязательно участие главного бухгалтера.

В организациях, где из-за большого объема работ одной инвентаризационной комиссии недостаточно, назначаются центральная и рабочие комиссии, на которые возлагается проведение инвентаризации в отдельных подразделениях (п. 95 Инструкции № 34). В состав рабочих комиссий в обязательном порядке включаются работники бухгалтерии организации, специалисты (мастер, технолог, работник службы технического контроля, экономист, бухгалтер, контролер отдела режима, при необходимости и работники других служб) подразделения, в котором проводится инвентаризация. Работу рабочих комиссий организует и контролирует центральная комиссия. Возглавляют рабочие комиссии руководители подразделений, а центральную – руководитель организации или его заместитель.

Фактическое наличие драгоценных металлов и драгоценных камней при инвентаризации определяется путем взвешивания, подсчета, обмера, отбора и анализа проб. Ценности предъявляет комиссии материально ответственное лицо.

Изделия из драгоценных металлов, масса которых может быть определена взвешиванием (лабораторная посуда и т.п.), подвергаются обязательному взвешиванию с составлением актов на изменение массы и отражением результатов в первичных учетных документах (пп. 99, 99-1 Инструкции № 34).

При проведении инвентаризации незавершенного производства масса драгоценных металлов и драгоценных камней, содержащихся в деталях и изделиях, взвесить которые не представляется возможным, устанавливается по учетным данным или по нормам расхода на детали (изделия) и при необходимости с учетом процента их готовности (п. 100 Инструкции № 34).

Наличие драгоценных металлов и драгоценных камней, находящихся в составе оборудования, при невозможности в момент инвентаризации проверки их в натуре устанавливается по паспортам или другим учетным документам, а их отсутствие – по нормативно-справочной документации (перечням, справочникам) или комиссионно (п. 101 Инструкции № 34).

Наличие драгоценных металлов в сплавах, солях, кислотах, растворах, находящихся во время инвентаризации в опломбированной специальной таре, предохраняющей их от порчи, устанавливается и вносится в инвентаризационную опись на основании учетной, технической документации, документов поставщиков или данных входного контроля (п. 102 Инструкции № 34).

Сведения о драгоценных металлах и драгоценных камнях и изделиях, их содержащих, а также ломе и отходах, переданных в другие организации на переработку или находящиеся в пути, но числящиеся на учете организации, проверяются по учетным документам, и результаты проверки оформляются отдельной описью (п. 103 Инструкции № 34).

При инвентаризации драгоценных металлов и драгоценных камней применяются:

– формы согласно приложениям 1–3 к Инструкции № 34;

– или формы, установленные локальными нормативными правовыми актами, которые заполняются по всем предусмотренным в них реквизитам отдельно по местам хранения и использования ценностей и материально ответственным лицам (п. 105 Инструкции № 34).

Важно! Организации могут применять упрощенный вариант определения содержания драгоценных металлов и (или) драгоценных камней, входящих в состав оборудования, приборов, инструментов, покупных комплектующих изделий и иных средств.

Так, организация на основании решения руководителя вправе определить содержание драгоценных металлов, входящих в состав оборудования, приборов, инструментов, покупных комплектующих изделий и иных средств, после их списания. При этом в учетных документах учиняется запись: «Находятся драгоценные металлы, содержание которых будет определено после списания» (п. 34 Инструкции № 34). При инвентаризации этих материальных ценностей в инвентаризационных описях учиняется запись «Находятся драгоценные металлы, содержание которых будет определено после списания» (п. 106 Инструкции № 34).

ПРАВИЛО 5. Соблюдайте технологию проведения инвентаризации.

По возможности, успейте за 1 день

Важным является то, что при инвентаризации сопоставляются данные бухгалтерского учета и фактическое наличие активов, а не наоборот. В таком случае снижается вероятность искажения данных бухгалтерского учета и отчетности.

При проведении инвентаризации по возможности следует организовывать:

– видеонаблюдение;

– пропускной режим на склад и другие объекты;

– проведение инвентаризации в т.ч. ночью.

Одно их главных правил инвентаризации – успеть, по возможности, провести инвентаризацию за 1 день и без перерывов. На крупных складах торговых организаций инвентаризацию целесообразно проводить ночью.

Если инвентаризация активов проводится в течение нескольких дней, то помещения, где хранятся эти активы, при уходе инвентаризационной комиссии опечатываются. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи хранятся в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация (п. 26 Инструкции № 180).

Фактическое наличие активов при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

По активам, хранящимся в неповрежденной упаковке поставщика, количество может определяться на основании документов поставщика. При этом обязательной проверке в натуре (на выборку) подлежит часть этих активов.

Вес (или объем) навалочных материалов, метизной продукции допускается определять на основании обмеров и технических расчетов, взвешивания и т.п.

При инвентаризации большого количества весовых активов ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи (п. 26 Инструкции № 180).

Как показывает практика, увеличиваются риски получения некорректных результатов при следующих обстоятельствах:

– с увеличением срока проведения инвентаризации;

– в случае, если складские помещения не опечатываются перед ночным перерывом в проведении инвентаризации.

Пример 12. Несоблюдение порядка проведения инвентаризации

Организация имеет 2 склада, расположенные на противоположных сторонах одной улицы. В состав рабочей инвентаризационной комиссии был включен работник бухгал- терии, командированный в город проведения инвентаризации из другой местности. Окно номера в гостинице, в которой проживал командированный, выходило на склады. На обоих складах числилась идентичная продукция. Склад после проведения на нем инвентаризации не был опечатан. Работник бухгалтерии из окна увидел, как в ночное время товар вручную и на тележках перевозился с первого склада на второй. Инвентаризация на первом складе была проведена повторно, с опечатыванием на ночной перерыв. В ходе нее были выявлены недостачи в больших суммах. Однако лишь счастливый случай (для организации, но не материально ответственных лиц) помог выявить недостачу, поскольку технология проведения инвентаризации не была соблюдена.

Важными для соблюдения технологии проведения инвентаризации являются нормы п. 21 Инструкции № 180: до начала проверки фактического наличия активов приходные и расходные документы или отчеты о движении активов и обязательств, денежных средств, бланков строгой отчетности должны быть сданы в бухгалтерию.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на _________(дата)», что является основанием для определения остатков активов к началу инвентаризации по учетным данным.

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации:

– все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии;

– все активы, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход.

Также необходимо учитывать нормы п. 49 Инструкции № 180: оборотные активы, поступающие во время проведения инвентаризации, принимают материально ответственные лица в присутствии членов инвентаризационной комиссии и приходуют после инвентаризации.

Эти оборотные активы заносятся в отдельную опись под наименованием «Активы, поступившие во время инвентаризации». В описи указывается:

– дата поступления;

– наименование поставщика;

– дата и номер приходного документа;

– наименование товара;

– количество, цена и сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

ПРАВИЛО 6. Изучите досконально причины излишков и недостач

Причин возникновения недостач и излишков может быть много:

– списание материалов по нормам, а не по факту;

– неверные нормы расхода материалов;

– отсутствие контроля за действиями работников;

– халатность, мошенничество и др.

Организации важно определить причины недостач и излишков. Итоги инвентаризации могут указывать на гораздо большие проблемы, чем выявленные расхождения. Излишки активов – это тоже собственность организации, однако, если они не учтены, то может создаться впечатление, что они ничьи. Это приведет к соблазну присвоить их себе.

Пример 13. Остаток топлива имеет отрицательное значение

Согласно данным карточки учета топлива за октябрь 2016 г. расход бензина мар- ки АИ-92 по норме и фактически составил 192 л. Организация в бухгалтерском и налоговом учете произвела списание стоимости топлива по норме, т.е. 192 л. При проведении на 1 ноября 2016 г. инвентаризации ГСМ перед составлением годовой бухгалтерской отчетности за 2016 г. отклонений от данных бухгалтерского учета по данному виду топлива не установлено, при этом остатки топлива числятся красным: «–15 л». В данном случае можно предположить, что фактический расход топлива меньше, чем по установленной норме. «Лишний» расход топлива, вероятно, присваивает водитель.

ПРАВИЛО 7. Правильно проведите инвентаризацию дебиторской и кредиторской задолженности

К инвентаризируемым активам относится, среди прочих активов, дебиторская задолженность. К инвентаризируемым обязательствам организации относится, среди прочих обязательств, кредиторская задолженность.

Инвентаризация обязательств в части расчетов с банками и иными небанковскими кредитно-финансовыми организациями по кредитам, займам, а также с бюджетом покупателями и поставщиками, подотчетными лицами и работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета расчетов. При этом оформляется акт инвентаризации согласно приложению 19 к Инструкции № 180 (п. 62 Инструкции № 180).

Инвентаризацию дебиторской и кредиторской задолженностей следует начинать с изучения условий договоров. Зачастую дебиторская и кредиторская задолженность организаций образуется за счет того, что первичные учетные документы контрагенты оформляют в суммах, отличных от предусмотренных договором. Если не проводить реальную инвентаризацию задолженностей, организация может понести убытки в результате действий контрагентов.

Пример 14. Инвентаризация дебиторской и кредиторской задолженности

Организация оговорила в учетной политике проводить в декабре инвентаризацию дебиторской и кредиторской задолженности перед составлением годовой бухгалтер- ской отчетности. В ноябре (в середине месяца) и декабре 2016 г. по некоторым задолженностям истекают сроки исковой давности. Каким образом задолженность отражается в актах инвентаризации: как с истекшим сроком исковой давности или нет? При инвентаризации расчетов с поставщиками, покупателями, подрядчиками, за- казчиками, прочими дебиторами и кредиторами определяется сумма дебиторской и кредиторской задолженности, не погашенная на 1 ноября отчетного года, включая суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности, и составляется акт сверки расчетов с должниками (п. 63 Инструкции № 180). Инвентаризация дебиторской и кредиторской задолженности должна проводить- ся не ранее 1 декабря. Дата проведения инвентаризации дебиторской и кредиторской задолженности закрепляется в учетной политике организации. Поскольку в указанном примере срок исковой давности истекает в ноябре (в се- редине месяца) и декабре 2016 г., т.е. позже 1 ноября, указанная задолженность не указывается в гр. 5 «с истекшим сроком исковой давности» акта инвентаризации расчетов (приложение 19 к Инструкции № 180).

ПРАВИЛО 8. Правильно оформляйте инвентаризационные описи

Правильное оформление инвентаризационных описей имеет важное значение при проведении инвентаризации.

На каждой странице инвентаризационной описи указываются:

– прописью число порядковых номеров активов;

– общий итог фактического количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

При автоматизированной обработке фактических данных и формировании инвентаризационных описей допускается указывать итоги на каждой странице цифрами.

Если не выводить итоги на каждой странице – появится возможность несанкционированных исправлений.

Ошибки (описки) исправляются во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления оговаривают и подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. В противном случае появляется возможность внесения дополнительных данных в инвентаризационные описи, что исказит данные инвентаризации.

На последней странице описи ставится отметка о проверке цен, таксировки и подсчета итогов за подписями проверяющих лиц.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица, которые принимали участие в непосредственном пересчете (перевесе) инвентаризуемых ценностей. В описи материально ответственные лица дают расписку, подтверждающую проверку комиссией активов в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение (п. 30 Инструкции № 180).

При отсутствии такой расписки материально ответственных лиц могут возникнуть сложности при предъявлении претензий к ним при выявлении недостач.

Когда материально ответственные лица обнаружат после инвентаризации ошибки в инвентаризационных описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом инвентаризационной комиссии.

Заявления материально ответственных лиц о том, что недостача или излишки были вызваны ошибкой в наименовании ТМЦ, пропуском, просчетом и т.п., принимаются до открытия склада, кладовой, секции.

Инвентаризационная комиссия проверяет указанные факты. В случае их подтверждения она исправляет выявленные ошибки в установленном порядке (п. 30 Инструкции № 180).

Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в 2 экземплярах.

Для оформления инвентаризации применяются:

– формы согласно приложениям 5–19 к Инструкции № 180;

– либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

При недостатке содержащейся в утвержденных формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

ПРАВИЛО 9. Не забывайте про инвентаризацию отходов

Юридические лица, осуществляющие обращение с отходами, обязаны вести учет отходов и проводить их инвентаризацию в порядке, установленном Законом № 271-З и иными актами законодательства об обращении с отходами.

Инвентаризация отходов проводится не реже 1 раза в 5 лет в порядке, установленном Минприроды Республики Беларусь (п. 2 ст. 35 Закона № 271-З).

Такой порядок предусматривает Инструкция о порядке проведения инвентаризации отходов производства, утвержденная постановлением Минприроды Республики Беларусь от 29.02.2008 № 17 (далее – Инструкция № 17).

Для определения источников образования отходов производства рассматриваются все виды деятельности, как основные, так и вспомогательные, осуществляемые организацией (п. 5 Инструкции № 17).

Досрочная инвентаризация проводится в случаях:

– выявления новых видов отходов производства;

– изменения технологических процессов получения продукции;

– изменения перечня выпускаемой продукции;

– изменения сырья и материалов, применяемых для получения продукции;

– реконструкции, модернизации, перепрофилирования производства;

– предписания территориальных органов Минприроды;

– иных по решению организации, осуществляющей обращение с отходами производства (п. 5 Инструкции № 17).

Соблюдение порядка инвентаризации отходов важно для разграничения отходов и запасов организации. Так, в отдельных случаях активы, потерявшие свои потребительские свойства, учитываются на счете 41 в бухгалтерском учете. В то же время в книгах учета отходов они учитываются как отходы, что создает путаницу.

На счете 41 должно числиться имущество (предметы личного, семейного, домашнего потребления, продукция производственно-технического назначения и иное имущество), предназначенное для продажи, а не отходы организации.

ПРАВИЛО 10. Не забывайте, что в случае порчи или утраты товаров нужно восстановить принятый по ним к вычету НДС

При отражении в учете результатов инвентаризации в 2016 г. необходимо учитывать новации налогового законодательства в 2016 г. в части отражения вычетов по НДС. Так, не подлежат вычету суммы НДС по товарам в случае их порчи, утраты (часть первая подп. 19.15 п. 19 ст. 107 НК). Эта норма не применяется в отношении:

– основных средств;

– нематериальных активов;

– случаев порчи, утраты товаров в связи с чрезвычайными обстоятельствами (пожар, авария, стихийное бедствие, дорожно-транспортное происшествие).

Не является утратой потеря товаров в пределах норм естественной убыли, установленных законодательством Республики Беларусь.

Следовательно, если при инвентаризации будут выявлены порча или утрата товара, необходимо уменьшить сумму налоговых вычетов по НДС, приходящихся на данный товар.

В целях исчисления НДС к товарам следует относить и сырье, материалы, инвентарь, хозяйственные принадлежности, спецоснастку, спецодежду, которые числятся в учете на счете 10 «Материалы», а также непосредственно товары, учитываемые на счете 41.

Справочно: порча товара – ухудшение всех или отдельных качеств (свойств) товара, в результате которого данный товар не может быть использован для целей реализации и (или) в производстве продукции (выполнении работ, оказании услуг).

Утрата товара – событие, в результате которого произошли уничтожение или потеря товара.

Не является утратой потеря товаров, понесенная плательщиком в пределах норм естественной убыли, установленных законодательством Республики Беларусь (часть вторая подп. 19.15 п. 19 ст. 107 НК).

Налоговые вычеты уменьшаются на суммы НДС, принятые ранее к вычету по товарам, в случае их порчи и (или) утраты.

В учете следует отразить:

Д-т 94 – К-т 10, 41

– отражена стоимость испорченных, утраченных товаров;

Д-т 68 – К-т 18

– методом «красное сторно» на сумму уплаченного по ним и принятого к вычету НДС;

Д-т 94 – К-т 18

– отражен уплаченный и принятый к вычету НДС по испорченным и (или) утраченным товарам.

Уменьшение налоговых вычетов производится в том отчетном периоде, в котором произошли порча, утрата таких товаров. Дата порчи, утраты товаров определяется как дата составления документа, подтверждающего их порчу, утрату.

Налоговые вычеты плательщика подлежат уменьшению на налоговые вычеты, равные 20 % от стоимости указанных товаров, в следующих случаях:

– при невозможности определить размер ранее принятой к вычету суммы НДС;

– при невозможности установления факта совершения операций, указанных в части четвертой подп. 19.15 п. 19 ст. 107 НК.

Важно! Налоговые вычеты не подлежат уменьшению:

– если суммы НДС, предъявленные при приобретении либо уплаченные при ввозе указанных товаров, были отнесены на увеличение их стоимости или за счет средств бюджета либо государственных внебюджетных фондов;

– если суммы НДС по указанным товарам включены в затраты плательщика по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении;

– если при приобретении (создании) указанных товаров суммы НДС не предъявлялись плательщику продавцами товаров (работ, услуг), имущественных прав или не уплачивались плательщиком при ввозе товаров (часть четвертая подп. 19.15 п. 19 ст. 107 НК).

.jpg)