24 Корректировка налоговой базы, когда оплата произведена в иной валюте: выставляем дополнительный ЭСЧФ

Ситуация

В соответствии с договором продавец (резидент Республики Беларусь) продает покупателю (резиденту Российской Федерации) товар стоимостью 25 000 долл. США. По условиям договора цена и стоимость товара выражены в долларах США, а оплата может производиться либо в долларах США, либо в евро по курсу Центробанка Российской Федерации на дату оплаты.

Покупатель 26 июня 2018 г. перечислил продавцу 10 733,30 евро (50 % стоимости товара), что на дату перечисления эквивалентно 12 500 долл. Продавец отгрузил товар покупателю в полном объеме 13 июля 2018 г.

Оставшуюся сумму покупатель перечислил 3 сентября 2018 г. В тот же день деньги в размере 10 699,31 евро поступили на валютный счет продавца.

Заявления о ввозе товаров и уплате косвенных налогов получено от покупателя 3 августа. Декларации по НДС продавец сдает ежемесячно.

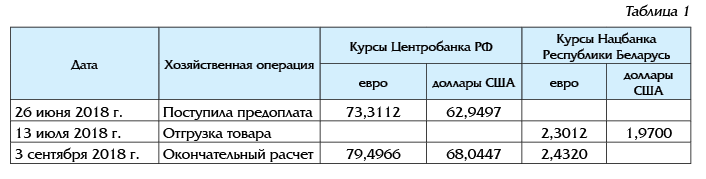

Официальные курсы валют, необходимые для расчетов (см. табл. 1):

Налоговая база НДС определяется 13 июля 2018 г. Она составляет 49 324,47 руб. (10 733,30 евро × 2,3012 + 12 500 долл. × 1,9700).

.jpg)