Как исчислить пособие по временной нетрудоспособности и по беременности и родам в связи с проведением деноминации официальной денежной единицы Республики Беларусь

С 1 июля 2016 г. выплаты, установленные нормативными правовыми актами, в т.ч. локальными, в абсолютных (цифровых) размерах (далее – базовые выплаты), подлежат уменьшению в 10 000 раз (п. 1 Разъяснения Минтруда и соцзащиты Республики Беларусь по порядку расчета заработной платы работников, денежного довольствия военнослужащих, сотрудников, имеющих специальные звания, суворовцев, воспитанников воинских частей, пенсий, стипендий, пособий и иных выплат, установленных законодательством, в связи с проведением деноминации официальной денежной единицы Республики Беларусь; далее – Разъяснение (см. письмо от 15.03.2016 № 1-2-12/525)) (см. с. 113).

В п. 6 Разъяснения указано, что при исчислении (перерасчете) пособий по временной нетрудоспособности и по беременности и родам (далее – пособия) с 1 июля 2016 г. величина бюджета прожиточного минимума в среднем на душу населения и величина средней заработной платы работников в республике за периоды до 1 июля 2016 г. подлежат уменьшению в 10 000 раз и округлению в порядке, определенном п. 2 Разъяснения.

При исчислении (перерасчете) пособий с 1 июля 2016 г. суммы заработной платы, премий и иных выплат (дохода, вознаграждения) за каждый месяц периода (период), за который определяется размер среднедневного заработка (дохода, вознаграждения), до проведения деноминации, подлежат уменьшению в 10 000 раз до двух знаков после запятой в порядке, определенном п. 2 Разъяснения.

Суммы пособий, рассчитанные за период до 1 июля 2016 г. (в т.ч. излишне выплаченные либо недополученные), с 1 июля 2016 г. выплачиваются (доплачиваются), подлежат возврату получателем пособия в денежных единицах, деноминированных и округленных в порядке, определенном пп. 1 и 2 Разъяснения.

С 1 июля 2016 г. пособия исчисляют в соответствии с Положением о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденным постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569 (далее – Положение), и Разъяснением.

Напомним, что пособие по временной нетрудоспособности, как правило, назначают в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности.

Пособие по беременности и родам назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности (п. 16 Положения).

Размер среднедневного заработка для исчисления пособий работникам определяют за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия

(далее – расчетный период). При этом размер среднедневного заработка для исчисления пособия по временной нетрудоспособности исчисляют исходя из заработка за период работы у плательщика обязательных страховых взносов, назначающего пособие (далее – плательщик).

Работникам (кроме тех из них, за которых обязательные страховые взносы уплачивались менее чем за 6 месяцев и у которых число календарных дней расчетного периода после исключения периодов освобождения от работы в соответствии с п. 22 Положения составляет менее 30 календарных дней), отработавшим расчетный период не полностью, размер среднедневного заработка для исчисления пособий определяется за фактически отработанное время. При этом заработок для исчисления пособия по беременности и родам за каждый полный календарный месяц учитывается в размере, не превышающем величину средней заработной платы работников в республике за соответствующий месяц (п. 21 Положения).

Размер среднедневного заработка определяют путем деления суммы заработка за расчетный период на число календарных дней этого периода.

В число календарных дней расчетного периода, на которые делится заработок, не включают календарные дни трудового и социального отпусков, временной нетрудоспособности, простоя не по вине работника, освобождения от работы в соответствии с законодательством в других случаях (п. 22 Положения).

В заработок для исчисления пособий работникам включают виды оплаты труда (за исключением выплат, носящих единовременный характер), на которые в соответствии с законодательством начисляются обязательные страховые взносы.

Заработная плата, надбавки и доплаты к ней включают в заработок того месяца, за который они начислены.

Премии и иные выплаты включают в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости. Если в месяце, за который исчисляется заработок, работник отработал не все рабочие дни по графику работы, премии и иные выплаты при исчислении пособий учитывают пропорционально отработанному времени в данном месяце (п. 24 Положения).

Пример 1.

Период нетрудоспособности начинается в июне, заканчивается в июле

Работник представил листок нетрудоспособности в связи с общим заболеванием, выданный на период с 28 июня по 12 июля 2016 г. (15 календарных дней)*. Он принят на работу 14 марта 2016 г. Заработная плата работника за март 2016 г. составила 4 312 520 руб., апрель 2016 г. – 8 281 770 руб., май – 8 256 980 руб. Работнику в апреле 2016 г. выплачена ежемесячная премия за истекший месяц (март) в сумме 735 370 руб., в мае (за апрель) – 1 130 280 руб. Все рабочие дни отработаны. Расчетный период для исчисления пособия по временной нетрудоспособности – с 1 декабря 2015 г. по 31 мая 2016 г. Из расчетного периода исключаются календарные дни, когда работник не работал у плательщика, назначающего пособие. Таким образом, среднедневной заработок для исчисления пособия определяется за период с 14 марта по 31 мая 2016 г. (79 календарных дней). Заработная плата и премии для исчисления пособия по временной нетрудоспособности работнику уменьшаются, округляются и включаются в заработок для исчисления пособия по временной нетрудоспособности в следующем порядке (см. табл. 1).

___________

* Даты и суммы выплат в примерах приведены условно.

Среднедневной заработок для исчисления пособия по временной нетрудоспособности составляет 28,76 руб. (2 271,70 руб. / 79 дней). Размер пособия по временной нетрудоспособности – 362,38 руб., или 362 руб. 38 коп. (28,76 руб. × 80 % × 12 дней +

+ 28,76 руб. × 3 дня).

Пример 2.

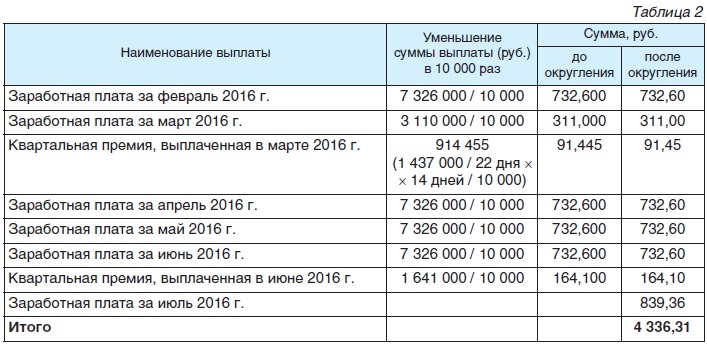

Расчетный период состоит из двух частей: до деноминации и после деноминации

Работница представила листок нетрудоспособсти по уходу за больным ребенком, выданный на период с 3 по 10 августа 2016 г. (8 календарных дней).

Расчетный период для исчисления пособия по временной нетрудоспособности – с 1 февраля по 31 июля 2016 г.

Заработная плата работницы за расчетный период составила:

– за февраль (29 календарных дней) – 7 326 000 руб.;

– период с 14 по 31 марта (20 календарных дней, так как с 1 по 11 марта – трудовой отпуск) – 3 110 000 руб.;

– апрель (30 календарных дней) – 7 326 000 руб.;

– май (31 календарный день) – 7 326 000 руб.;

– июнь (30 календарных дней) – 7 326 000 руб.;

– июль (31 календарный день) – 839,36 руб.

В марте и июне 2016 г. выплачена квартальная премия в сумме 1 437 000 руб. и 1 641 000 руб. соответственно.

В марте отработано 14 рабочих дней из 22 по графику работы работницы. В остальных месяцах расчетного периода отработаны все рабочие дни по графику.

Из расчетного периода исключаются календарные дни трудового отпуска. В результате остался 171 календарный день. Заработная плата и квартальная премия включаются в заработок для исчисления пособия по временной нетрудоспособности в следующем порядке (см. табл. 2).

Среднедневной заработок для исчисления пособия по временной нетрудоспособности работнице составляет 25,36 руб. (4 336,31 руб. / 171 день). Размер пособия по временной нетрудоспособности – 202,88 руб., или 202 руб. 88 коп. (25,36 руб. × × 8 дней).

Пример 3.

Расчет пособия «привязан» к средней заработной плате работников в республике

Работница представила листок нетрудоспособности по беременности и родам, выданный на период с 12 июля по 14 ноября 2016 г. (126 календарных дней). Она принята на работу к плательщику, назначающему пособие по беременности и родам, 18 апреля 2016 г. Предыдущий период работы – с 9 февраля по 21 декабря 2015 г. Заработная плата работницы за апрель 2016 г. – 6 420 790 руб., май – 8 749 880 руб., июнь – 8 270 750 руб. Все рабочие дни работницей отработаны.

Расчетный период для исчисления пособия по временной нетрудоспособности – с 1 января по 30 июня 2016 г.

Учитывая, что согласно трудовой книжке расчетный период работницей отработан не полностью, заработок для исчисления пособия по беременности и родам принимается за период с 18 апреля по 30 июня 2016 г. (74 календарных дня) и за каждый полный месяц не должен превышать величину средней заработной платы работников в республике за соответствующий месяц.

Средняя заработная плата работников за апрель 2016 г. составляет 7 085 990 руб., май – 7 100 000 руб. (условно), июнь – 7 200 000 руб. (условно). Заработок для исчисления работнице пособия по беременности и родам в расчетном периоде приведен в табл. 3.

Среднедневной заработок для исчисления пособия по беременности и родам составляет 23,47 руб. (1 737,06 руб. / 74 дня). Размер пособия по беременности и родам – 2 957,22 руб., или 2 957 руб. 22 коп. (23 47 руб. × 126 дней).

Пример 4.

Работник продолжает болеть – исчисление пособия производим из доденоминационного среднедневного заработка

Работник представил листок нетрудоспособности в связи с общим заболеванием, выданный на период с 3 мая по 7 июня 2016 г. (36 календарных дней), с отметкой «Продолжает болеть». Пособие ему назначено исходя из среднедневного заработка 274 800 руб. и выплачено в сумме 9 233 280 руб. (274 800 руб. × 80 % × 12 дней + + 274 800 руб. × 24 дня). 18 июля 2016 г. работник представил листок нетрудоспособности, выданный на остальной период временной нетрудоспособности, – с 8 июня по 15 июля 2016 г. (38 календарных дней). Пособие по временной нетрудоспособности за период с 8 июня по 15 июля 2016 г. исчисляется исходя из среднедневного заработка 274 800 руб. и составляет 10 442 400 руб. (274 800 руб. × 38 дней). Размер пособия деноминируется и округляется в соответствии с Разъяснением и составляет 1 044,24 руб., или 1 044 руб. 24 коп. (10 442 400 руб. / 10 000).

Пример 5.

Возврат переплаты пособия в деноминированной сумме

Работнику назначено пособие по временной нетрудоспособности за период с 21 марта по 25 апреля 2016 г. В связи с неправильным определением среднедневного заработка переплата пособия составила 1 221 000 руб. Возврат переплаты пособия по временной нетрудоспособности будет производиться после 1 июля 2016 г. Возврату работником подлежит излишне выплаченное пособие в сумме 122,10 руб., или 122 руб. 10 коп. в порядке, предусмотренном п. 39 Положения.

.jpg)