МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО АНАЛИЗУ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Примечания к бухгалтерской отчетности – одна из важнейших ее составляющих. Если бухгалтерская отчетность показывает, что представляет собой субъект хозяйствования на отчетную дату, то примечания к бухгалтерской отчетности конкретизируют многие ее статьи. Не менее важными являются конкретизация характеристики как сильных, так и слабых сторон деятельности организации за отчетный период, раскрытие объективных и субъективных, внешних и внутренних факторов, повлиявших на производственные и финансовые результаты ее работы. В совокупности это позволит изложить перечень мероприятий, направленных на устранение имевших место недостатков и повышение эффективности деятельности в будущем.

Общая характеристика результатов деятельности

В аналитической части характеристики результатов деятельности организации прежде всего должна содержаться информация об экономическом уровне ее развития, условиях ее хозяйствования, ассортиментной и ценовой политике, конкурентоспособности продукции, широте и доле рынков сбыта продукции, репутации организации, ее имидже в деловом мире. С этой целью следует привести данные за последние 3–5 лет об объемах производства и реализации продукции, темпах их роста и объяснить причины их изменения.

Необходимо также отразить информацию о положении товаров на рынках сбыта, охарактеризовать реальных и потенциальных конкурентов, указать сильные и слабые стороны организации.

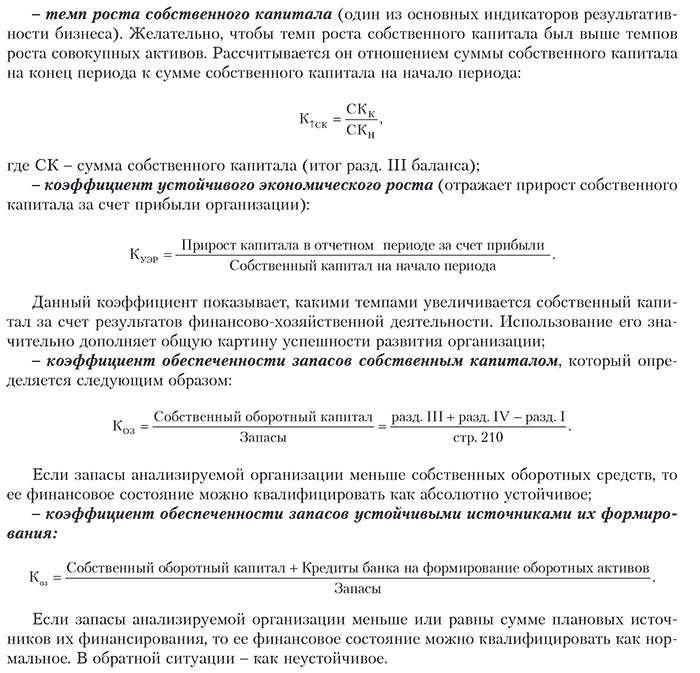

Целесообразно привести показатели использования ресурсного потенциала организации: производительности труда, фондоотдачи, материалоотдачи, а также прибыли на одного работника, на рубль основных средств производства и рубль материальных затрат. Важно при этом отразить динамику коэффициента использования производственной мощности организации и причины изменения его уровня как одного из основных факторов, определяющих результативность бизнеса в любой сфере деятельности.

Обязательно надо охарактеризовать соотношение темпов роста производительности труда и уровня его оплаты за отчетный период.

Особое место в характеристике нужно отвести анализу себестоимости продукции: показать динамику затрат на рубль произведенной продукции (товарооборота), себестоимости важнейших изделий, изменений в структуре затрат. При этом очень важно пояснить, насколько изменилась себестоимость продукции (издержки обращения) за счет ресурсоемкости (количества потребленных ресурсов на единицу продукции) и уровня цен на потребленные ресурсы (инфляционного фактора). Выделение внутренних и внешних факторов изменения себестоимости продукции позволит правильнее оценить результаты деятельности организации.

Необходимо также отразить следующие факторы изменения прибыли от реализации продукции и услуг: объем реализованной продукции, ее структуру, уровень отпускных цен и себестоимости продукции, в т.ч. за счет ресурсоемкости и цен на потребленные ресурсы. Если отрицательное влияние роста цен на ресурсы перекрывается ростом отпускных цен на продукцию, то это положительный эффект инфляции, и наоборот.

При анализе распределения прибыли нужно показать, какая доля прибыли использована на уплату налогов, выплату экономических санкций, благотворительные цели, в инновационный фонд, какую долю занимает чистая прибыль в общей сумме заработанной прибыли, какая ее часть направлена в резервный фонд, на выплату дивидендов, материальное поощрение и социальные программы, а какая ее часть капитализирована. Акционерным обществам следует описать, какой вариант дивидендной политики они используют по обыкновенным акциям: постоянного процентного отчисления от чистой прибыли; фиксированных дивидендных выплат, независимо от дохода; выплаты гарантированного минимума и экстра-дивидендов в случае успешной деятельности; выплаты дивидендов акциями.

Также нужно раскрыть данные о количестве выпущенных акций акционерным обществом, в т.ч. полностью оплаченных, частично оплаченных и неоплаченных, о номинальной стоимости этих акций, изменении количества акций вследствие дополнительной эмиссии, количестве выкупленных акций, количестве акционеров, зарегистрированных в реестре, в т.ч. наиболее крупных.

Необходимо привести следующие показатели, характеризующие инвестиционную привлекательность акционерного общества:

а) рентабельность акционерного капитала (отношение чистой прибыли к среднегодовой сумме акционерного капитала);

б) уровень дивидендного выхода, т.е. удельный вес чистой прибыли, направленной на выплату дивидендов по обыкновенным акциям (отношение фонда дивидендных выплат к сумме чистой прибыли);

в) сумму дивидендных выплат на одну акцию (фонд дивидендных выплат по простым акциям делится на количество простых акций, эмитированных акционерным обществом);

г) норму дивиденда (отношение суммы дивиденда на одну простую акцию к ее номинальной стоимости);

д) курс акции (отношение суммы дивиденда на одну акцию к среднегодовой процентной ставке по депозитам банка);

е) коэффициент котировки акции (отношение курса акции к учетной цене акции).

По инвестиционной деятельности следует отразить динамику объемов инвестирования средств в долгосрочные и краткосрочные активы, их долю в общей сумме активов организации, а также доходность реальных и финансовых инвестиций.

После этого необходимо отразить динамику показателей, характеризующих финансовое состояние организации, ее деловую активность, эффективность работы, производственные и финансовые риски.

Общая оценка финансового состояния организации

Оценка финансового состояния основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность организации, ее инвестиционную привлекательность, уровень производственных и финансовых рисков и т.д. С этой целью изучается динамика каждого показателя, проводятся сопоставления со средними и нормативными значениями по отрасли.

В качестве основных критериев для оценки финансовой устойчивости организации используются следующие показатели (согласно Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платеже-

способности субъектов хозяйствования, утвержденной постановлением Минфина и Минэкономики РБ от 27.12.2011 № 140/206):

1) коэффициент текущей ликвидности (характеризует степень покрытия краткосрочных обязательств оборотными активами организации). Его рекомендуется рассчитывать следующим образом:

2) коэффициент обеспеченности собственными оборотными средствами (характеризует, какая часть оборотных активов сформирована за счет собственных средств организации, необходимой для обеспечения ее финансовой устойчивости). Согласно принятой методике его величина определяется следующим образом:

Если фактический уровень данных коэффициентов (КТЛ и КОСС) ниже нормативного уровня (приведенного в приложении 1 к названной выше Инструкции), то это является основанием для признания структуры бухгалтерского баланса неудовлетворительной.

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение 4 кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (КЗ), превышающего 0,85;

3) коэффициент обеспеченности финансовых обязательств активами (показывает способность организации рассчитаться по своим финансовым обязательствам после реализации активов). Его уровень определяется отношением всех (долгосрочных и кратко-

срочных) обязательств к общей стоимости имущества (активов):

Для более детального анализа финансового состояния предприятий и оценки их финансовой устойчивости в дополнение к данным показателям целесообразно использовать следующую систему показателей:

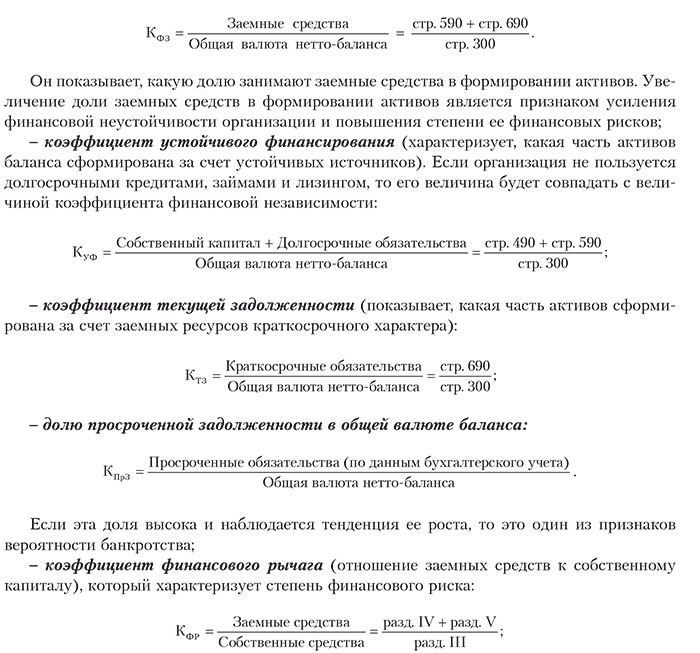

– коэффициент финансовой независимости (автономии) (характеризует, какая часть активов сформирована за счет собственных средств организации):

– коэффициент финансовой зависимости:

Анализ имущественного состояния организации

Финансовое состояние и его устойчивость в значительной степени зависят от того, каким имуществом располагает организация, в какие активы вложен капитал, насколько оптимально их соотношение и какой доход они ему приносят. Даже при хороших финансовых результатах, высоком уровне рентабельности организация может испытывать финансовые трудности, если она нерационально использовала свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы, заморозив в остатках готовой продукции или допустив большую дебиторскую задолженность.

В процессе анализа следует провести горизонтальный и вертикальный анализ активов, изучить динамику, изменения в их составе и структуре и дать им оценку. При изучении состава имущества организации обращают большое внимание на состояние основных средств производственного назначения с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа.

Для этого рассчитываются следующие показатели:

– коэффициент обновления основных средств (доля новых основных средств в общей их стоимости на конец года);

– срок обновления основных средств (стоимость основных средств на начало периода к стоимости поступивших основных средств);

– коэффициент выбытия (стоимость выбывших основных средств к их стоимости на начало периода);

– коэффициент прироста (сумма прироста основных средств к их стоимости на начало периода);

– коэффициент износа (сумма износа основных средств к их первоначальной стоимости на соответствующую дату);

– коэффициент годности (остаточная стоимость основных средств к их первоначальной стоимости);

– фондоотдача основных средств (стоимость выпущенной продукции к среднегодовой сумме основных средств основного вида деятельности).

При изучении состава имущества отражают также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств, определяют долю оборудования нового поколения в общем его количестве, средний возраст оборудования.

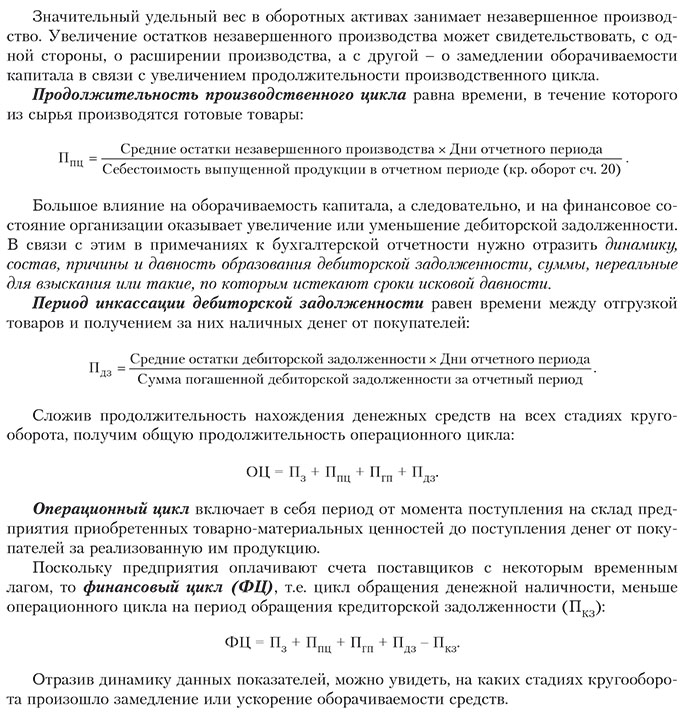

Большое влияние на финансовое положение организации оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Это позволит снизить продолжительность производственного и операционного циклов, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

В процессе анализа необходимо установить соответствие фактических остатков их плановой потребности и выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей, наличие которых приводит к замедлению оборачиваемости капитала.

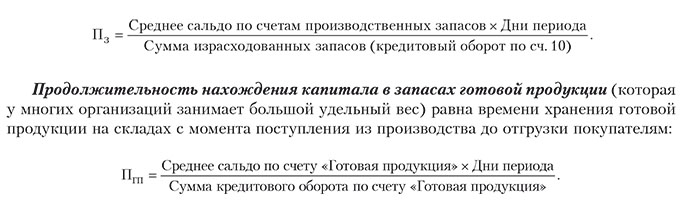

Период оборачиваемости капитала в запасах (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом:

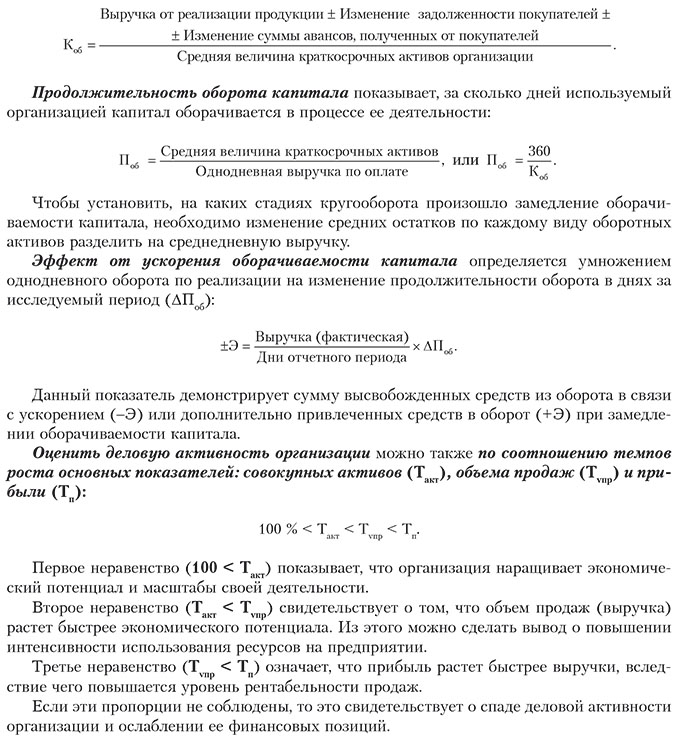

Показатели деловой активности организации

Деловая активность как экономическая категория противостоит понятию деловой пассивности, т.е. неоправданному бездействию. Степень деловой активности находит отражение в количественных показателях. С точки зрения конечных целей бизнеса деловая активность наиболее рельефно проявляется в показателях оборачиваемости финансовых ресурсов.

Коэффициент оборачиваемости оборотных активов характеризует скорость оборота капитала, вложенного в оборотные активы:

Показатели эффективности работы организации

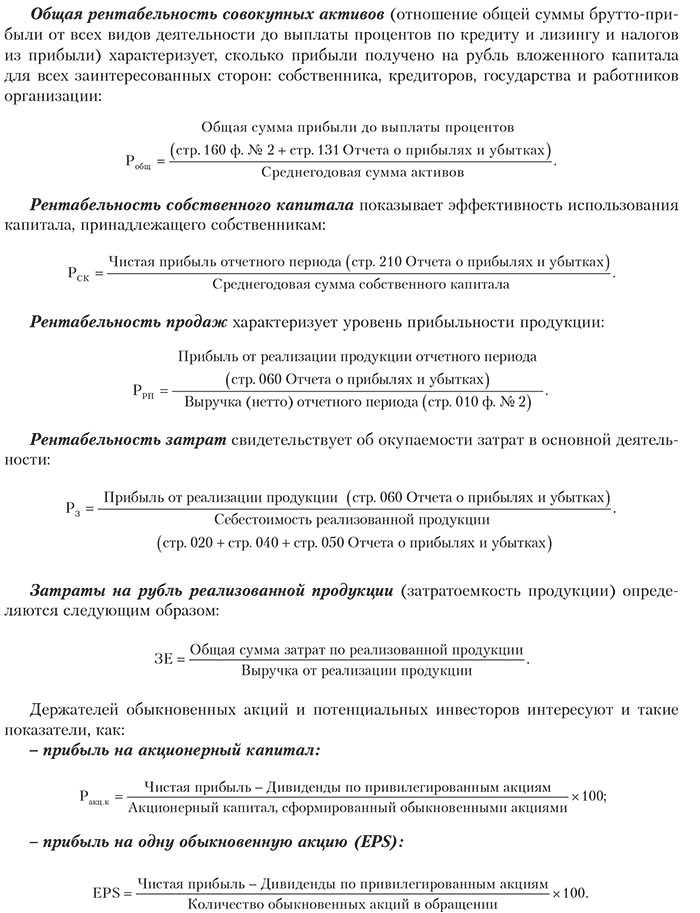

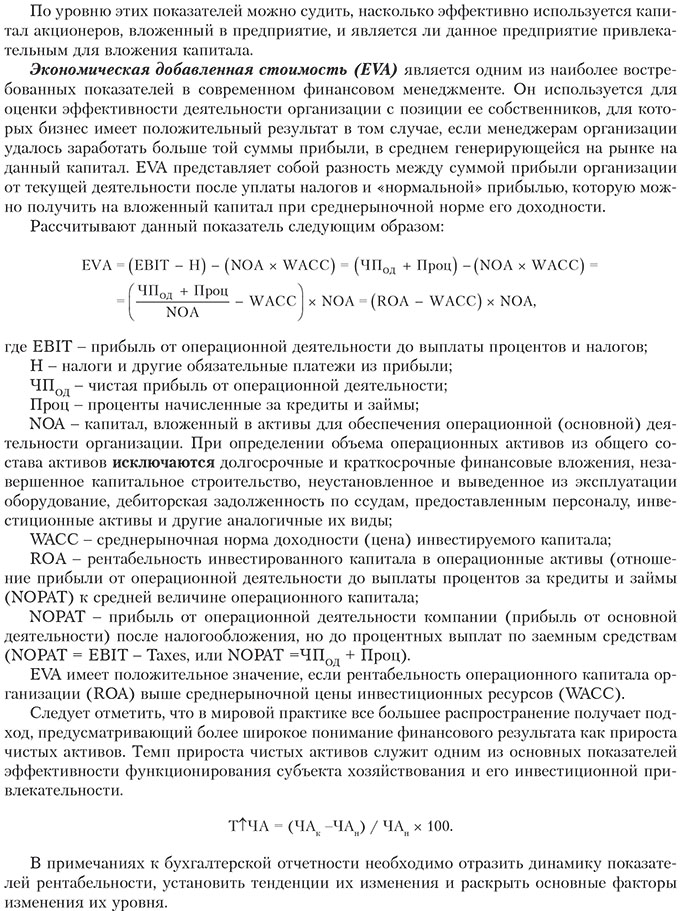

В группе показателей финансовых результатов выделяют 2 составляющие: абсолютные показатели прибыли или убытка, характеризующие финансовую масштабность бизнеса, и относительные показатели (рентабельности или убыточности), призванные давать характеристику степени финансовой эффективности хозяйственной деятельности, а также ее отдельных сегментов.Общая рентабельность совокупных активов (отношение общей суммы брутто-прибыли от всех видов деятельности до выплаты процентов по кредиту и лизингу и налогов из прибыли) характеризует, сколько прибыли получено на рубль вложенного капитала для всех заинтересованных сторон: собственника, кредиторов, государства и работников организации:

Оценка операционных и финансовых рисков

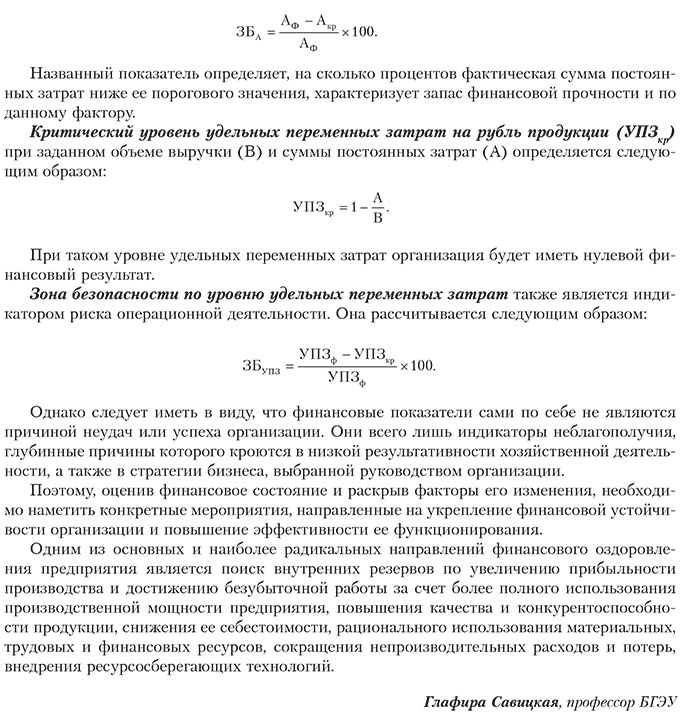

Для оценки операционных рисков, т.е. риска потери прибыли и вероятности убыточности бизнеса, важно определить пороговые (критические) значения объема продаж, отпускных цен, суммы постоянных расходов, удельных переменных затрат, при которых финансовый результат будет равен нулю, и оценить зону безопасности по данным показателям.

Безубыточный объем продаж показывает, при какой выручке организация полностью покрывает постоянные затраты и при этом финансовый результат равен нулю. Он определяется делением суммы постоянных затрат на долю маржинального дохода в выручке:

.jpg)