СОСТАВЛЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА ЗА 2014 ГОД. ПОДВЕДЕМ ИТОГИ?..

В нормативные документы, регулирующие составление годовой отчетности, внесены изменения

Минфин РБ постановлением от 10.12.2013 № 84 внес дополнения и изменения в свое постановление от 31.10.2011 № 111 (далее – постановление № 111), которым установлены формы бухгалтерской отчетности и утверждена инструкция о порядке ее составления (далее – Инструкция № 111).

В частности, изменено название форм:

– «отчет об изменении капитала» теперь называется «отчет об изменении собственного капитала»;

– «отчет о целевом использовании полученных средств» – «отчет об использовании целевого финансирования».

Пояснительная записка переименована в «Примечания к бухгалтерской отчетности».

Внесены изменения в форму отчета о прибылях и убытках и форму отчета об использовании целевого финансирования.

Эти и другие изменения и дополнения внесены для приведения постановления № 111 в соответствие с Законом РБ от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З), вступившим в силу с 1 января 2014 г.

Бухгалтерская отчетность – это система учетных показателей, отражающих имущественное и финансовое положение субъекта хозяйствования за определенный период.

Отчетность включает таблицы, которые составляются на основании всех данных текущего учета – бухгалтерского, статистического, оперативного. Ее заполнение является предпоследней стадией бухгалтерского учета. Этой стадии предшествуют: документирование хозяйственных операций, классификация учетных данных документов и сведение их воедино путем отражения на счетах бухгалтерского учета (в учетных регистрах, Главной книге). После этого формируются учетные формы, содержание и периодичность которых организация устанавливает самостоятельно с учетом рекомендаций и требований Минфина.

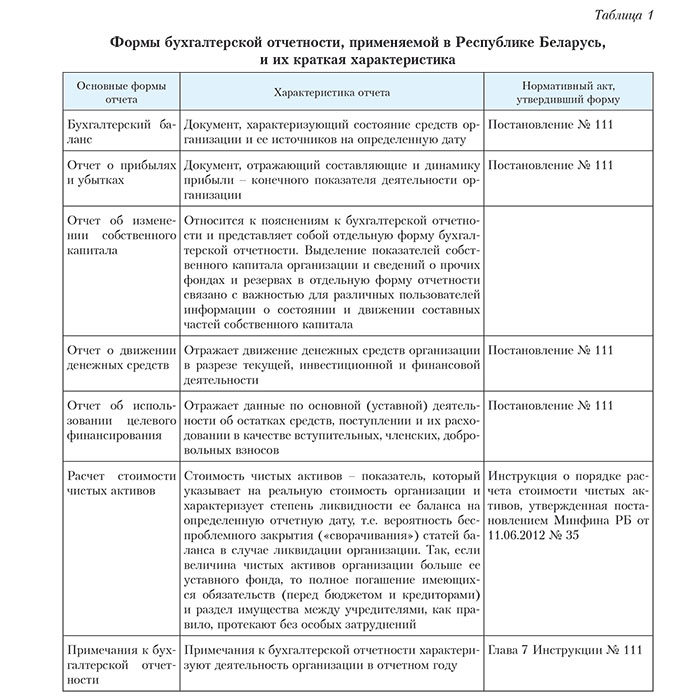

Состав бухгалтерской отчетности

Годовая и промежуточная отчетность (за исключением месячной отчетности) коммерческих организаций состоит:

– из бухгалтерского баланса;

– отчета о прибылях и убытках;

– отчета об изменении собственного капитала;

– отчета о движении денежных средств;

– отчета об использовании целевого финансирования;

– примечаний к отчетности.

Порядок составления индивидуальной бухгалтерской отчетности

Показатели бухгалтерской отчетности приводятся в миллионах белорусских рублей в целых числах (п. 7 Инструкции № 111).

Показатели отчетности должны быть тождественны данным синтетического и аналитического учета.

Отчетность организации подписывает (утверждает) ее руководитель и (или) иные лица (органы), уполномоченные на то законодательством РБ или учредительными документами этой организации.

Показатели бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении собственного капитала, отчета о движении денежных средств, отчета об использовании целевого финансирования, по которым отсутствуют числовые значения, прочеркиваются. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках.

Организации (за исключением Нацбанка, бюджетных организаций, страховых организаций) представляют годовую индивидуальную отчетность не позднее 31 марта года, следующего за отчетным (п. 2 ст. 16 Закона № 57-З). В 2015 г. 31 марта попадает на вторник.

Справочно: следует учитывать, что если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается следующий за ним рабочий день (п. 13 Инструкции № 111).

Руководствуемся исходными показателями и необходимыми требованиями при составлении бухгалтерского баланса

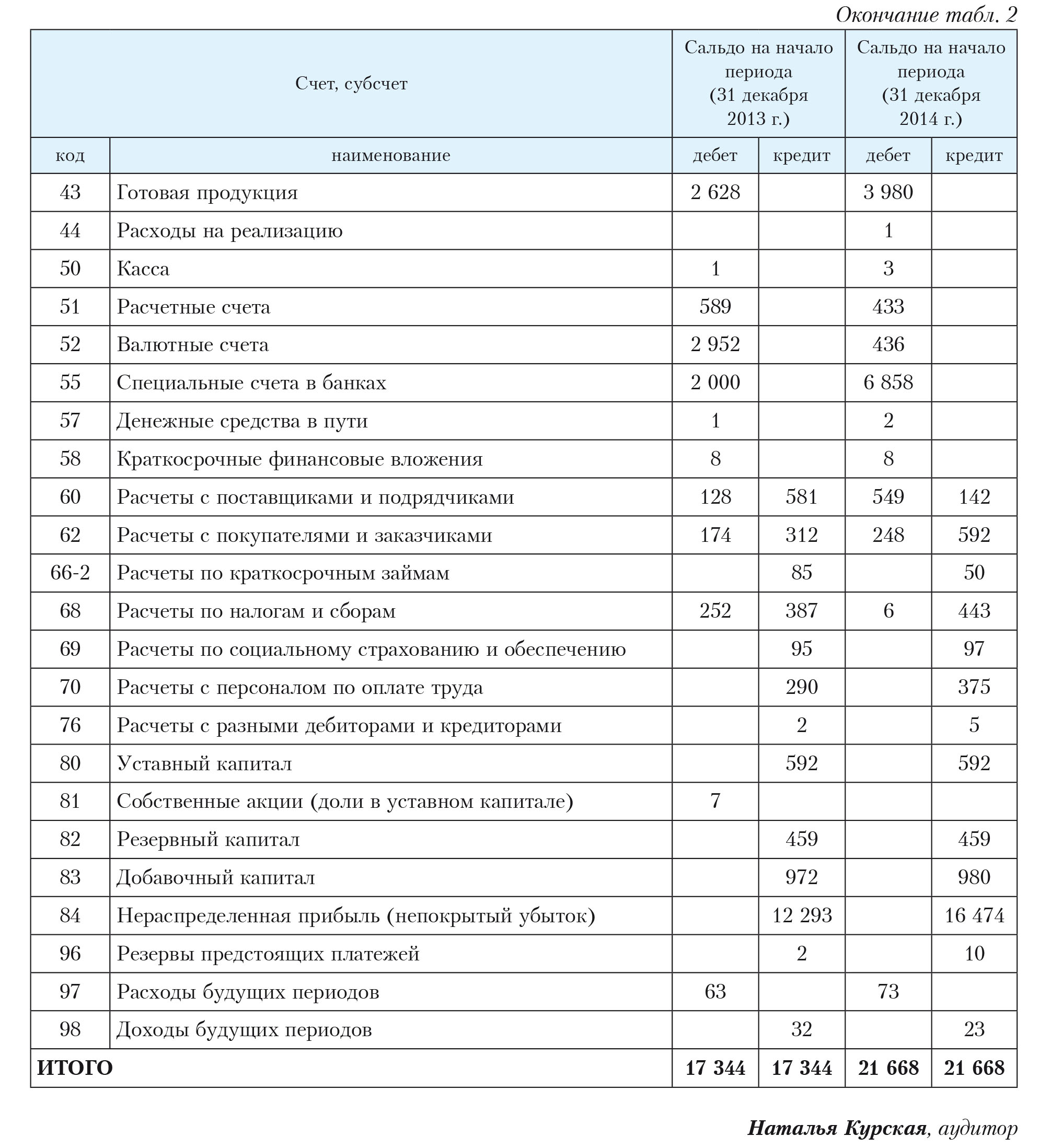

Баланс составляется на основании остатков по счетам бухгалтерского учета из Главной книги либо из оборотно-сальдовой ведомости (см. табл. 2 на с. 8). Каждая организация заполняет в балансе только те статьи, по которым имеется информация. Остатки по счетам хозяйственных средств отражают по соответствующим статьям актива баланса, а остатки по счетам источников средств – по статьям пассива.

Остатки по счетам в балансе отражают на начало года и на конец отчетного периода. Данные вступительного баланса (на начало года) должны соответствовать данным баланса, утвержденного за предыдущий отчетный год. В случае изменения вступительного баланса следует объяснить причины в примечаниях к бухгалтерской отчетности. До составления баланса обязательно проводится сверка оборотов и остатков по аналитическим счетам с оборотами и остатками по счетам синтетического учета.

То есть в гр. 3 «На 31 декабря 2014 года» бухгалтерского баланса показываются данные о стоимости активов, собственного капитала, обязательств на конец отчетного периода, а в гр. 4 «На 31 декабря 2013 г.» – данные о стоимости активов, собственного капитала, обязательств на конец

предыдущего года (вступительный баланс), которые должны соответствовать данным гр. 3 «На 31 декабря 2013 года» предыдущего года (заключительный баланс) (п. 14 Инструкции № 111).

.jpg)