ДАННЫЕ ГОДОВОГО БУХГАЛТЕРСКОГО ОТЧЕТА ЗА 2015 ГОД НУЖНО УВЯЗАТЬ С ДАННЫМИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ И ОТЧЕТОВ, ПРЕДСТАВЛЯЕМЫХ В ФОНД СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ И БЕЛГОССТРАХ

Годовой бухгалтерский отчет – это обобщенная цифровая информация о деятельности организации. Очень важно достоверно представить такую информацию. Достичь требуемого результата возможно, применяя такой метод контроля, как взаимоувязка отчетных показателей, в т.ч. между различными формами отчетов и деклараций. Взаимоувязки статей бухгалтерского баланса, отчета о прибылях и убытках с налоговыми декларациями и другими формами отчетов, изложенные автором, полезны не только бухгалтерам, но и контролирующим органам.

По-прежнему при составлении форм бухгалтерской отчетности за 2015 г. необходимо руководствоваться нормами Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина Республики Беларусь от 31.10.2011 № 111 (далее – Инструкция № 111). Каких-либо изменений в данную инструкцию в 2014 и

2015 гг. не вносилось.

Инструкция № 111 используется также и при проверке взаимоувязок форм бухгалтерской отчетности с другими формами отчетности.

С данными форм годового бухгалтерского отчета должна быть увязана информация, касающаяся расчетов по уплате налогов и отражаемая в лицевой карточке налогоплатель-

щика, и касающаяся расчетов по уплате страховых взносов, отражаемая в отчетах:

– формы 4-фонд (Минтруда и соцзащиты), утвержденной постановлением Белстата от 29.07.2014 № 125, с учетом изменений от 29.08.2014 № 146 (далее – отчет 4-фонд);

– формы 4-платежи (Минтруда и соцзащиты), утвержденной постановлением Белстата от 29.07.2014 № 126 (далее – отчет 4-платежи);

– формы 1-страхование (Белгосстрах), утвержденной постановлением Белстата от 12.09.2014 № 159 (далее – отчет 1-страхование (Белгосстрах)).

Рассмотрим такие взаимоувязки в таблице.

Дополнительно приведем увязки показателей бухгалтерского баланса с данными следующих форм отчетности:

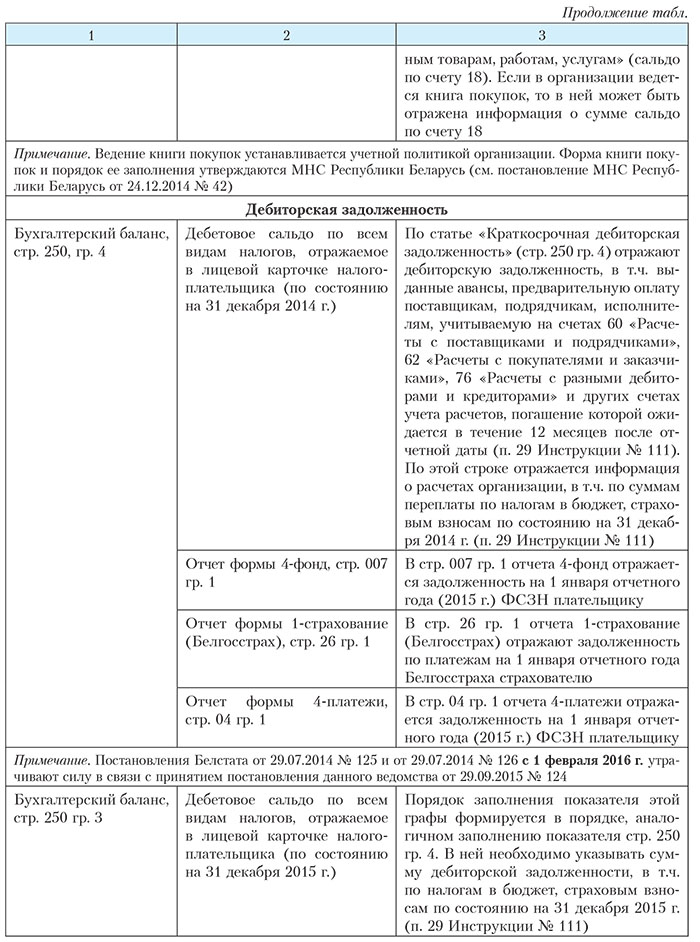

стр. 250 гр. 4 ≥ дебетовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2014 г.) + стр. 007 гр. 1 отчета 4-фонд + стр. 04 гр. 1 отчета 4-платежи + стр. 26 гр. 1 отчета 1-страхование (Белгосстрах);

стр. 250 гр. 3 ≥ дебетовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2015 г.) + стр. 020 гр. 1 отчета 4-фонд + стр. 11 гр. 1 отчета 4-платежи + стр. 40 гр. 1 отчета 1-страхование (Белгосстрах);

стр. 630 гр. 4 ≥ кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2014 г.) + стр. 006 гр. 1 отчета 4-фонд + стр. 03 гр. 1 отчета 4-платежи + стр. 22 гр. 1 отчета 1-страхование (Белгосстрах);

стр. 633 гр. 4 = кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2013 г.);

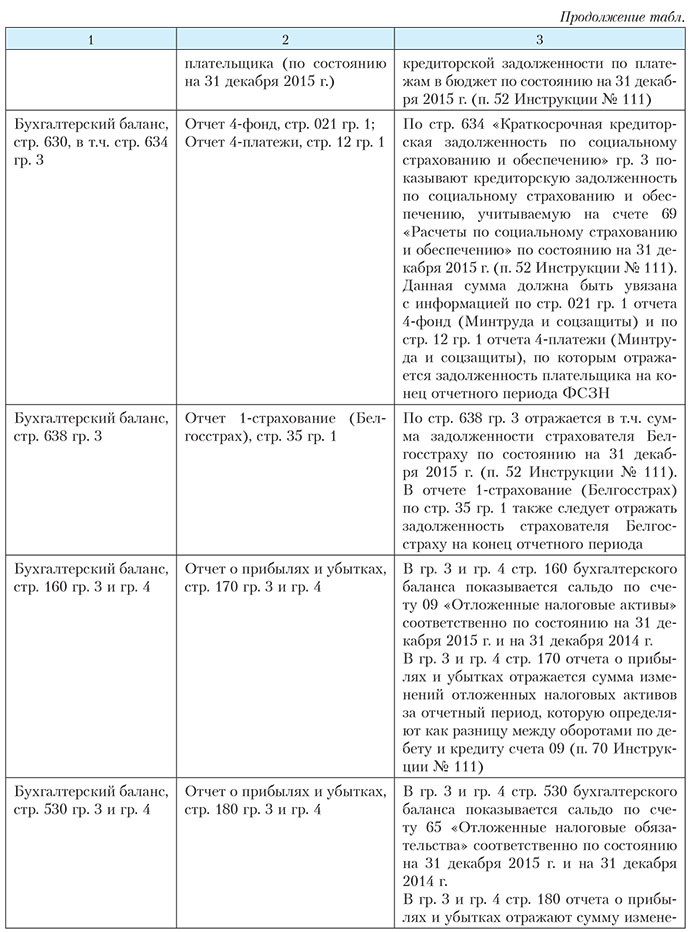

стр. 634 гр. 4 = стр. 006 гр. 1 отчета 4-фонд + стр. 03 гр. 1 отчета 4-платежи;

стр. 638 гр. 4 ≥ стр. 22 гр. 1 отчета 1-страхование (Белгосстрах);

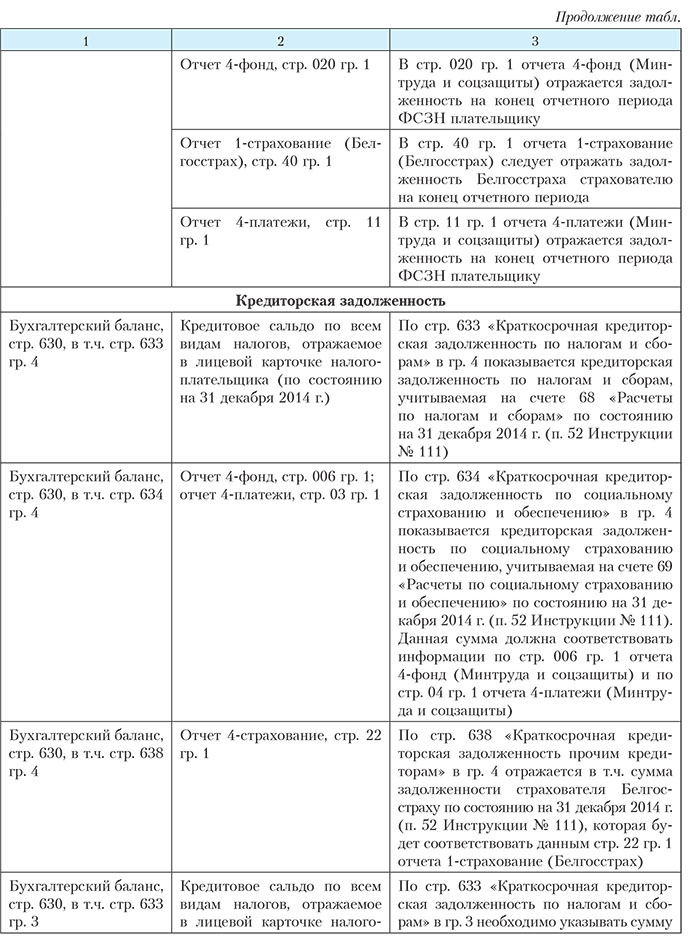

стр. 630 гр. 3 ≥ кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2015 г.) + стр. 021 гр. 1 отчета 4-фонд + стр. 12 гр. 1 отчета 4-платежи + стр. 35 гр. 1 отчета 1-страхование (Белгосстрах);

стр. 633 гр. 3 = кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2015 г.);

стр. 634 гр. 3 = стр. 021 гр. 1 отчета 4-фонд + стр. 12 гр. 1 отчета 4-платежи;

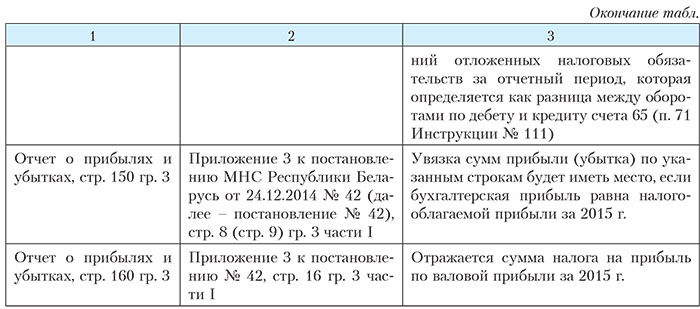

стр. 638 гр. 3 ≥ стр. 35 гр. 1 отчета 1-страхование (Белгосстрах).

.jpg)