ПРОИЗВЕДЕМ РАСЧЕТ СТОИМОСТИ ЧИСТЫХ АКТИВОВ В БАЛАНСЕ

Порядок расчета величины чистых активов определен:

– постановлением Совета Министров Республики Беларусь от 27.06.2008 № 950

«О некоторых вопросах определения стоимости чистых активов»;

– Инструкцией о порядке расчета стоимости чистых активов, утвержденной постановлением Минфина Республики Беларусь от 11.06.2012 № 35 (далее – Инструкция № 35).

Организации определяют стоимость чистых активов на 1 января, если иная периодичность не установлена законодательством, на основании данных бухгалтерского баланса, форма которого установлена Минфином Республики Беларусь (п. 2 Инструкции № 35). Приведенное правило не распространяется на страховые организации и юридические лица, осуществляющие профессиональную и биржевую деятельность по ценным бумагам.

Стоимость чистых активов организации рассчитываем на основе следующей формулы (1):

ЧА = А – О (1),

где ЧА – чистые активы;

А – активы, принимаемые к расчету;

О – обязательство, принимаемое к расчету.

Стоимость активов, принимаемых к расчету, и стоимость обязательств, принимаемых к расчету, рассчитывают по формулам (2) и (3):

А = ДА + КА (2),

О = ДО + КО (3),

где ДА – долгосрочные активы;

КА – краткосрочные активы;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства.

Расчет стоимости чистых активов оформляют по установленной форме и приводят в качестве анализа показателей деятельности организации в примечаниях к бухгалтерской отчетности.

Чистые активы предприятия представляют собой итог разд. III бухгалтерского баланса «Собственный капитал».

Важно! Если по окончании второго и каждого последующего финансового года стоимость чистых активов коммерческой организации окажется менее уставного фонда, то эта организация обязана в установленном порядке уменьшить свой уставный фонд до размера, не превышающего стоимости ее чистых активов. В случае уменьшения стоимости чистых активов коммерческой организации, для которой законодательством установлен минимальный размер уставного фонда, по результатам второго и каждого последующего финансового года ниже минимального размера уставного фонда такая организация подлежит ликвидации в установленном порядке (п. 3 ст. 47-1 Гражданского кодекса Республики Беларусь; часть четвертая ст. 28 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах»; п. 3 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1).

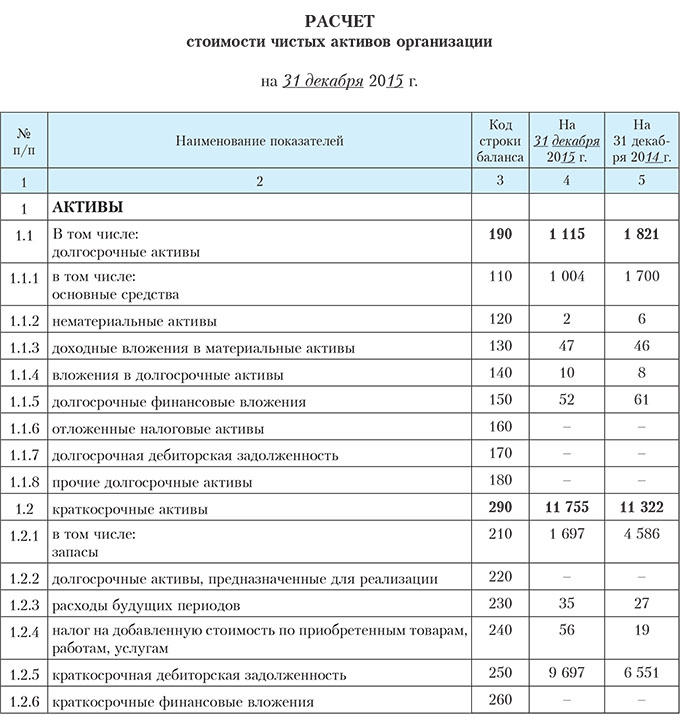

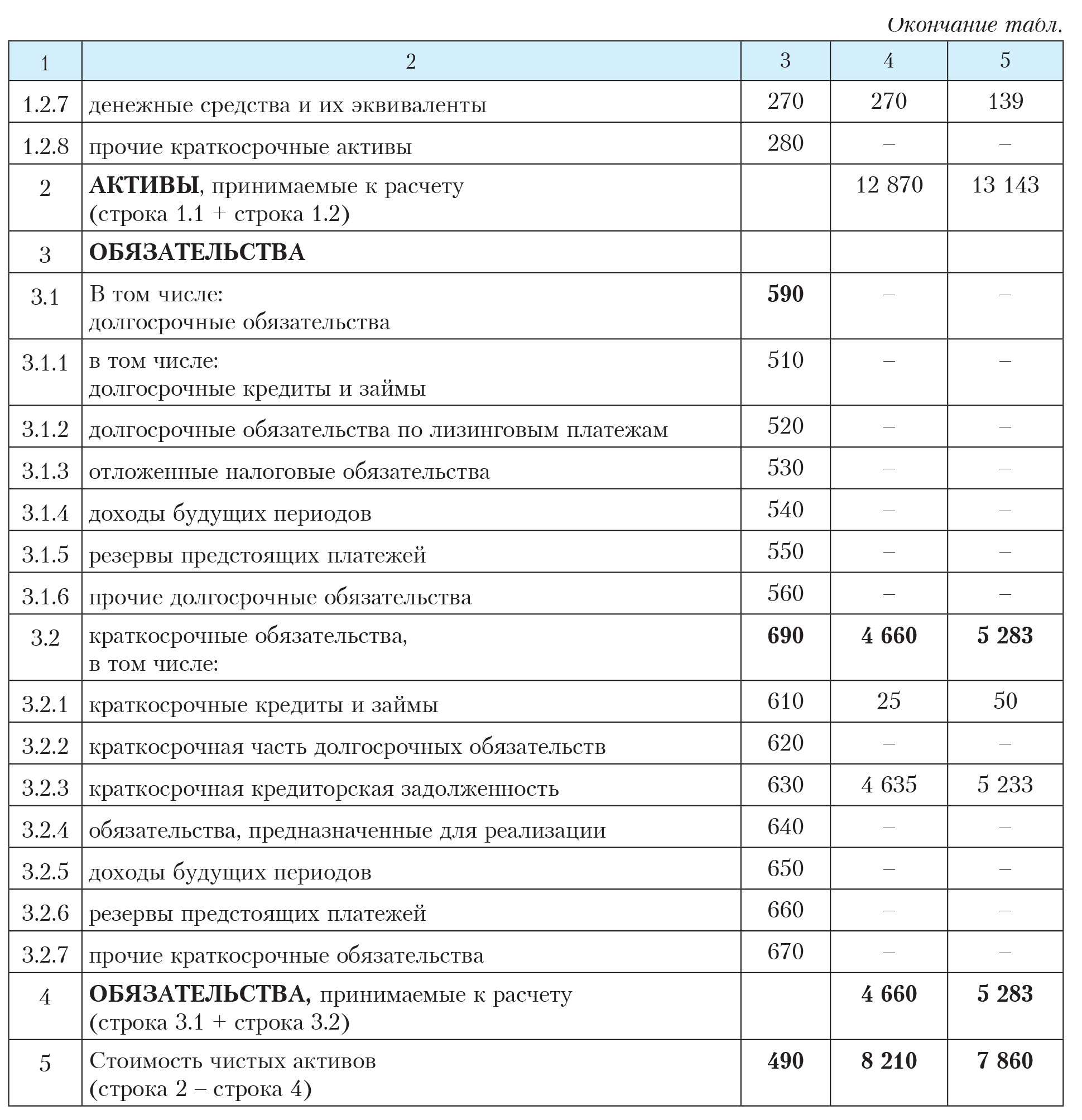

Произведем расчет стоимости чистых активов организации:

Вывод. Из расчета видно, что стоимость чистых активов организации за 2015 г. выросла. А это значит, что финансовое состояние и платежеспособность организации улучшились, риск банкротства уменьшился, т.е. обеспеченность организации собственным капиталом высокая.

.jpg)