Примечания к отчетности – важный и обязательный элемент индивидуальной годовой бухгалтерской отчетности за 2017 год

В состав бухгалтерской отчетности (исключение – месячная отчетность) входят примечания к отчетности. Рассмотрим законодательно установленные требования к информации, которую необходимо указывать в примечаниях к бухгалтерской отчетности за 2017 г. При работе над составлением примечаний к бухгалтерской отчетности необходимо иметь в виду, что указываемая в данном документе информация носит индивидуальный характер и зависит от многих особенностей деятельности конкретной организации. Поэтому мы не будем приводить примерный текст примечаний к бухгалтерской отчетности. Рассмотрим обязательные положения этого документа, а также источники информации для их подготовки.

Общие положения о примечаниях к отчетности

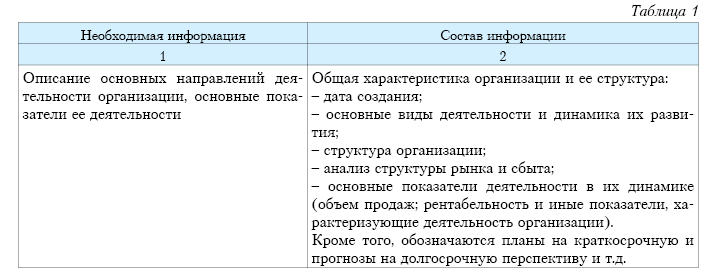

Состав информации, подлежащий указанию в примечаниях к отчетности, которая должна разъяснить пользователю бухгалтерской отчетности суть и основные принципы деятельности организации, а также содержание указанных в формах бухгалтерской отчетности показателей изложены в Национальном стандарте бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденном постановлением Минфина Республики Беларусь от 12.12.2016 № 104 (далее – НСБУ № 104).

Так, примечания к бухгалтерской отчетности должны содержать информацию, указанную в табл. 1 (п. 51 НСБУ № 104).

.jpg)