Упрощенная система налогообложения

Основные изменения, внесенные в исчисление налога

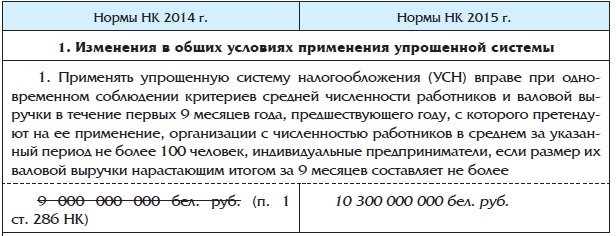

при упрощенной системе налогообложения с 1 января 2015 г.*

Комментарий эксперта. В 2015 г. изменено стоимостное выражение критерия валовой выручки, определяемой нарастающим итогом за 9 месяцев года, предшествующего году, с которого организация претендует на применение УСН

* Изменения, внесенные в Налоговый кодекс Республики Беларусь (далее – НК) Законом Республики Беларусь от 30.12.2014 № 224-З, представлены в таблице. Курсивом выделены вновь принятые нормы НК, зачеркивание применено к исключенным или измененным положениям

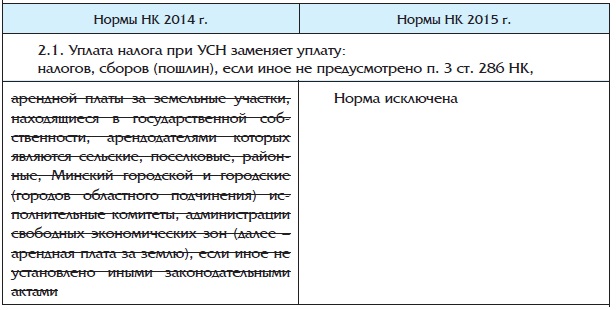

Комментарий эксперта. С 2015 г. уплата налога при УСН не заменяет уплату арендной платы за земельные участки, находящиеся в государственной собственности, арендодателями которых являются сельские, поселковые, районные, Минский городской и городские (городов областного подчинения) исполнительные комитеты, администрации свободных экономических зон. Из этого следует, что если организация является плательщиком налога при УСН и арендует земельные участки, находящиеся в государственной собственности, арендодателями которых являются сельские, поселковые, районные, Минский городской и городские (городов областного подчинения) исполнительные комитеты, администрации свободных экономических зон, то ей необходимо вносить арендную плату за эти участки

.jpg)