Не начислен налог при УСН на сумму возмещаемых заказчиком расходов

Ситуация

Станция технического обслуживания (далее – СТО-1) применяет УСН без уплаты НДС с ведением бухгалтерского учета. Она выполнила для физического лица работы по ремонту автомобиля. Один вид работы (ремонт запчасти) СТО-1 выполнить самостоятельно не смогла и обратилась за помощью к другой СТО (далее – СТО-2).

СТО-2 выполнила 05.09.2016 работу на сумму 210 руб. и свой заказ-наряд выставила на оплату СТО-1.

СТО-1 в своем заказе-наряде для оплаты физическому лицу 06.09.2016 указала стоимость работ, выполненных собственными силами, на сумму 530 руб. (без НДС) и стоимость работы сторонней организации – 210 руб. (без НДС

).

Действия организации

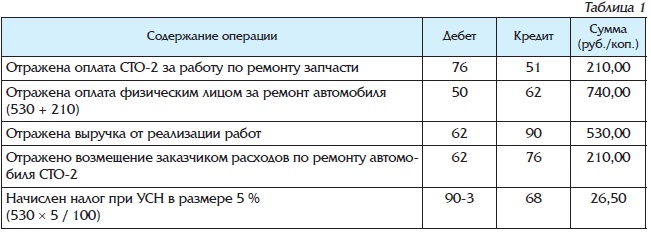

В бухгалтерском и налоговом учете СТО-1 отразила (см. табл. 1):

Ошибка организации

Работы, выполненные СТО-2, следовало включить в объем выручки. На стоимость этих работ за III квартал 2016 г. не начислен налог при УСН. Сумма недоплаченного налога – 10,50 руб. (210 × 5/ 100).

.jpg)