Неправильное отражение в учете выбытия основных средств в результате чрезвычайной ситуации

Ситуация

В результате обильного дождя пришло в негодность здание склада. Доходы и расходы, связанные с чрезвычайными ситуациями, организация отражает с использованием счета 90 «Доходы и расходы по текущей деятельности».

Действия организации

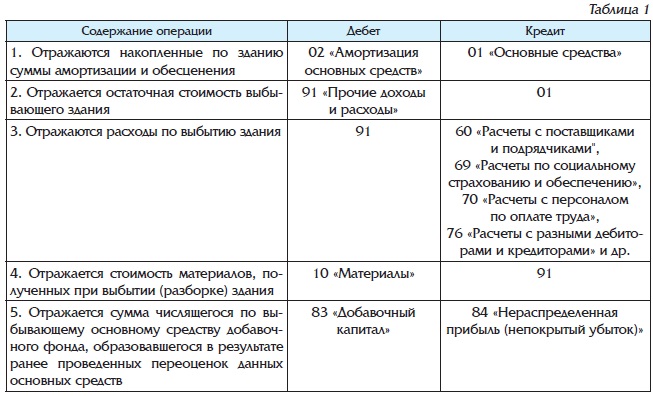

В учете было отражено (см. табл. 1 на с. 28):

Ошибка организации

Неверно отражены в учете доходы и расходы, связанные с чрезвычайными ситуациями.

Комментарий эксперта

Поскольку рассматриваемые доходы и расходы связаны с чрезвычайными ситуациями,

их следует отражать на счете 90 (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности»), а не 91.

В налоговом учете невозмещаемые потери и расходы в связи с чрезвычайными обстоятельствами (пожар, авария, стихийное бедствие, дорожно-транспортное происшествие, виновные лица которого не установлены или суд отказал во взыскании с них), в т.ч. расходы по предотвращению или ликвидации последствий таких чрезвычайных обстоятельств, включаются в состав внереализационных расходов.

.jpg)