Неверно осуществлены обязательная продажа валюты и переоценка выручки в валюте

Ситуация

Организация – резидент Республики Беларусь (далее – исполнитель) в июле 2016 г. заключила контракт с юридическим лицом Великобритании (далее – заказчик) на разработку программного продукта. Сумма по контракту составила 14 650 долл. США. На транзитный счет от зарубежного заказчика 24 августа 2016 г. поступила 100%-я предоплата в сумме 1 650 долл. Работа выполнена в полном объеме 30 сентября 2016 г., что подтверждается актом выполненных работ (услуг).

Действия организации

23.08.2016 – зачислен аванс от заказчика;

31.08.2016 – проведена переоценка кредиторской задолженности перед заказчиком, возникшая в результате получения от него аванса;

01.09.2016 – осуществлена обязательная продажа валюты.

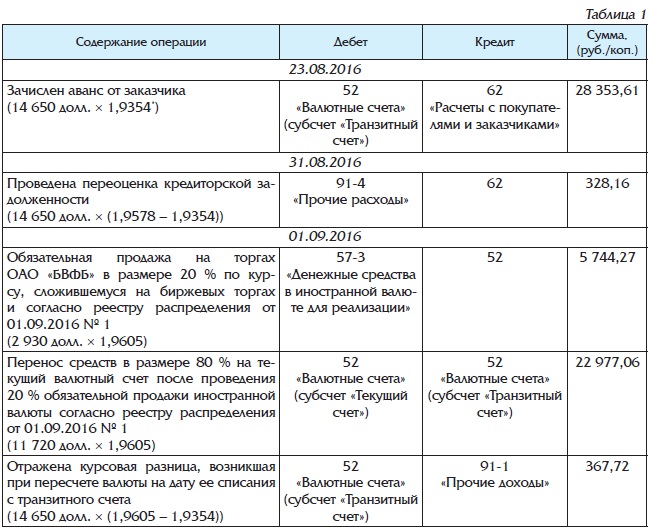

В бухгалтерском учете организация-исполнитель обязательную продажу валюты и обязательства по заказчику отразила записями, представленными в табл. 1.

Примечание. Учет зачисления денежных средств на текущий (расчетный счет) от обязательной продажи иностранной валюты и переоценка на валютном (текущем) счете не рассматриваются. ______________

______________

* Здесь и далее курс Нацбанка Республики Беларусь.

Ошибки организации

1. Документы на обязательную продажу валюты представлены в банк позже на 1 день.

.jpg)