Неверно отражены проценты банка по полученному валютному кредиту в бухгалтерском учете

Ситуация

Организация в августе 2016 г. получила долгосрочный кредит банка в долларах США под строительство здания. Расчеты между организацией-кредитополучателем и банком-кредитодателем по уплате процентов за пользование кредитом производятся в иностранной валюте. Проценты, начисленные за каждый календарный месяц пользования кредитом, уплачиваются в срок до 3-го числа (включительно) месяца, следующего за месяцем, за который они рассчитаны по условиям кредитного договора. Проценты, начисленные за август, составили 600 долл. США. Организация в своей учетной политике предусмотрела отнесение в состав вложений в долгосрочные активы процентов, начисленных после принятия основного средства к учету, а также курсовых разниц, образующихся при пересчете обязательств, возникших при осуществлении вложений в основные средства.

Действия организации

Проценты за пользование долгосрочным кредитом начислены и уплачены в сумме 600 долл. 5 сентября 2016 г., поскольку 3 сентября – выходной день (суббота).

Официальный курс доллара США в белорусских рублях, установленный Нацбанком Республики Беларусь на 5 сентября 2016 г., составил 1,9692 руб. за 1 долл.

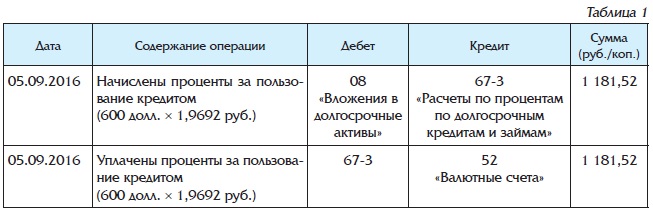

В бухгалтерском учете организации отражены следующие записи (см. табл. 1)*:

______________

* Операции с суммой полученного кредита не рассматриваются.

Ошибкa организации

Сумма процентов за пользование кредитом за предыдущий месяц (август) отражена в бухгалтерском учете в момент оплаты (в сентябре).

.jpg)