Неверно произведен расчет с работником при совмещении командировки по Республике Беларусь и за границу

Ситуация

Работник командирован из Минска в Брест и оттуда в Варшаву (Республика Польша) на легковом автомобиле с 20 по 22 сентября 2016 г. (3 дня).

В приказе и задании на служебную командировку указано: 20–21 сентября – г. Брест, 22 сентября – г. Варшава. 22 сентября работник утром выехал из Беларуси в Польшу, а вечером вернулся в Минск.

23 сентября работник отчитался по командировке.

Действия организации

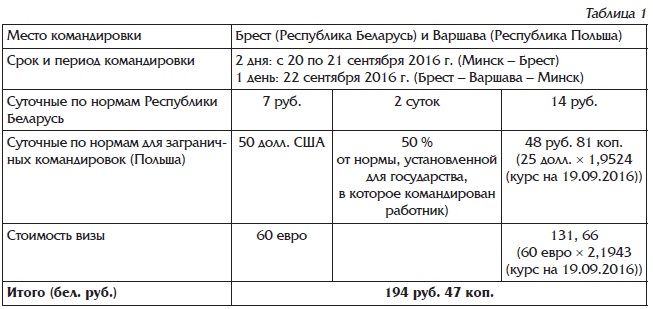

1. 19 сентября 2016 г. работнику выдан аванс в белорусских рублях исходя из следующего расчета (см. табл. 1):

В бухгалтерском учете организация на дату выдачи аванса отразила в учете:

Д-т 71 «Расчеты с подотчетными лицами» – К-т 50 «Касса»

– выдан аванс на командировку.

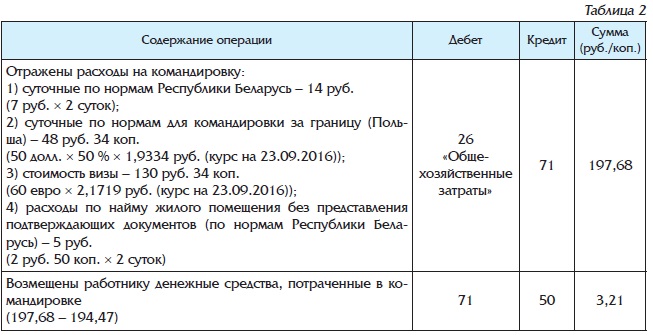

2. Работник представил авансовый отчет 23 сентября 2016 г.

Подлинных документов об оплате расходов по найму жилого помещения не представлено.

В бухгалтерском учете на дату составления авансового отчета отражено (см. табл. 2):

Ошибки организации

1. Суточные за границу в г. Варшаву (Республика Польша) рассчитаны в иностранной валюте в размере 50 % от нормы, установленной для государства, в которое командирован работник.

.jpg)