Заполнение накладной при отгрузке товара на экспорт в страны ЕАЭС

Ситуация

Между ООО «БелКультТорг» – резидентом Республики Беларусь (продавец) (юридический адрес: г. Брест, ул. Пономаренко, 85А), занимающейся оптовой торговлей музыкальными инструментами, и ООО «Музыка» – резидентом Российской Федерации (покупатель) (юридический адрес: г. Москва, ул. Коммунистическая, 9) заключен договор поставки № 121/2018 от 09.09.2018. Валюта договора – российские рубли. Расчеты между контрагентами производятся по факту поставки товаров.

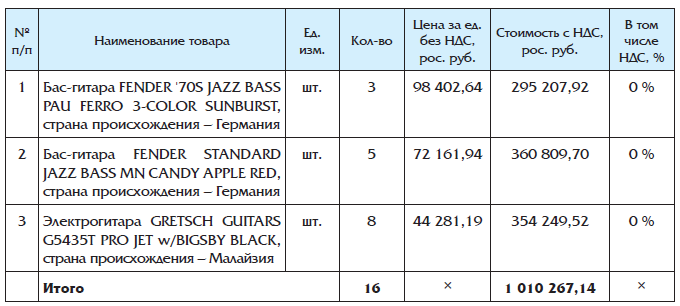

По условиям договора продавец обязуется поставить покупателю товар в количестве, ассортименте и по ценам:

Покупателю отгружен товар в полном объеме 5 ноября 2018 г. Груз доставляется автомобильным транспортом на склад покупателя по адресу: РФ, г. Москва, ул. Нововиленская, д. 14, помещение 44А.

Одновременно с накладной ТН-2 продавец оформляет международную товарно-транспортную накладную CMR № 120 от 05.11.2018.

.jpg)