Расходы на рекламу

СПОРНЫЕ РАСХОДЫ №1

Ситуация 1. Обоснованность отражения расходов на рекламный макет подтверждает содержание информации об объекте рекламирования и производителе

Организация реализует парфюмерную продукцию собственного производства круп- ным торговым сетям в Республике Беларусь. Наряду с договором поставки продукции с Торговым домом заключен договор на оказание рекламных услуг, направленных на привлечение внимания покупателей к выпускаемой продукции (крем для рук). По окончании месяца в бухгалтерию организации поступил подписанный сторонами акт приемки-сдачи оказанных услуг, в котором указано, что оказана услуга по размеще- нию макета в еженедельном рекламном буклете, а также общая стоимость такой услуги.

Можно ли учесть при налогообложении прибыли такие рекламные расходы?

Позиция экспертов

Расходы на рекламу относятся к расходам, связанным с реализацией продукции, поэтому они уменьшают налогооблагаемую прибыль.

Важно, чтобы такие расходы были документально подтверждены первичными учетными документами (п. 1 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтер-ском учете и отчетности»; далее – Закон № 57-З).

Первичный учетный документ должен содержать сведения о содержании и основании совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях (п. 2 ст. 10 Закона № 57-З).

Таким документом является акт приемки-передачи оказанных услуг.

Позиция специалистов налоговых органов

Одного акта выполненных работ недостаточно для того, чтобы эти затраты были учтены при налогообложении прибыли. Для обоснования затрат, учитываемых при налогообложе-ния прибыли, к акту следует приложить копию буклета. В ней нужно отразить информацию о рекламодателе, его учетном номере, а также информацию о конкретном товаре этого производителя с указанием розничных цен.

Справочно: реклама, содержащая информацию о реализации товара, связанная с осуществлени-ем рекламодателем предпринимательской деятельности, должна иметь наименование рекламодателя,

его учетный номер плательщика (п. 4 ст. 10 Закона Республики Беларусь от 10.05.2007 № 225-З «О рекламе»; далее – Закон № 225-З).

Важно! Если в рекламном буклете, приложенном к акту, нет наименования рекламо-дателя (организации, продукция которой рекламируется) и его учетного номера и продук-ция одного и того же наименования (крем для рук) выпускается разными производителями, то представленных документов недостаточно для подтверждения факта оказания рекламных услуг конкретному предприятию.

Заключение

Для отнесения рекламных расходов к затратам, уменьшающим налогооблагаемую прибыль, необходимы:

1) акт выполненных работ;

2) копия буклета с рекламным макетом, содержащим сведения, по которым возможно идентифицировать продукцию и производителя.

Справочно: объект рекламирования – продукция, товар, работа или услуга, организация или гражданин, права, охраняемые законом интересы или обязанности организаций или граждан, средства индивидуализации участников гражданского оборота, товаров, результаты интеллектуальной деятельности, конкурсы, лотереи, игры, иные игровые, рекламные и иные мероприятия, пари, явления (мероприятия) социального характера (абз. 6 ст. 2 Закона № 225-З).

Рекламораспространитель – организация или гражданин, осуществляющие размещение (распространение) рекламы путем предоставления и (или) использования необходимого имущества (в т.ч. технических средств радиовещания и телевидения, а также различных каналов связи, эфирного времени и иными способами) (абз. 14 ст. 2 Закона № 225-З).

Ситуация 2. Дегустация продукции – это реклама, если она не связана с организацией досуга и отдыха

Организация является производителем хлебобулочных изделий, которые реализуют- ся через розничную торговую сеть в Республике Беларусь. В целях продвижения своей продукции и привлечения покупателей в нескольких магазинах организованы рекламные мероприятия в виде дегустации продукции. Проведение мероприятия оформлено договором, по которому предприятие-производитель предоставляет для дегустации покупателям магазина образцы продукции. Производитель по накладной отгрузил в адрес магазина хлебобулочные изделия с указанием: в строке «Основание отпуска» – даты и номера договора о проведении рекламного мероприятия; в гр. 11 «Примечание» – «Без оплаты, для проведения рекламного мероприятия». Работники магазина организовали дегустацию продукции с участием представителя производителя, рассказали о качестве и особенностях рекламируемой продукции, ее полезных свойствах и т.п. По результатам мероприятия собраны отзывы (замечания и предложения) покупателей по продукции, предложения по улучшению торговли этими товарами. Оформлены акты списания ис- пользованной для дегустации продукции, которые подписали работники магазина и пред- ставители производителя.

Учитываются ли затраты, связанные с проведением дегустации, при налогообложении прибыли в 2016 г.?

Позиция экспертов

Сомнения у проверяющих по поводу расходов на дегустацию возникают, потому что часто под видом дегустации производители используют и списывают свою продукцию на проведение корпоративов, конференций, вручают в качестве подарков и т.д. Чтобы подтвердить производственную направленность дегустации, необходимо правильно составить все документы. Магазин все сделал правильно. Дегустация продукции отвечает всем признакам рекламы: она направлена на привлечение внимания к объекту рекламирования (в данном случае к реализуемой продукции, предлагаемой на пробу), на формирование или поддержание интереса к нему и (или) на его продвижение на рынке (абз. 9 ст. 2 Закона № 225-З).

С точки зрения бухгалтерского учета затраты при проведении дегустации классифицируются как расходы, связанные с реализацией, и отражаются в бухгалтерском учете на счете 44 «Расходы на реализацию».

Дегустацию собственной продукции, как правило, проводят:

– в специализированных помещениях производителя (дегустационных залах);

– в торговых залах торговых объектов, на объектах общественного питания;

– на специализированных выставках и ярмарках.

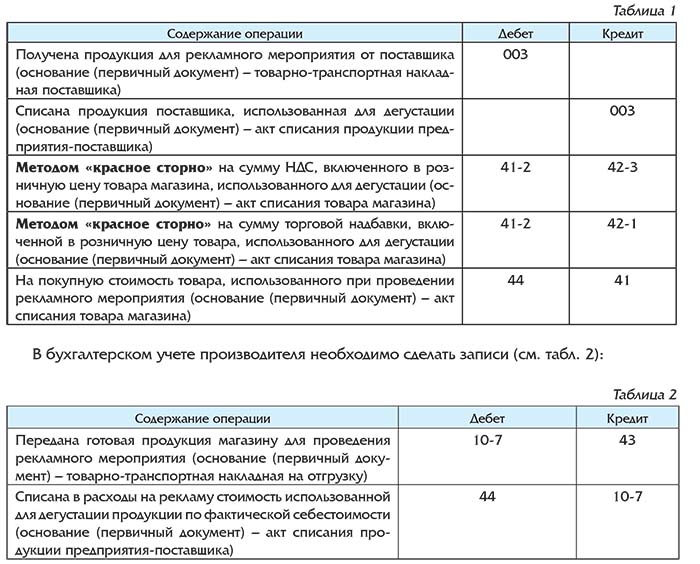

В бухгалтерском учете магазина необходимо сделать записи (см. табл 1):

Позиция специалистов налоговых органов

Затраты, связанные с проведением дегустации, учитываются при налогообложении прибыли при наличии документов, подтверждающих проведение мероприятия.

При налогообложении не учитываются расходы на организацию досуга или отдыха в ходе проведения рекламных акций, а также при проведении собраний, конференций, семинаров (подп. 1.7-1 п. 1 ст. 131 Налогового кодекса Республики Беларусь).

Потребление хлебобулочных изделий физическими лицами (гражданами), желающими их попробовать и присутствующими в магазине, не связано с организацией досуга или отдыха, а производится во время дегустации. Поэтому затраты, связанные с проведением дегустации, относятся к затратам по реализации товаров, учитываемым при налогообложении прибыли.

Заключение

Расходы на дегустацию уменьшают налог на прибыль, если правильно составлены документы по ее проведению, а именно:

1) в ходе мероприятия (дегустации) покупателям представлена информация о качестве, особенностях, полезных свойствах продукции и составлен отчет;

2) собраны отзывы покупателей о продукции (сведения внесены в отчет);

3) оформлены акты списания продукции для дегустации, подписанные представителями магазина и производителя.

Справочно: дегустация – рекламное мероприятие; один из видов стимулирования покупателей, в ходе которого потенциальным клиентам предоставляется возможность (бесплатно) ознакомиться со вкусовыми и эстетическими свойствами товара. Дегустация часто используется как средство стимулирования сбыта, выведения нового товара на рынок.

Ситуация 3. Расходы на изготовление видеофильма – нематериальные активы или текущие расходы

Организация (заказчик) заключила договор с организацией (исполнитель) на производство рекламного презентационного видеофильма. По условиям договора исключительные права на видеофильм переходят к заказчику после оплаты стоимости его изготовления. Видеофильм предназначен для показа во время презентаций организации на выставке в течение 10 месяцев 2016 г.

Возможно ли расходы по изготовлению видеофильма учесть в составе текущих за- трат, учитываемых при налогообложении прибыли, или это нематериальный актив?

Позиция экспертов

Расходы на создание видеофильма следует относить к текущим расходам, так как видеофильм подлежит использованию в период проведения выставок в течение 10 месяцев 2016 г. (то есть менее 12 месяцев). Для обоснования своих действий рекомендуем руководствоваться п. 32 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102. Согласно ему расходы признаются в бухгалтерском учете в том отчетном периоде, в котором признаны соответствующие им доходы независимо от даты проведения расчетов по ним. Расходы, которые невозможно соотнести с доходами определенного отчетного периода, признаются в бухгалтерском учете в составе расходов того отчетного периода, в котором они были произведены.

Но, приобретая видеофильм, заказчик может приобрести имущественные права на объект интеллектуальной собственности (т.е. нематериальный актив). Для такой классификации видеопродукт должен соответствовать Объекты интеллектуальной собственности, в т.ч. и объекты авторского права на аудиовизуальные произведения, приобретенные по лицензионным (авторским) договорам или иным основаниям, предусмотренным законодательством, относятся к нематериальным активам при выполнении следующих условий признания:

– активы идентифицируемы, т.е. отделимы от других активов организации;

– активы предназначены для использования в деятельности организации, в т.ч. в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления в пользование;

– организация предполагает получение экономических выгод от использования активов и может ограничить доступ других лиц к данным выгодам;

– активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

– организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения;

– первоначальная стоимость активов может быть достоверно определена (п. 4 и подп. 7.1 п. 7 Инструкции по бухгалтерскому учету нематериальных активов, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 25, далее – Инструкция № 25).

Если приобретенный видеофильм соответствует условиям признания, перечисленным выше, то он подлежит отражению в учете как нематериальный актив. При невыполнении любого из указанных в п. 4 Инструкции № 25 условий произведенные организацией затраты на приобретение видеофильма признаются текущими расходами (п. 6 Инструкции № 25).

Позиция налоговых органов

Существуют противоположные мнения на этот счет. С одной стороны, затраты на приобретение этого видеофильма соответствуют почти всем критериям для отнесения его к нематериальным активам (актив идентифицируем, предназначен для использования в рекламных целях, что предполагает получение экономических выгод, его стоимость определена), за исключением периода его использования.

С другой стороны, для отражения в бухгалтерском и налоговом учете затрат на приобретение видеофильма (как нематериальный актив или как расходы) следует определить период его использования.

Данное решение может быть оформлено распорядительным документом в виде приказа или распоряжения (пп. 92, 94 Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Минюста Республики Беларусь от 19.01.2009 № 4).

Справочно: расходы – уменьшение экономических выгод в результате уменьшения активов или увеличения обязательств, ведущее к уменьшению собственного капитала организации, не связанному с его передачей собственнику имущества организации, распределением между учредителями (участниками) организации (ст. 1 Закона № 57-З).

Таким образом, затраты по приобретению видеофильма подлежат отражению в учете как текущие расходы в том случае, если период его использования в производственной деятельности менее 12 месяцев.определенным критериям.

Заключение

1. Видеоролик – нематериальный актив, если соответствует всем критериям, изложенным в п. 4 и подп. 7.1 п. 7 Инструкции № 25. Амортизация такого нематериального актива будет уменьшать налог на прибыль.

2. Расходы на изготовление видеоролика уменьшают налог на прибыль как текущие затраты, если видеоролик не соответствует вышеизложенным критериям.

Справочно: видеофильм – аудиовизуальное произведение, под которым понимается произведение, состоящее из зафиксированной серии связанных между собой изображений (с сопровождением или без сопровождения их звуком), создающих впечатление движения, и предназначенное для зрительного и слухового (в случае сопровождения звуком) восприятия с помощью соответствующих технических устройств (абз. 3 ст. 4 Закона Республики Беларусь от 17.05.2011 № 262-З «Об авторском праве и смежных правах» (далее – Закон № 262-З)). Аудиовизуальные произведения являются объектами авторского права (абз. 5 п. 5 ст. 6 Закона № 262-З и подп. 4 п. 1 ст. 993 Гражданского кодекса Республики Беларусь). Автору (соавторам, творческому коллективу) в отношении его произведения или иному правообладателю принадлежат исключительное право на произведение, а также иные имущественные права в случаях, предусмотренных Законом № 262-З (ст. 16 Закона № 262-З).

.jpg)