Доходы и расходы по финансовой деятельности

Обособленное ведение учета доходов и расходов по финансовой деятельности является обязанностью организаций всех форм собственности. Это установлено Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102, которая вступила в силу с 1 января 2012 г. Принятие указанного документа явилось одним из шагов на пути многоэтапного реформирования учетной системы нашей страны и ее интеграции с МСФО. Утверждение постановлением Минфина РБ от 14.12.2012 № 74 изменений в названную Инструкцию стало очередным шагом на пути такого реформирования. Так, с 1 января 2013 г. все организации обязаны вести бухгалтерский учет доходов только по методу начисления.

Порядок отражения в бухгалтерском учете операций по учету доходов и расходов по финансовой деятельности рассмотрим на примерах.

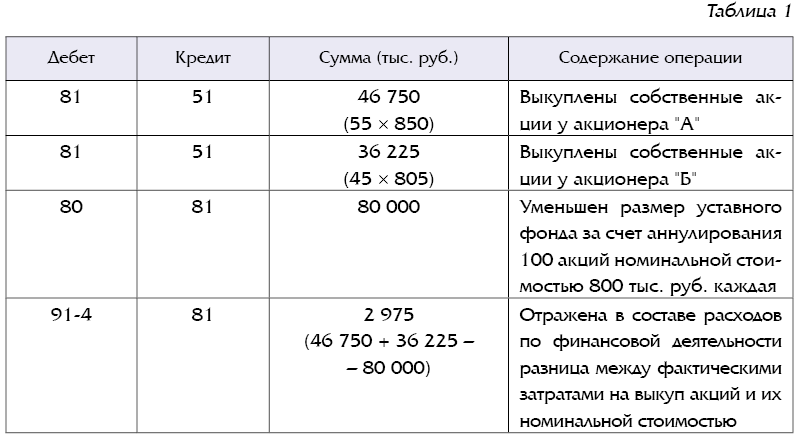

Пример 1. Аннулирование выкупленных акций организации

Уставный фонд открытого акционерного общества (ОАО) составляет 800 000 тыс. руб. (1 000 акций, номинальная стоимость акции – 800 тыс. руб.). Принято решение о выкупе 100 акций с целью их аннулирования и уменьшения уставного фонда. Причем 55 акций выкуплено у акционера "А" по цене 850 тыс. руб., 45 – у акционера "Б" по цене 805 тыс. руб.

В учете следует отразить (см. табл. 1):

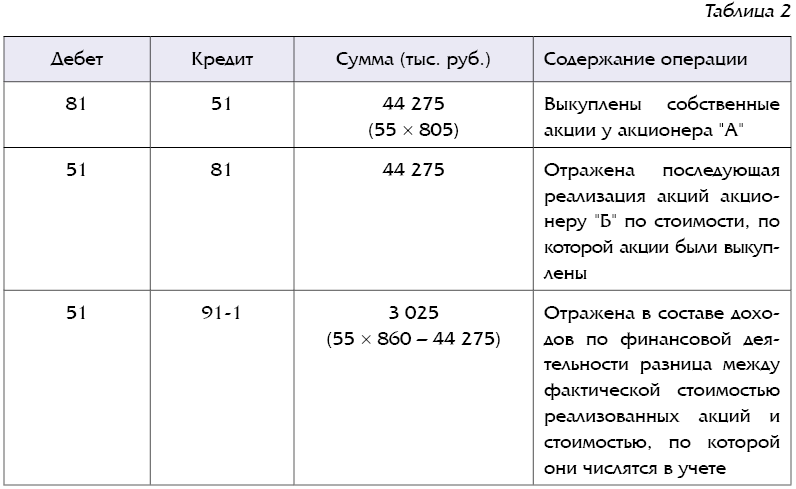

Пример 2. Вторичный рынок акций собственного выпуска

Уставный фонд открытого акционерного общества (ОАО) составляет 800 000 тыс. руб. (1 000 акций, номинальная стоимость акции – 800 тыс. руб.). Выкуплено 55 акций у акционера "А" по цене 805 тыс. руб. В последующем они реализованы акционеру "Б" по цене 860 тыс. руб.

В учете следует отразить (см. табл. 2):

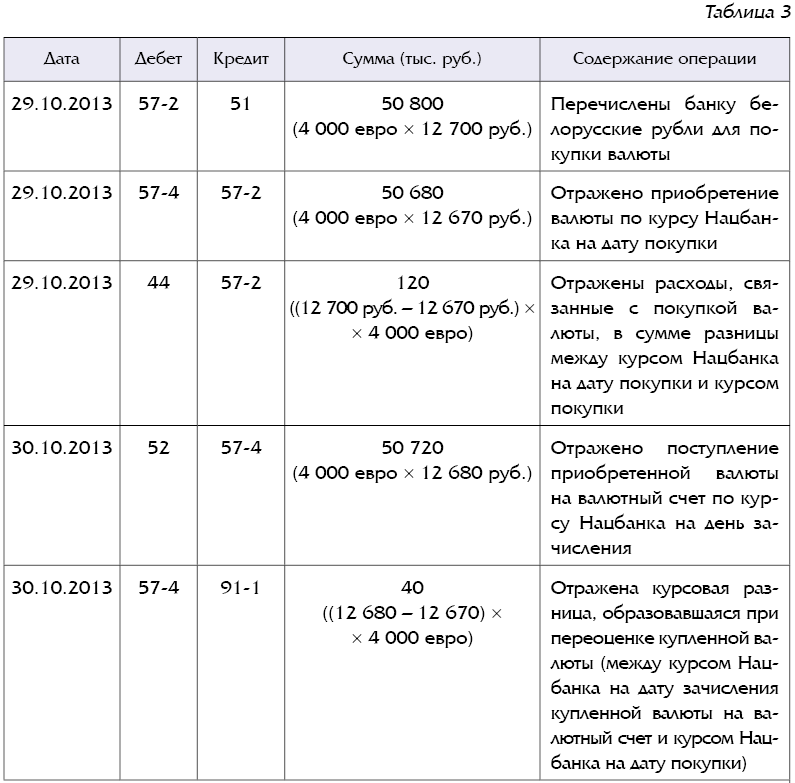

Пример 3. Отражение курсовых разниц

Организация приобрела 29 октября 2013 г. 4 000 евро по курсу 12 700 руб. за 1 евро для расчетов с зарубежным поставщиком за приобретенные товары. Для покупки валюты она перечислила 50 800 тыс. руб. Курс Нацбанка на 29 октября 2013 г. – 12 670 руб. Приобретенная валюта поступила на счет организации 30 октября 2013 г., курс Нацбанка на эту дату – 12 680 руб.

В учете следует отразить (см. табл. 3):

Комментарий эксперта

Обращаем внимание, что расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки и курсом Нацбанка на момент покупки отражаются по дебету счетов 20, 26, 44 в корреспонденции с кредитом счетов учета денежных средств или расчетов (51, 57, 76) в случае проведения расчетов за сырье, материалы, товары (работы, услуги) (подп. 1.4.2 п. 1 Декрета Президента РБ от 30.06.2000 № 15 "О порядке проведения переоценки имущества и обязательств в иностранной валюте при изменении Национальным банком курсов иностранных валют и отражения в бухгалтерском учете курсовых разниц").

В связи с этим напомним о постановлении Совета Министров РБ от 03.06.2011 № 704 "О некоторых вопросах переоценки имущества и обязательств в иностранной валюте". Оно дает право коммерческим организациям относить расходы, связанные с покупкой иностранной валюты для проведения расчетов за сырье, материалы, товары, по использованным на их приобретение займам, кредитам и уплате процентов по ним, в сумме разницы между курсом покупки иностранной валюты и курсом Нацбанка на момент покупки на увеличение стоимости указанного сырья, материалов, товаров. Тем самым расходы, связанные с приобретением иностранной валюты для расчетов за сырье, материалы и т.д., будут не единожды влиять на финансовый результат работы организации, а отражаться на нем по мере использования таких сырья, материалов.

Справочно:

В разделе приведена корреспонденция с применением следующих счетов бухгалтерского учета:

44 "Расходы на реализацию";

51 "Расчетные счета";

57-2 "Денежные средства в пути" (субсчет "Денежные средства для приобретения иностранной валюты");

57-4 "Денежные средства в пути" (субсчет "Приобретенная иностранная валюта, не зачисленная на счет организации", субсчет предложен редакцией);

80 "Уставный капитал";

81 "Собственные акции (доли в уставном капитале)";

91-1 "Прочие доходы и расходы" (субсчет "Прочие доходы");

91-4 "Прочие доходы и расходы" (субсчет "Прочие расходы").

.jpg)