Доходы и расходы по инвестиционной деятельности

Инвестиционная деятельность – деятельность организации по приобретению и созданию инвестиционных активов, осуществлению (предоставлению) и реализации (погашению) финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Приведенное выше определение содержится в Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102, которую все организации обязаны применять с 1 января 2012 г.

Напомним, что к инвестиционным активам относятся основные средства, нематериальные активы, доходные вложения в материальные активы, вложения в долгосрочные активы, оборудование к установке, строительные материалы у заказчика, застройщика.

Необходимость в обособленном отражении в бухгалтерском учете операций по отражению доходов и расходов по инвестиционной деятельности является одним из элементов совершенствования национального бухгалтерского учета в рамках сближения его с МСФО.

Порядок отражения в бухгалтерском учете операций по инвестиционной деятельности рассмотрим на примерах.

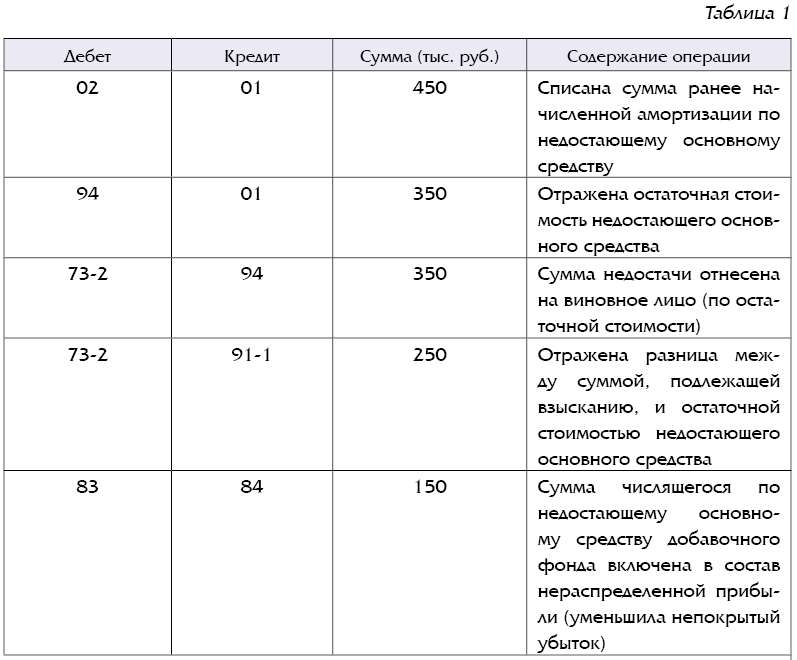

Пример 1. Недостача инвестиционных активов

В ходе инвентаризации выявлены недостача компьютера и виновный в этой недостаче. Переоцененная стоимость компьютера составляет 800 тыс. руб., сумма начисленной амортизации – 450 тыс. руб. С виновного в недостаче лица взыскано 600 тыс. руб. Сумма числящегося по недостающему основному средству добавочного фонда, образовавшегося в результате ранее проведенных переоценок, составляет 150 тыс. руб.

В учете следует отразить (см. табл. 1):

Комментарий эксперта

В порядке отражения недостач основных средств в 2013 г. произошли определенные изменения. Ранее разницу между суммой, подлежащей взысканию, и остаточной стоимостью недостающего основного средства следовало относить в кредит счета 98.

С 1 января 2013 г. п. 57 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50, применяется в следующей редакции: подлежащие взысканию с виновных лиц суммы по возмещению причиненного ими ущерба за недостающее имущество отражаются по дебету субсчета 73-2 и кредиту счетов 90, 91, 94. Таким образом, в случае выявления недостачи инвестиционной недвижимости разницу между стоимостью недостающего имущества, по которой будет произведено взыскание с виновного лица, и его учетной стоимостью следует отражать на счете 91.

Кроме того, при выявлении недостач стало необходимым сумму числящегося по недостающим основным средствам добавочного фонда, образовавшегося в результате ранее проведенных переоценок недостающих основных средств, отражать по дебету счета 83 и кредиту счета 84.

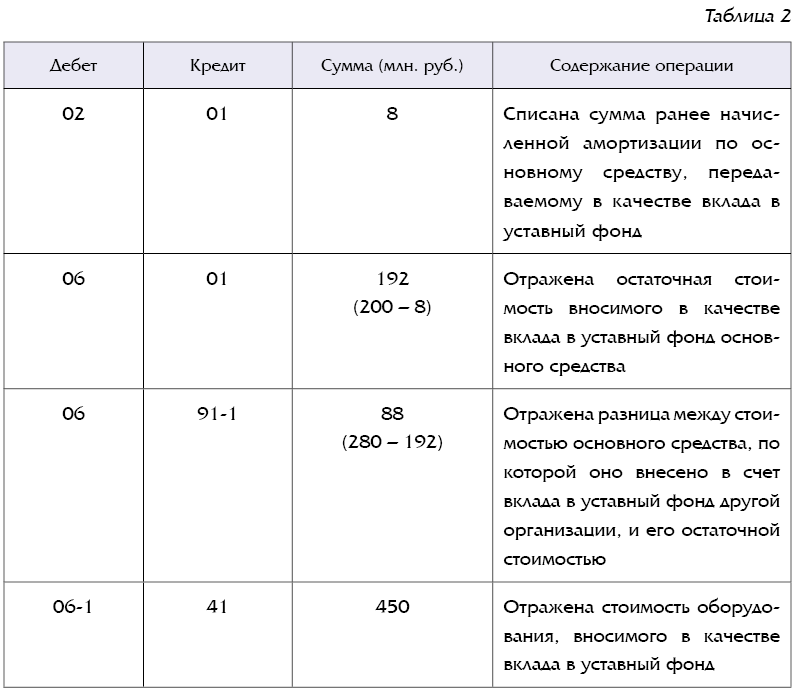

Пример 2. Внесение инвестиционных активов в качестве вклада в уставный фонд других организаций и получение по нему доходов

Организация является одним из учредителей общества с ограниченной ответственностью. Она вносит в качестве вклада в уставный фонд этой организации производственное оборудование стоимостью 450 млн. руб., числящееся в составе товаров, и станок токарный, первоначальная стоимость которого составляет 200 млн. руб., сумма начисленной амортизации – 8 млн. руб. (числится в составе основных средств). Стоимость, по которой они внесены в уставный фонд согласно произведенной обязательной оценке неденежного вклада, составляет соответственно 430 млн. руб. и 280 млн. руб.

По результатам 1-го полугодия 2013 г. организации начислены дивиденды в сумме 80 млн. руб. Сумма полученных на расчетный счет дивидендов составила 70,4 млн. руб.

В учете следует отразить (см. табл. 2):

Комментарий эксперта

Напомним, что при внесении неденежного вклада в уставный фонд юридического лица обязательно проведение оценки стоимости объектов (п. 21 Положения об оценке стоимости объектов гражданских прав в Республике Беларусь, утвержденного Указом Президента РБ от 13.10.2006 № 615).

Отражение разницы между стоимостью основного средства, по которой оно внесено в счет вклада в уставный фонд другой организации, и его остаточной стоимостью с использованием счета 91 предусмотрено п. 32 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 30.04.2012 № 26 (далее – Инструкция № 26). Аналогичная норма приведена в п. 26 Инструкции по бухгалтерскому учету нематериальных активов, утвержденной постановлением Минфина РБ от 30.04.2012 № 25 (далее – Инструкция № 25). Товары относятся к запасам (п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133). В п. 10 названной Инструкции установлено, что фактическая себестоимость запасов, внесенных в качестве вклада в уставный фонд организации, определяется исходя из оценки их стоимости, произведенной в соответствии с законодательством. Иных разъяснений эта Инструкция не содержит. Полагаем, что в случае внесения в качестве вклада в уставный фонд создаваемой организации товаров можно применять порядок отражения операций, аналогичный установленному в инструкциях № 26 и № 25.

Заметим, что положительная разница между оценочной стоимостью имущества, передаваемого плательщиком в качестве неденежного взноса в уставный фонд организации, и остаточной стоимостью этого имущества учитывается при определении валовой прибыли плательщика, передающего это имущество. Отрицательная же разница между оценочной стоимостью имущества, передаваемого плательщиком в качестве неденежного взноса в уставный фонд организации, и остаточной стоимостью этого имущества не учитывается при определении валовой прибыли плательщика, передающего это имущество (п. 2 ст. 136 Налогового кодекса РБ; далее – НК).

Комментарий эксперта

Обращаем внимание, что объектом обложения налогом на прибыль признаются валовая прибыль, а также дивиденды и приравненные к ним доходы, признаваемые таковыми в соответствии с п. 1 ст. 35 НК, начисленные белорусскими организациями (ст. 126 НК).

В ст. 128 НК сказано, что:

– в состав внереализационных доходов включаются дивиденды, полученные от источников за пределами Республики Беларусь (подп. 3.1 п. 3);

– в состав внереализационных доходов не включаются дивиденды, полученные плательщиками от белорусских организаций (подп. 4.8 п. 4).

Следовательно, налогообложение дивидендов производит белорусская организация, их начисляющая. Организация – получатель таких дивидендов налог на прибыль с них не исчисляет.

Если же дивиденды получены от зарубежной организации, то белорусская организация – получатель дивидендов обязана исчислить с них налог на прибыль.

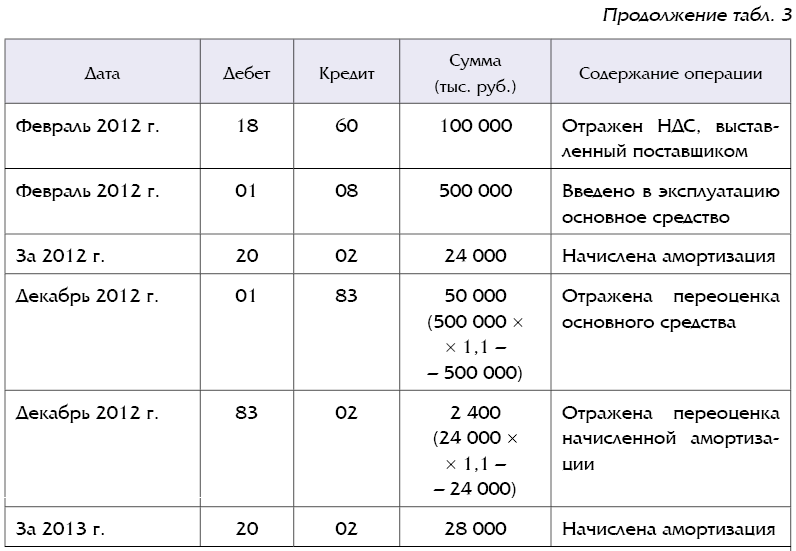

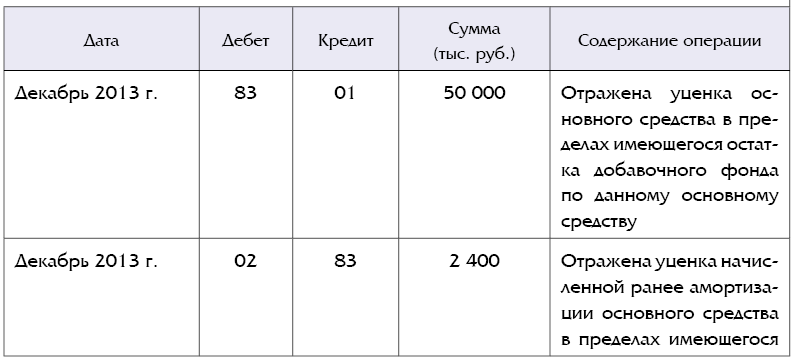

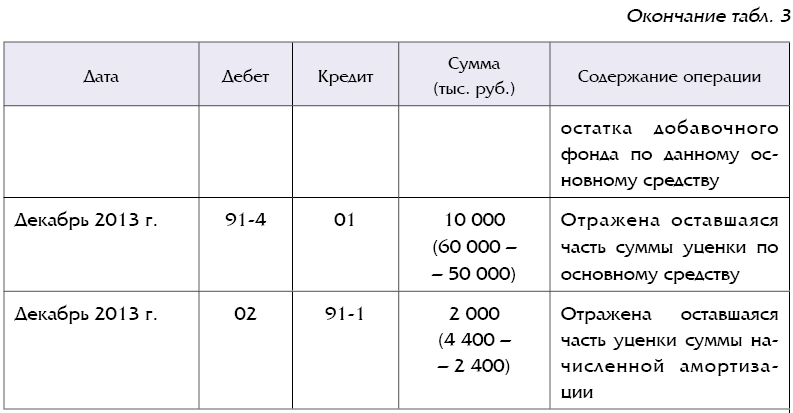

Пример 3. Переоценка основных средств

В феврале 2012 г. организация приобрела и ввела в эксплуатацию основное средство. Стоимость покупки составила 600 000 тыс. руб. с учетом НДС по ставке 20 %. Сумма начисленной амортизации за 2012 г. составила 24 000 тыс. руб. По состоянию на 1 января 2013 г. организация провела переоценку этого объекта основных средств индексным методом (условно коэффициент переоценки составил 1,1).

Сумма начисленной амортизации за 2013 г. составила 28 000 тыс. руб.

При проведении переоценки по состоянию на 1 января 2014 г. организация применяет метод прямой оценки (пересчет стоимости объектов имущества в цены на 1 января года, следующего за отчетным, на новые объекты, аналогичные оцениваемым, с использованием документов и материалов, подготовленных организацией, самостоятельно осуществляющей переоценку, или субъектом, занимающимся оценочной деятельностью). На 1 января 2014 г. переоцененная стоимость основного средства составила 490 000 тыс. руб., сумма начисленной амортизации – 50 000 тыс. руб., т.е. произошла уценка основного средства.

В учете следует отразить (см. табл. 3):

Комментарий эксперта

В условии сказано, что по результатам переоценки по состоянию на 1 января 2014 г. произошла уценка основного средства.

Сумма уценки основного средства относится на уменьшение добавочного фонда в пределах имеющегося его остатка по данному основному средству, образовавшегося в результате ранее проведенных переоценок этого основного средства. Оставшаяся сумма уценки основного средства отражается на счете 91. Такая норма приведена в подп. 18.2 п. 18 Инструкции № 26.

Определим сумму уценки переоцененной стоимости основного средства. Она составит 60 тыс. руб. (490 000 тыс. руб. – (500 000 тыс. руб. + 50 000 тыс. руб.)).

Сумма уценки начисленной амортизации составит 4 400 тыс. руб. (50 000 – (24 000 + 2 400 + 28 000)).

Комментарий эксперта

Если по данному основному средству остаток добавочного фонда, образовавшийся в результате ранее проведенных переоценок этого основного средства, отсутствует, то вся сумма уценки данного основного средства, произошедшей в ходе переоценки по состоянию на 1 января 2014 г., отражается на счете 91.

Справочно:

В разделе приведена корреспонденция с применением следующих счетов бухгалтерского учета:

01 "Основные средства";

02 "Амортизация основных средств";

06-1 "Долгосрочные финансовые вложения" (субсчет "Долгосрочные финансовые вложения в ценные бумаги");

08 "Вложения в долгосрочные активы";

18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам";

20 "Основное производство";

50 "Касса";

70 "Расчеты с персоналом по оплате труда";

73-2 "Расчеты с персоналом по прочим операциям" (субсчет 73-2 "Расчеты по возмещению ущерба");

83 "Добавочный капитал";

84 "Нераспределенная прибыль (непокрытый убыток)";

91-1 "Прочие доходы и расходы" (субсчет "Прочие доходы");

91-4 "Прочие доходы и расходы" (субсчет "Прочие расходы");

94 "Недостачи и потери от порчи имущества".

.jpg)