12 Выставление ЭСЧФ в ситуации, когда товар реализован в страны ЕАЭС и заявление о ввозе товаров и уплате косвенных налогов получено до истечения 180 дней со дня отгрузки

Ситуация

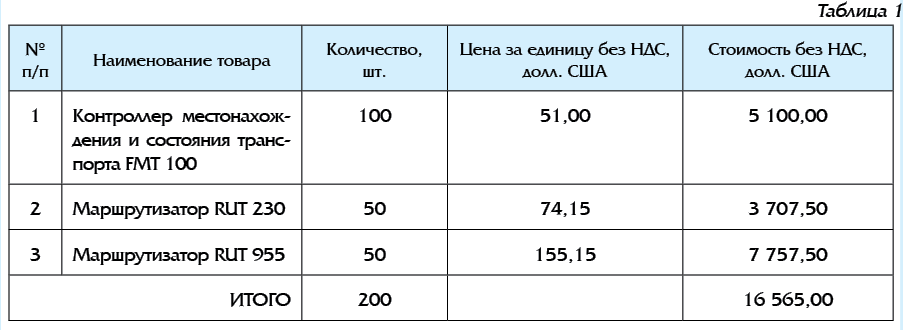

Продавец – ООО «Навигационные приборы» (резидент Республики Беларусь) на основании договора поставки № 013/2703-2018 от 27.03.2018 с покупателем – ТОО «Каспий-ойл» (резидент Республики Казахстан) отгрузил товары по товарной накладной № 0456543 серии ЖК от 06.04.2018 (см. табл. 1):

Оплата по договору произведена в размере 16 565,00 долл. США 3 апреля 2018 г. Курс Нацбанка на 3 апреля 2018 г. – 1,9508.

Заявление о ввозе товаров и уплате косвенных платежей продавец получил 2 июля 2018 г. Организация определила, что отчетным периодом по НДС является квартал.

Алгоритм действий продавца

Выставить исходный ЭСЧФ до 20 июля или до 20 октября 2018 г. – в зависимости от того, в каком квартале отражается оборот по ставке 0 % в декларации по НДС.

Особенности заполнения отдельных данных ЭСЧФ см. в табл. 2:

.jpg)