БУХГАЛТЕРСКИЙ БАЛАНС И ОСОБЕННОСТИ ЕГО ЗАПОЛНЕНИЯ

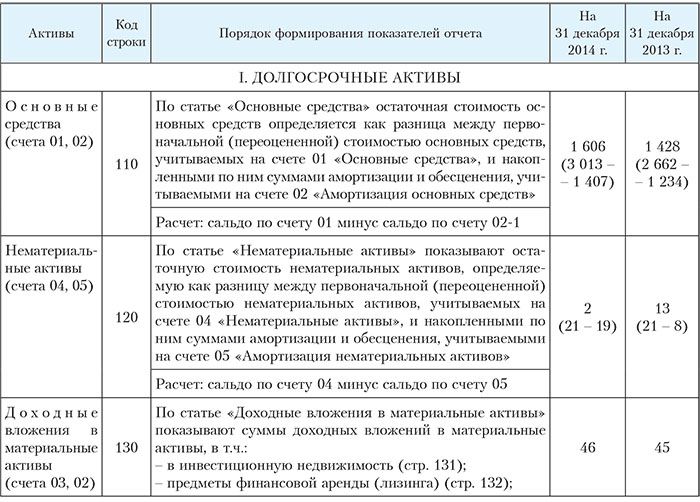

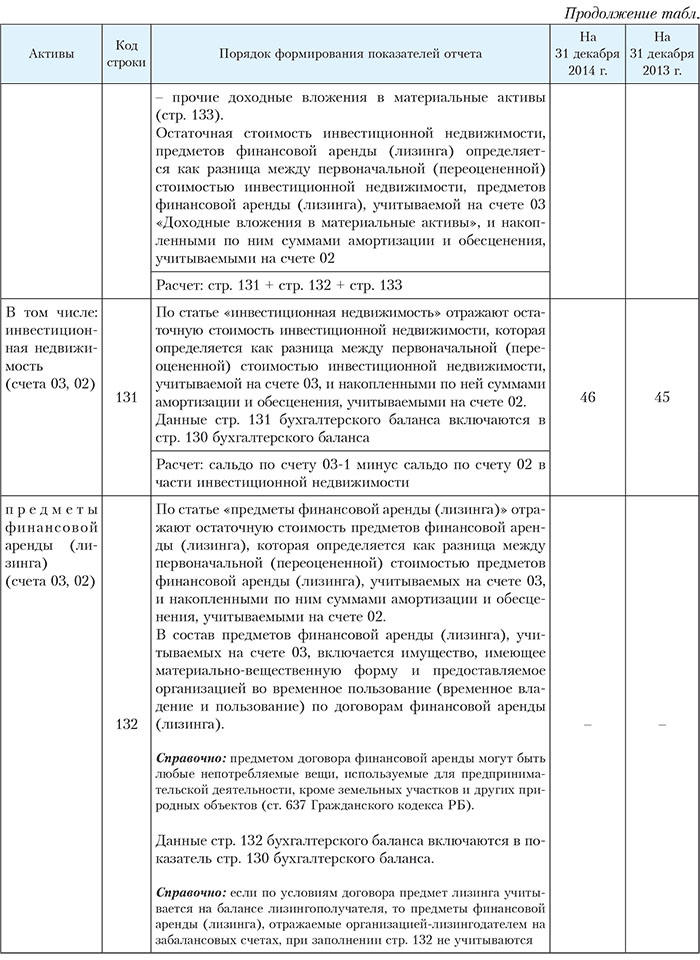

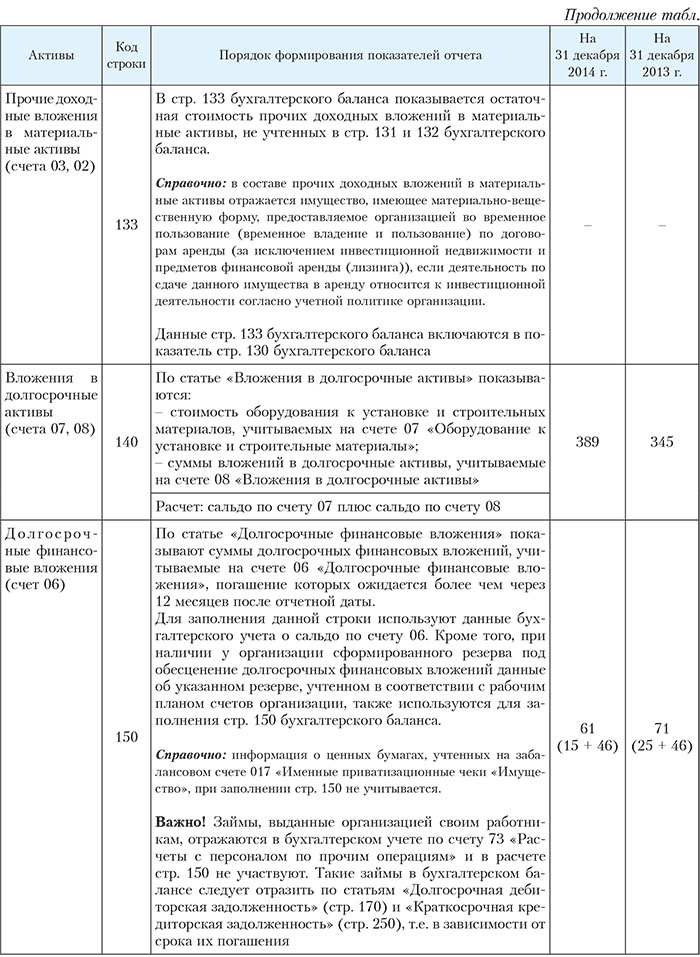

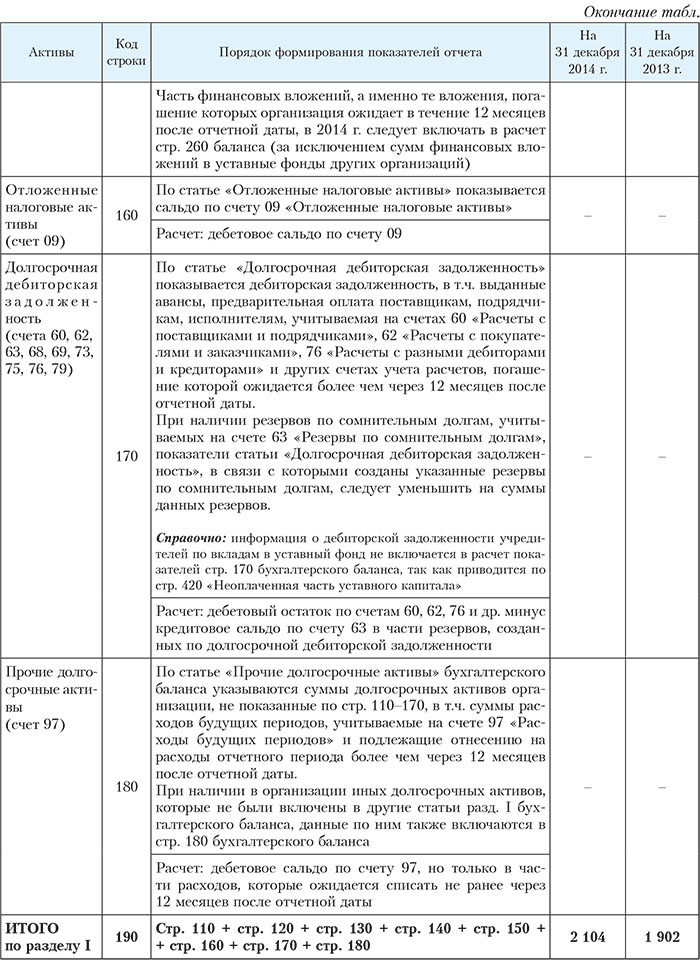

Раздел I «Долгосрочные активы»

К долгосрочным активам относятся активы, используемые в деятельности организации и подлежащие выбытию более чем через 12 месяцев после отчетной даты. Долгосрочные активы отражают в разд. I актива баланса.

В данном разделе отражается информация об остатках основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке и строительных материалов, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности, отложенных налоговых активов и других долгосрочных активов.

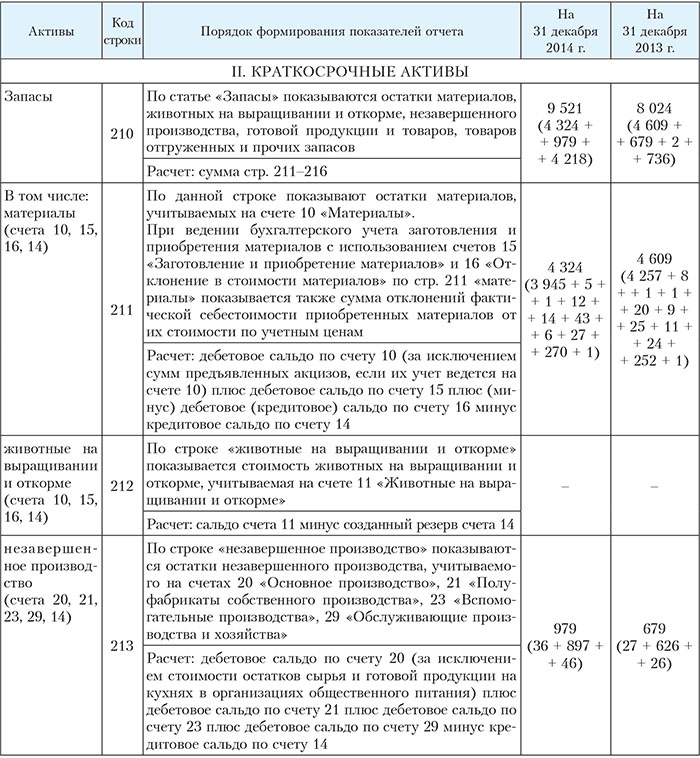

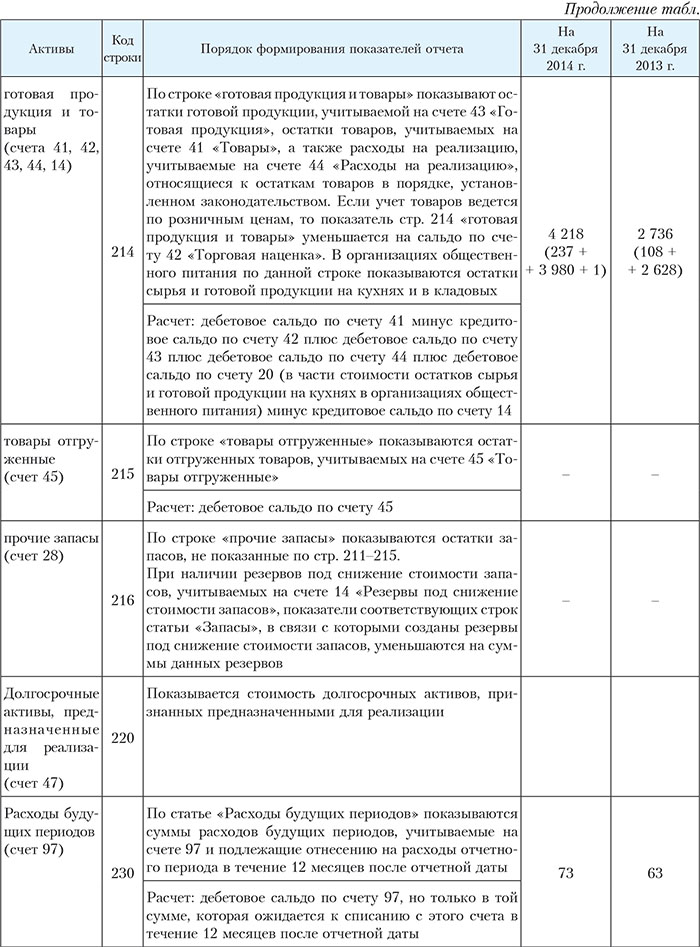

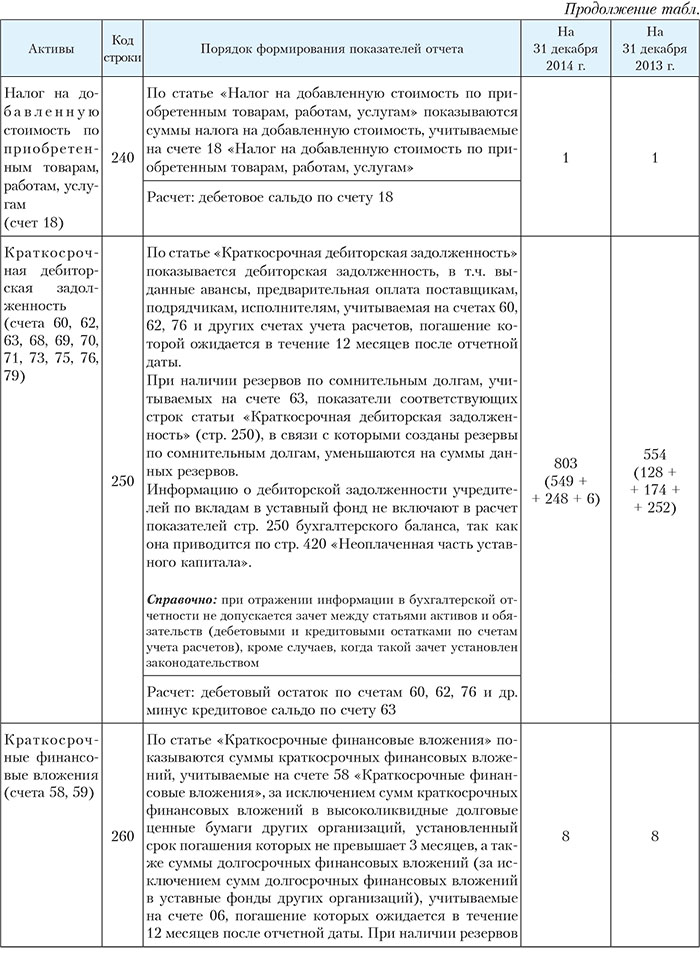

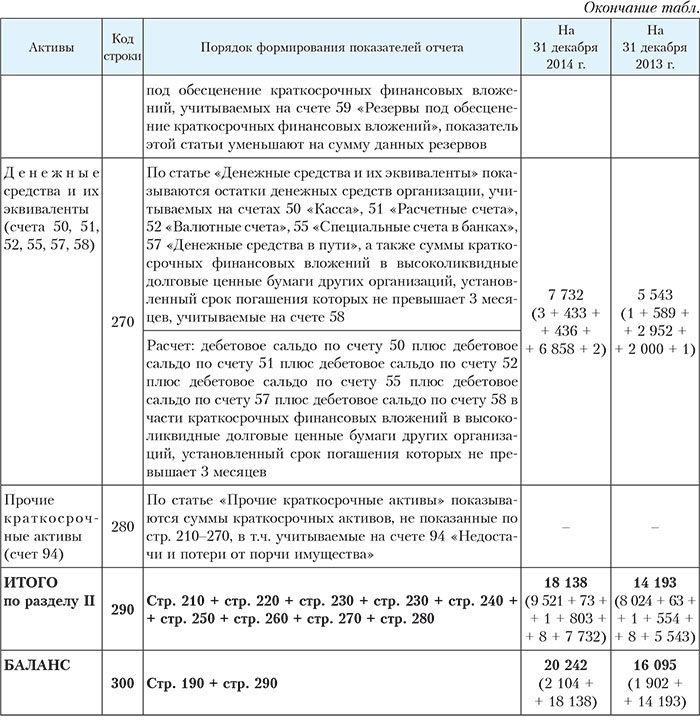

Раздел II «Краткосрочные активы»

К краткосрочным активам относятся финансовые активы, имеющие срок обращения, не превышающий 12 месяцев после отчетной даты.

В разд. II «Краткосрочные активы» приводится информация об остатках запасов, долгосрочных активов, предназначенных для реализации, расходов будущих периодов, налогов по приобретенным товарам, работам, услугам, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и их эквивалентов, прочих кратко-

срочных активов (п. 24 Инструкции № 111).

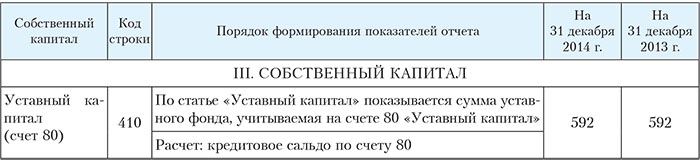

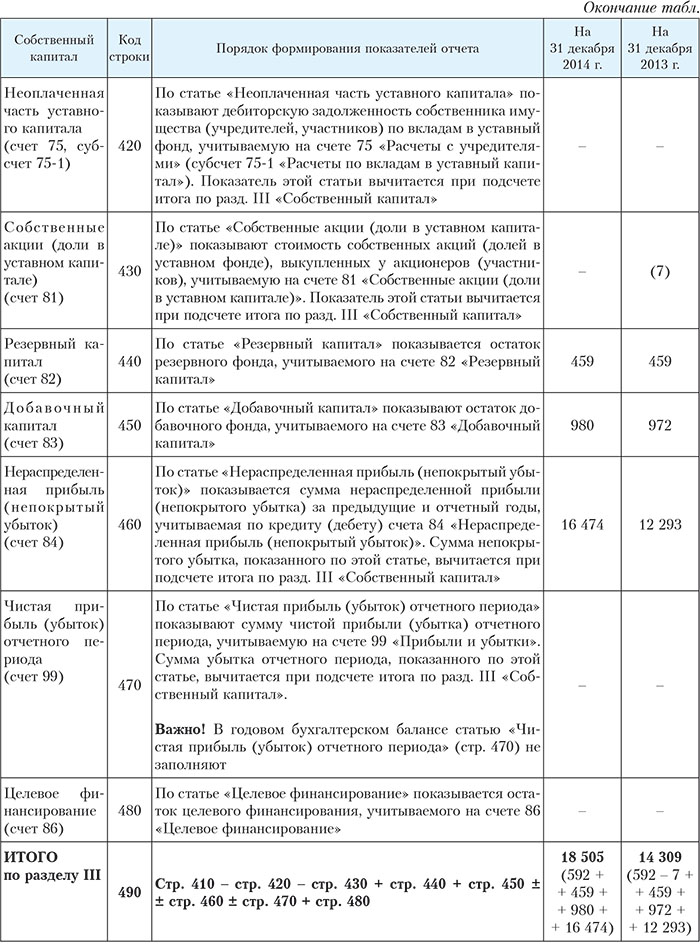

Раздел III «Собственный капитал»

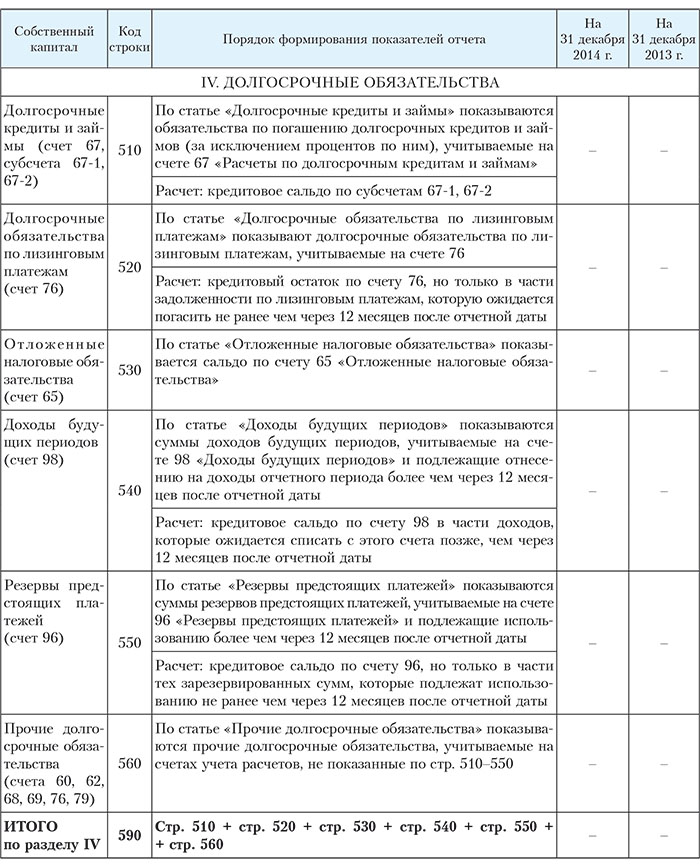

Раздел IV «Долгосрочные обязательства»

В данном разделе приводится информация о долгосрочных обязательствах организации, погашение которых ожидается более чем через 12 месяцев после отчетной даты

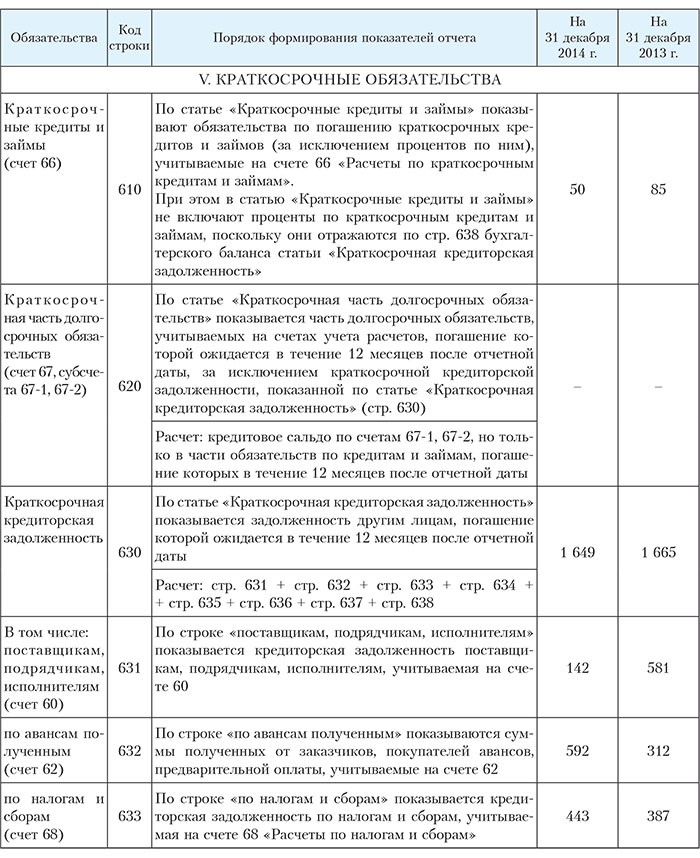

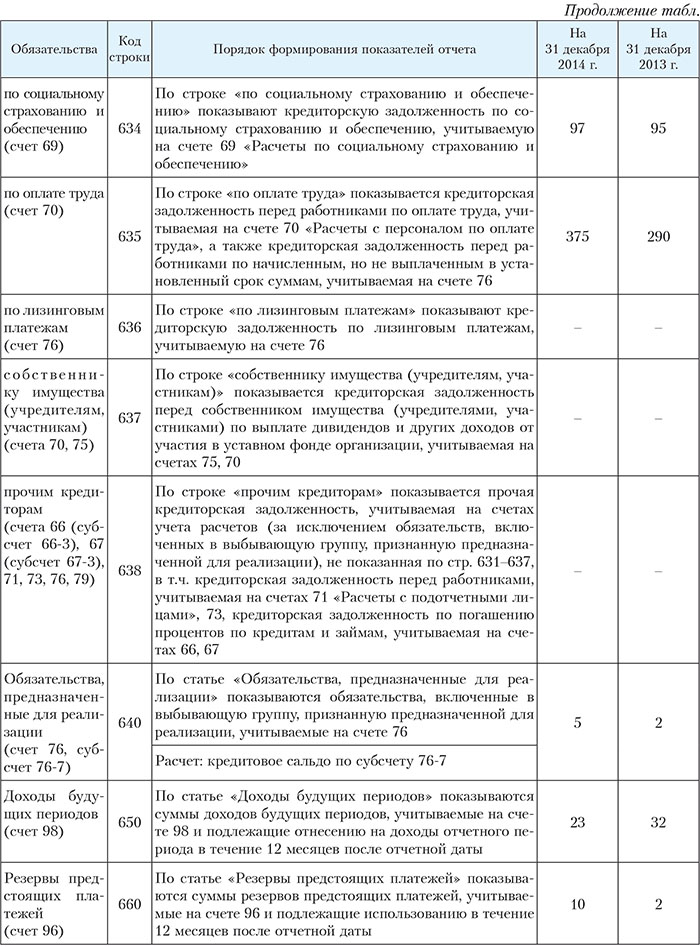

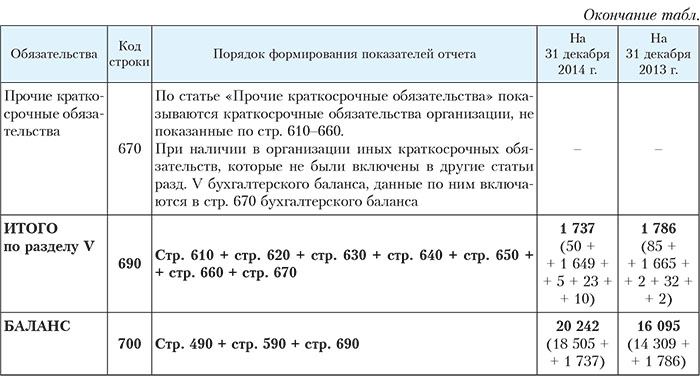

Раздел V «Краткосрочные обязательства»

В разд. V «Краткосрочные обязательства» приводят информацию о краткосрочных обязательствах организации, погашение которых ожидается в течение 12 месяцев после отчетной даты.

Наталья Курская, аудитор

.jpg)