ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ ЗА 2014 ГОД

По данным отчета о прибылях и убытках:

– проводят экономический анализ уровня и динамики показателей финансовых результатов деятельности, факторный анализ прибыли от продажи продукции, работ, услуг;

– выявляют влияние на общую величину прибыли от продажи продукции, работ, услуг изменений продажных цен, цен исходных сырья, материалов, топлива, энергии, изменений объема продаж, а также влияние уровня себестоимости продукции, работ, услуг;

– осуществляют анализ уровня рентабельности и др.

При заполнении показателей отчета о прибылях и убытках следует руководствоваться:

– ст. 3 Закона РБ от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»;

– гл. 3 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 31.10.2011 № 111 (далее – Инструкция № 111);

– гл. 9 «Финансовые результаты» Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50);

– Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102.

Принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Отчет о прибылях и убытках составляют на основании данных оборотных ведомостей, журналов-ордеров, аналитических данных бухгалтерского учета.

Отчет о прибылях и убытках условно можно разделить на следующие части:

– показатели текущей деятельности;

– показатели инвестиционной деятельности;

– показатели финансовой деятельности;

– показатели прибылей (убытков).

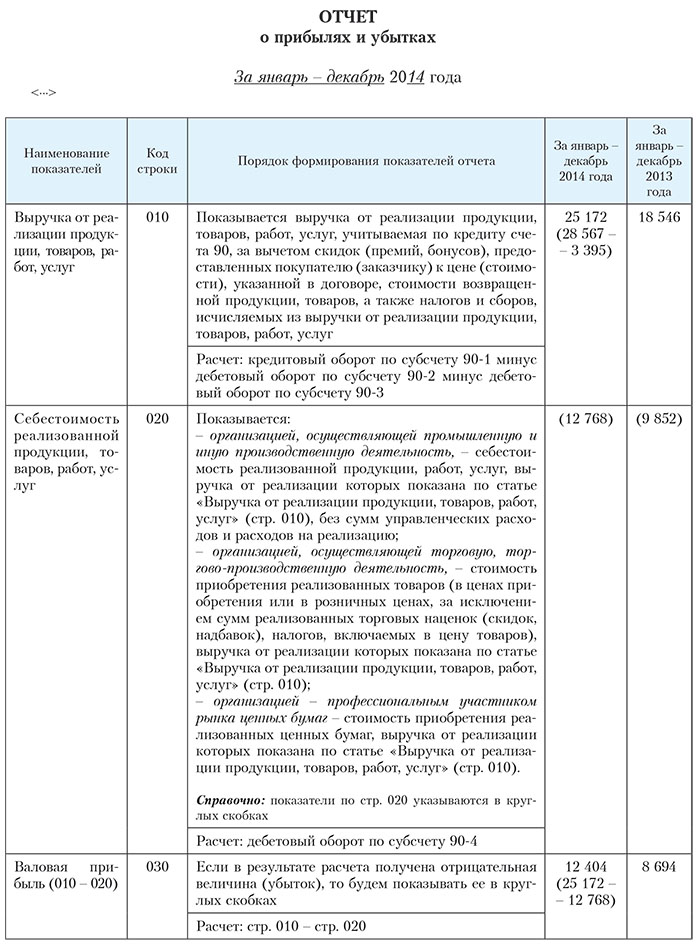

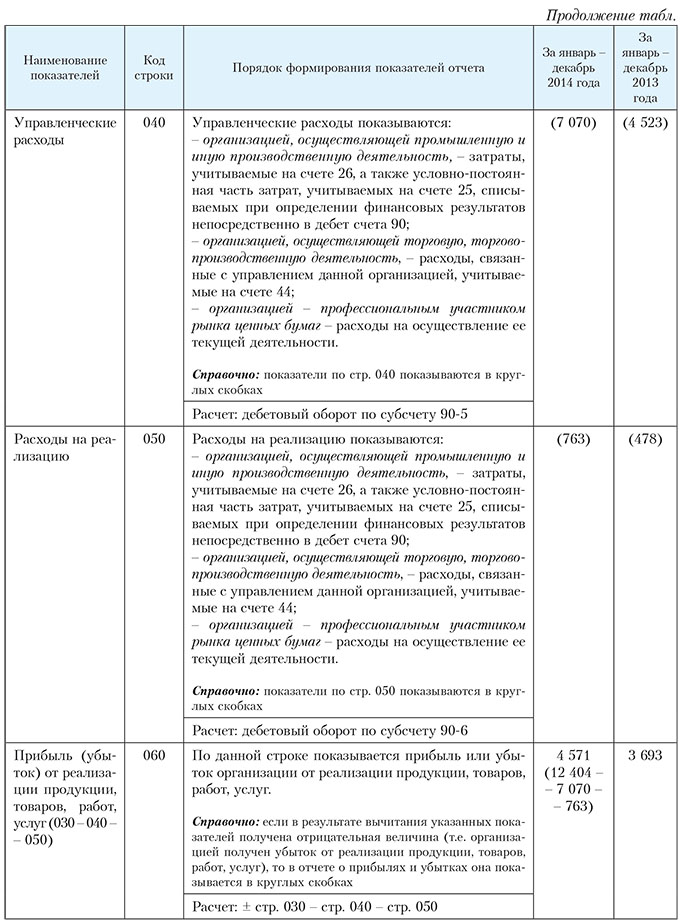

В отчете о прибылях и убытках в гр. 3 «За январь – декабрь 2014 года» показываются данные за отчетный период, в гр. 4 «За январь – декабрь 2013 года« – данные за период предыдущего года, аналогичный отчетному периоду.

У организации, которая начала ведение бухгалтерского учета в 2014 г., какие-либо показатели за 2013 г. будут отсутствовать, поскольку она в этот период не вела бухгалтерский учет, не составляла бухгалтерскую отчетность и, как следствие, у нее отсутствует такая информация. Соответственно в гр. 4 отчета о прибылях и убытках «За январь –

декабрь 2013 года» какие-либо числовые показатели отражаться не будут.

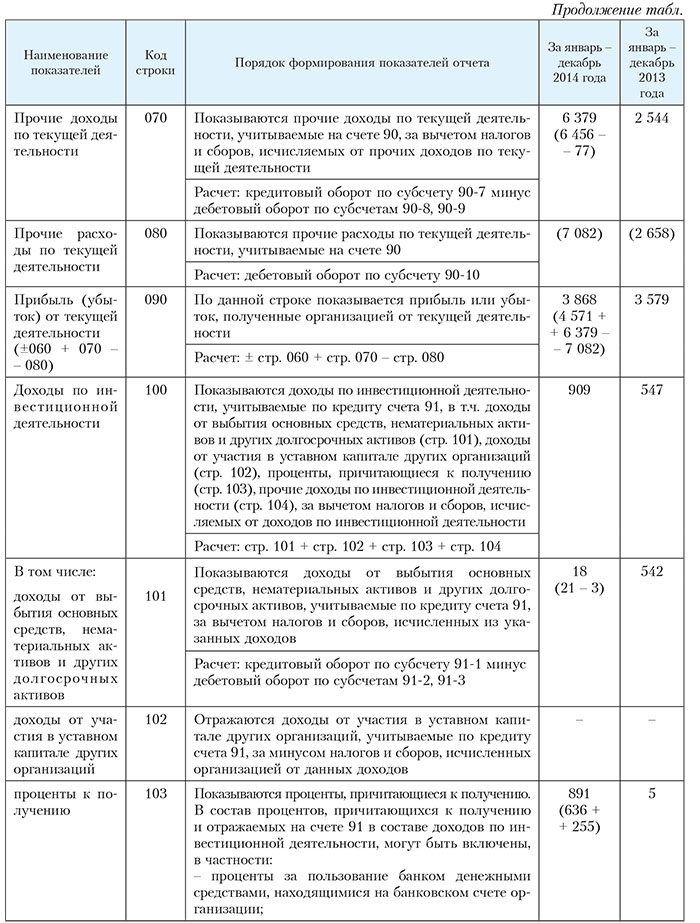

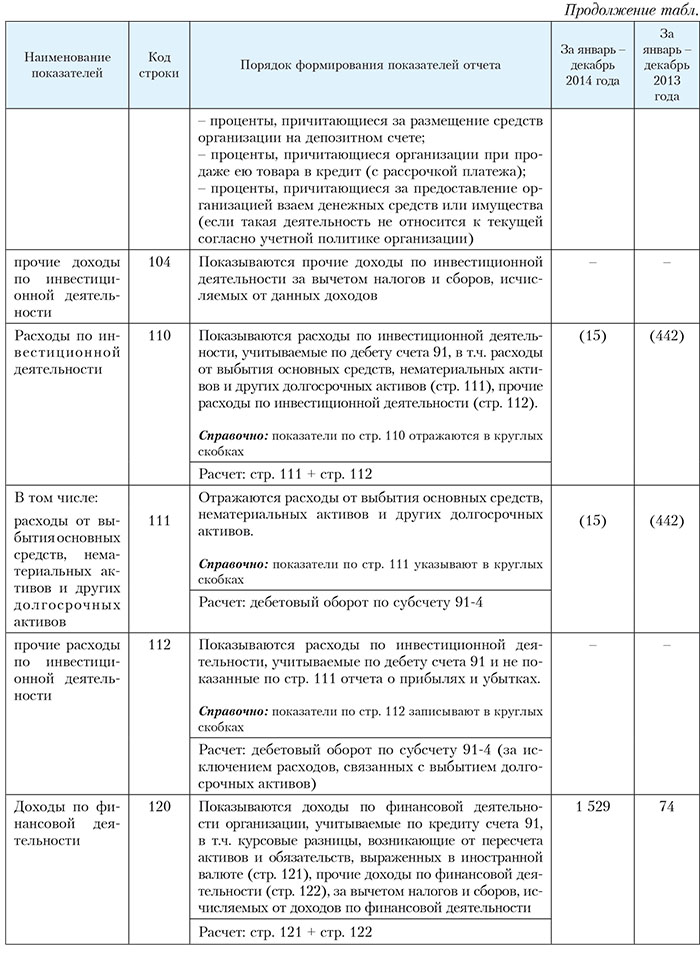

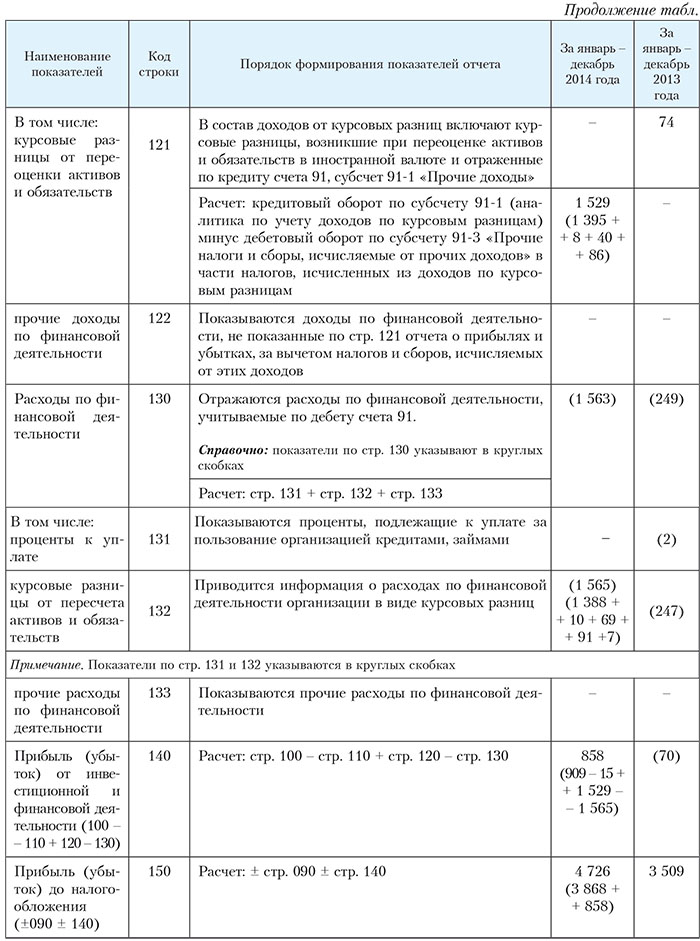

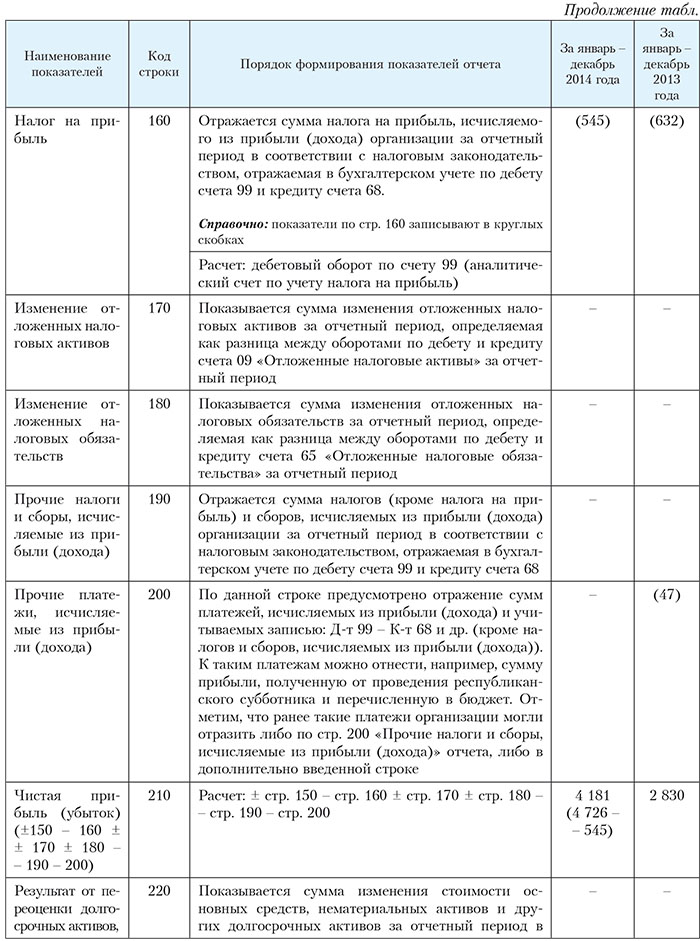

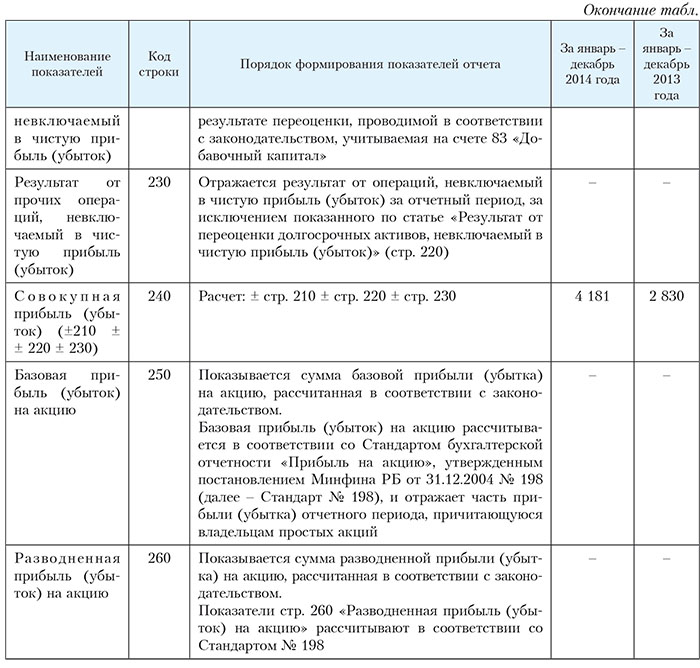

Порядок формирования показателей отчета о прибылях и убытках рассмотрим на исходных данных, приведенных в табл. 1–3.

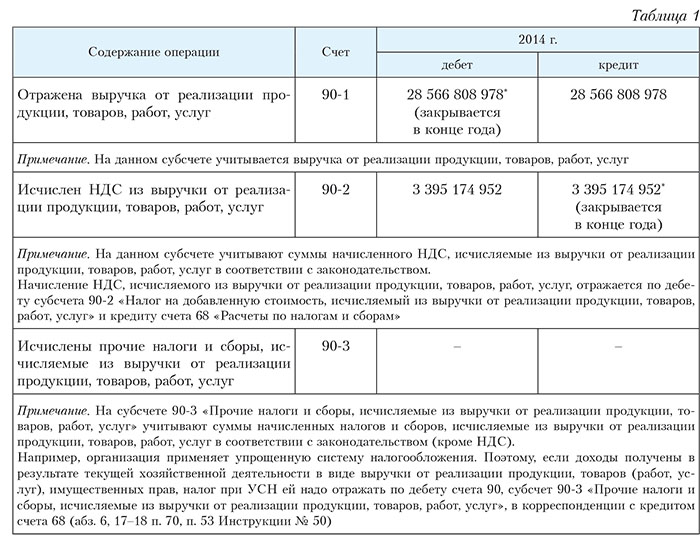

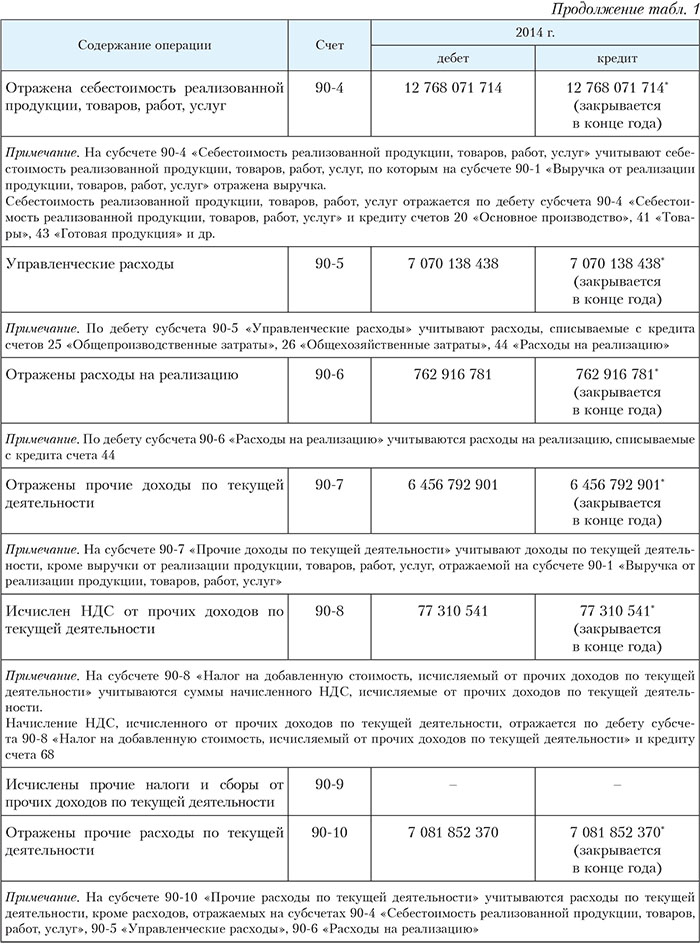

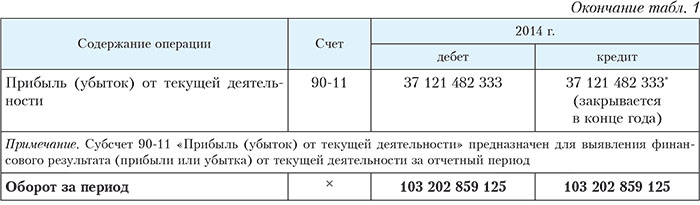

Оборотная ведомость по счету 90 «Доходы и расходы по текущей деятельности» с 1 января по 31 декабря 2014 г.

Аналитический учет по счету 90 «Доходы и расходы по текущей деятельности» ведется по видам реализованных товаров, продукции, выполненных работ, оказанных услуг и (или) в ином порядке, установленном учетной политикой организации.

Таким образом, организация может оговорить в учетной политике ведение необходимых ей субсчетов к счету 90 либо необходимого ей аналитического учета в рамках видов деятельности по субсчету «Управленческие расходы» счета 90, определив критерии распределения общехозяйственных затрат между видами деятельности (например, пропорционально полученной выручке от реализации продукции (работ, услуг) (валовому доходу от реализации товаров); общей сумме прямых затрат и др.) (см. табл. 1)

* Важно! Все субсчета, открытые к счету 90 (кроме субсчета 90-11 «Прибыль (убыток) от текущей деятельности», который предназначен для определения финансового результата по текущей деятельности за год), в конце года закрывают внутренними записями, а финансовый результат за год отражают по дебету (кредиту) счета 99 «Прибыли и убытки».

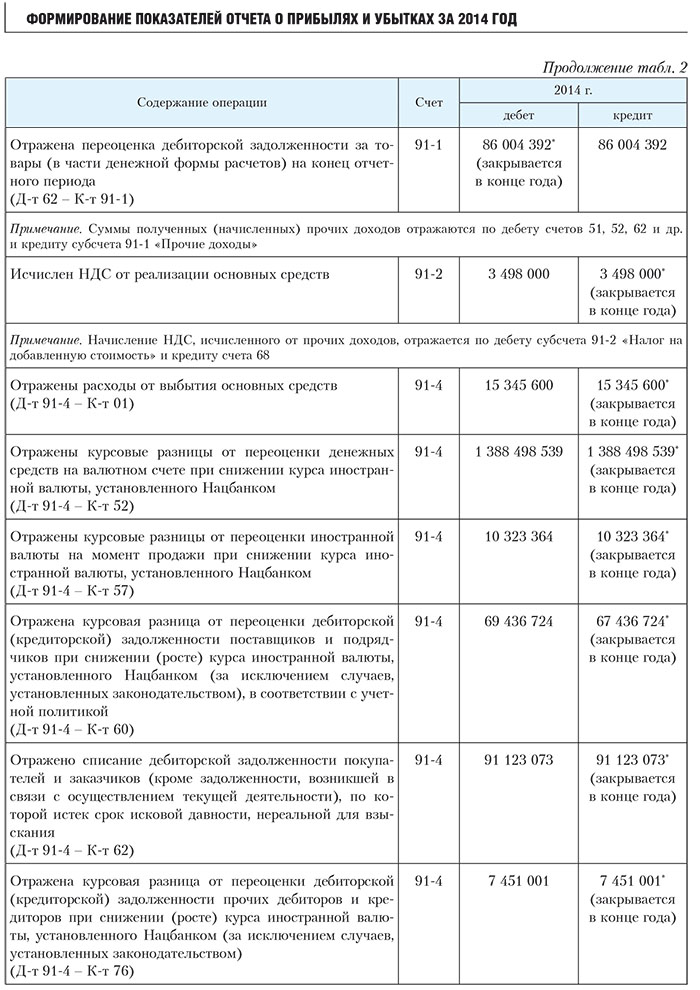

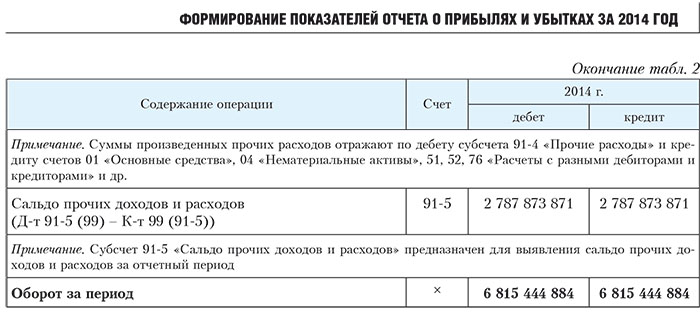

Оборотная ведомость по счету 91 «Прочие доходы и расходы» с 1 января по 31 декабря 2014 г.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода, непосредственно не связанных с текущей деятельностью организации, в т.ч. по инвестиционной и финансовой деятельности (см. табл. 2).

* Важно! По окончании отчетного года все субсчета, открытые к счету 91, кроме субсчета 91-5 «Сальдо прочих доходов и расходов», закрываются внутренними записями на субсчет 91-5 «Сальдо прочих доходов и расходов».

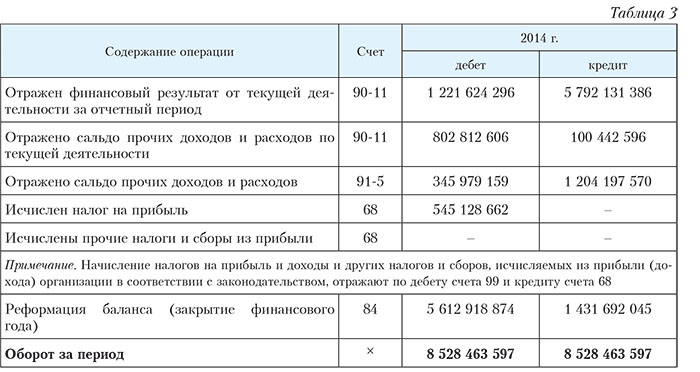

Оборотная ведомость по счету 99 «Прибыли и убытки» с 1 января по 31 декабря 2014 г.

Информация о конечном финансовом результате деятельности организации за каждый отчетный период обобщается на счете 99 (часть первая п. 78 Инструкции № 50).

Ежемесячно в течение отчетного года по кредиту счета 99 отражают суммы прибыли (доходов), а по дебету – суммы убытков (потерь, расходов) организации (часть вторая п. 78 Инструкции № 50).

* Важно! Аналитический учет по счету 99 надо вести таким образом, чтобы обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Наталья Курская, аудитор

.jpg)