ПРИМЕЧАНИЯ К ОТЧЕТНОСТИ – ВАЖНАЯ СОСТАВЛЯЮЩАЯ ГОДОВОГО ОТЧЕТА ЗА 2014 ГОД

Примечания к отчетности должны содержать…

Инструкция о порядке составления бухгалтерской отчетности, утвержденная постановлением Минфина РБ от 31.10.2011 № 111 (далее – Инструкция № 111), определяет состав информации, подлежащей указанию в примечаниях к отчетности. Так, примечания к бухгалтерской отчетности должны содержать:

– описание основных направлений деятельности организации, основные показатели ее деятельности.

Необходимо дать общую характеристику организации: дату создания; основные виды деятельности и их динамику; анализ структуры рынка и сбыта; привести основные показатели деятельности в их динамике (объем продаж; рентабельность и т.д.);

– способы ведения бухгалтерского учета, принятые в организации согласно учетной политике.

Указываются наиболее важные элементы действовавшей в 2014 г. учетной политики: подходы к определению даты реализации; методология распределения затрат и определения себестоимости произведенной, отгруженной и реализованной продукции; применяемые методы списания материалов; подходы к определению учетных оценок активов, обязательств, собственного капитала, доходов и расходов и т.д.;

– дополнительную информацию по статьям бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении собственного капитала, отчета о движении денежных средств, отчета об использовании целевого финансирования, представленную в том порядке, в котором показаны статьи в указанных отчетах.

Это может быть любая поясняющая информация, которая представляет интерес для пользователей отчетности и является важной для оценки ими статей отчетности, финансового состояния, а также особенной деятельности организации;

– дополнительную информацию, которая не содержится в бухгалтерском балансе, отчете о прибылях и убытках, отчете об изменении собственного капитала, отчете о движении денежных средств, отчете об использовании целевого финансирования, но уместна для понимания бухгалтерской отчетности ее пользователями.

Это может быть любая поясняющая информация, которая представляет интерес для пользователей отчетности и является важной для оценки ими различных сторон ведения бизнеса организацией, оказывающих влияние на показатели отчетности;

– иную информацию, раскрытие которой в примечаниях к отчетности установлено законодательством (п. 108 Инструкции № 111).

Если сальдо вступительного баланса изменилось…

При изменении вступительного баланса в примечаниях к бухгалтерской отчетности раскрываются причины изменений. Изменение вступительного сальдо может иметь место в случаях, предусмотренных Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденным постановлением Минфина РБ от 10.12.2013 № 80 (далее – Национальный стандарт № 80), в частности, при исправлении ошибок прошлых лет, выявленных и исправленных в отчетном году. В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация в отношении ошибок, совершенных в предыдущем году (предыдущих годах) и исправленных в отчетном периоде:

– характер ошибок. Необходимо кратко описать суть исправляемой ошибки, период, в котором она была допущена;

– суммы корректировок вступительного сальдо каждой связанной с этими ошибками статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов;

– суммы корректировок других связанных с этими ошибками статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период (п. 109 Инструкции № 111).

Информация об исправляемой ошибке должна быть указана в бухгалтерской справке-расчете, на основании которой в бухгалтерском учете организации отражены исправления. В связи с этим целесообразно при составлении бухгалтерской справки-расчета указывать в ней не только информацию о сути ошибок, а также исправительные бухгалтерские записи и суммы таких записей, но и какие вступительные сальдо и иные данные отчетности будут откорректированы в связи с исправлением ошибки.

Произошли изменения в учетной политике

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация об изменении учетной политики:

– содержание и причины изменения учетной политики;

– суммы корректировок вступительного сальдо каждой связанной с этим изменением статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов;

– суммы корректировок других связанных с этим изменением статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период.

Случаи и порядок корректировки вступительного сальдо и иных показателей бухгалтерской отчетности в связи с изменением в учетной политике приведены в Национальном стандарте № 80.

Конечно же, в примечаниях к отчетности не обязательно упоминать обо всех изменениях, произошедших в учетной политике организации по сравнению с учетной политикой, применявшейся в предыдущем отчетном периоде. В них подлежат раскрытию изменения в учетной политике, существенно влияющие на принимаемые пользователями на основе бухгалтерской отчетности экономические решения, в отчетном периоде или в периодах, следующих за отчетным, а также причины этих изменений. Таким образом, речь идет о важных изменениях учетной политики, связанных с заметным влиянием на сопоставимость величины финансовых результатов, а также активов и обязательств, отраженных в отчетности организации. При этом следует иметь в виду, что больший объем информации для пользователей отчетности приветствуется.

Важные изменения в учетной политике

К важным изменениям в учетной политике, подлежащим отражению в пояснительной записке, относятся, например, следующие:

– изменение методов начисления амортизации по основным средствам и нематериальным активам (линейный, нелинейный, производительный);

– изменения в выбранном способе оценки запасов при их отпуске в производство (по себестоимости каждой единицы, по средней себестоимости, ФИФО);

– изменения порядка отражения потери стоимости предметов, учитываемых в составе запасов (100 % при передаче в эксплуатацию; 100 % при выбытии из эксплуатации; 50 % при передаче в эксплуатацию, 50 % при выбытии из эксплуатации, равными долями в течение срока эксплуатации; иные);

– изменение базы распределения затрат между объектами калькулирования;

– изменение порядка формирования учетной стоимости приобретенных товаров;

– изменение в методике определения себестоимости произведенной, отгруженной и реализованной продукции;

– изменение в методике учета курсовых разниц и расходов по приобретению иностранной валюты (в случае если организация решила (отказалась) применять нормы постановления Совета Министров РБ от 03.06.2011 № 704 «О некоторых вопросах переоценки имущества и обязательств в иностранной валюте»);

– изменение порядка формирования резерва по сомнительным долгам (следует указать его влияние на финансовый результат в стоимостном выражении);

– изменение методики отражения процентов по кредитам, связанным с приобретением основных средств (счета 08 и 91), если таковое имело место в 2014 г. по сравнению с 2013 г.;

– изменение порядка отражения источников капитальных вложений (если организация в 2014 г. решила отражать в бухгалтерском учете такие источники) и направлений использования прибыли.

По мере возможности приводится стоимостная оценка таких изменений, влияющая на соответствующие показатели отчетности.

Информация о прекращенной деятельности

Если в 2014 г. организация прекратила осуществлять какие-либо виды деятельности, в примечаниях к отчетности за 2014 г. подлежит раскрытию следующая информация о прекращенной деятельности:

– прибыль (убыток) от прекращенной деятельности до налогообложения;

– налог на прибыль;

– чистая прибыль (убыток) от прекращенной деятельности;

– прибыль (убыток), признанная при выбытии долгосрочных активов или выбывающей группы в составе прекращенной деятельности.

Также в примечаниях к отчетности необходимо раскрыть информацию о движении денежных средств, относящихся к прекращенной деятельности (источники поступления и цели направления).

Произошли изменения в учетных оценках

В примечаниях к бухгалтерской отчетности подлежат раскрытию содержание и суммы изменений в учетных оценках, которые повлияли на показатели бухгалтерской отчетности за отчетный период. Общий порядок отражения в бухгалтерском учете изменений в учетных оценках, а также определение используемых при этом терминов приведены в Национальном стандарте № 80. Основополагающие подходы к учетным оценкам определены в ст. 12 «Учетная оценка активов, обязательств, собственного капитала, доходов, расходов организации» Закона. Конкретизация принципов определения учетных оценок приводится в нормативных документах Минфина РБ, посвященных учету различных активов, обязательств, собственного капитала, доходов и расходов, например, основных средств, запасов и т.д.

Информация, которую должны представить акционерные общества

Акционерные общества в примечаниях к отчетности дополнительно представляют информацию:

– о количестве акций, выпущенных акционерным обществом и полностью оплаченных;

– количестве акций, выпущенных акционерным обществом, неоплаченных или оплаченных частично;

– номинальной стоимости акций акционерного общества, его дочерних и зависимых обществ;

– количестве акций в обращении на конец предыдущего года и отчетного периода (п. 110 Инструкции № 111).

При этом используются уставные документы организации, проспекты эмиссии, данные депозитариев, а также информация бухгалтерского учета.

Информация по видам активов и обязательств, подлежащая отражению в примечаниях к отчетности

Рассмотрим информацию по видам активов и обязательств, которую согласно Инструкции № 111 организации необходимо указать в примечаниях к бухгалтерской отчетности за 2014 г. с целью детализации информации, приведенной в формах бухгалтерской отчетности.

Основные средства

По группам основных средств следует указать:

– первоначальную (переоцененную) стоимость на конец предыдущего года и отчетного периода, ее изменение в отчетном периоде;

– применяемые способы начисления амортизации и диапазоны сроков полезного использования;

– суммы накопленной амортизации на конец предыдущего года и отчетного периода, а также начисленной амортизации за отчетный период и списанной амортизации по выбывшим в отчетном периоде основным средствам;

– суммы обесценения, отраженные в бухгалтерском учете в составе расходов, восстановленные в составе доходов и (или) добавочном фонде в отчетном периоде;

– изменения в отчетном периоде первоначальной (переоцененной) стоимости основных средств в результате реконструкции (модернизации, реставрации) или проведения иных аналогичных работ, проведения переоценки в соответствии с законодательством.

В примечаниях к бухгалтерской отчетности приводится также остаточная стоимость основных средств, переданных в залог, сумма непогашенных обязательств по приобретению основных средств, остаточная стоимость временно не используемых основных средств, первоначальная (переоцененная) стоимость находящихся в эксплуатации полностью самортизированных основных средств на конец отчетного периода.

Указанную информацию можно получить исходя из аналитических данных по счетам 01 «Основные средства», 02 «Амортизация основных средств», учетной политики организации, методики работы комиссии по амортизационной политике организации, карточек учета основных средств и иных источников.

Нематериальные активы

В порядке, аналогичном приведенному в предыдущем разделе, представляется информация и по нематериальным активам. Необходимо также указать:

– по нематериальным активам с неопределенным сроком полезного использования – остаточную стоимость этих активов на конец отчетного периода и причины отнесения их к нематериальным активам, имеющим неопределенный срок полезного использования;

– по нематериальным активам с определенным сроком полезного использования – остаточную стоимость этих активов на конец отчетного периода и оставшийся период начисления амортизации по ним.

По нематериальным активам, учитываемым по переоцененной стоимости, подлежит раскрытию информация об их переоцененной стоимости и сумме прироста остаточной стоимости нематериальных активов в результате переоценки на конец предыдущего года и отчетного периода с указанием изменений в течение отчетного периода.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация о затратах на выполнение научно-исследовательских, опытно-конструкторских и опытно-технологических работ, признанных расходами в отчетном периоде.

Указанную информацию можно получить исходя из аналитических данных по счетам 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», учетной политики организации, методики работы комиссии по амортизационной политике организации и иных источников.

Инвестиционная недвижимость

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по инвестиционной недвижимости:

– сумма доходов от сдачи в аренду инвестиционной недвижимости за отчетный период;

– сумма произведенных затрат на содержание инвестиционной недвижимости за отчетный период;

– первоначальная стоимость приобретенной в отчетном периоде инвестиционной недвижимости, в т.ч. полученной при совершении сделки по приобретению предприятия как имущественного комплекса;

– сумма вложений в инвестиционную недвижимость за отчетный период;

– сумма доходов от выбытия инвестиционной недвижимости за отчетный период;

– стоимость инвестиционной недвижимости, переведенной в операционную недвижимость в отчетном периоде.

Указанную информацию можно получить исходя из аналитических данных по счетам 03 «Доходные вложения», 02 «Амортизация основных средств», учета доходов и расходов от сдачи имущества в аренду, учетной политики организации, методики работы комиссии по амортизационной политике организации и иных источников.

Запасы

В отношении запасов в пояснительной записке подлежат указанию следующие сведения:

– способы оценки запасов по их группам (видам);

– влияние изменения способов оценки запасов на показатели бухгалтерской отчетности (если такое изменение имело место);

– фактическая себестоимость запасов, показанных в бухгалтерской отчетности по чистой стоимости реализации (согласно Инструкции по бухгалтерскому учету запасов, утверж-

денной постановлением Минфина РБ от 12.11.2010 № 133);

– суммы резервов под снижение стоимости запасов на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов под снижение стоимости запасов, суммы изменения созданных в предыдущих периодах резервов под снижение стоимости запасов, суммы резервов под снижение стоимости запасов, восстановленные в отчетном периоде;

– обстоятельства или события, которые привели к восстановлению резерва под снижение стоимости запасов в отчетном периоде;

– стоимость запасов, переданных в залог, на конец отчетного периода.

При этом используются данные бухгалтерских счетов 10, 11, 14, 15, 16, учетная политика организации, а также иные информационные источники.

Долгосрочные активы и выбывающие группы, признанные предназначенными для реализации

По ним указываются:

– состав долгосрочных активов и выбывающих групп, признанных предназначенными для реализации, на конец предыдущего года и отчетного периода;

– обстоятельства реализации или ведущие к предполагаемой реализации долгосрочных активов и выбывающих групп, предполагаемые способ и дата указанной реализации;

– суммы первоначального и последующего обесценения, восстановления обесценения долгосрочных активов, признанных предназначенными для реализации, в т.ч. входящих в выбывающие группы, за отчетный период.

Указанную информацию можно получить исходя из аналитических данных по счету 47 «Долгосрочные активы, предназначенные для реализации», принятых решений о реализации долгосрочных активов, учетной политики организации, методики работы соответствующих комиссий и иных источников.

Дебиторская задолженность

Дебиторская задолженность должна быть представлена в примечаниях к отчетности в следующем разрезе:

– состав дебиторской задолженности, погашение которой ожидается более чем через 12 месяцев после отчетной даты, на конец предыдущего года и отчетного периода;

– состав дебиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты, на конец предыдущего года и отчетного периода;

– суммы резервов по сомнительным долгам на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов по сомнительным долгам, суммы списанной в отчетном периоде дебиторской задолженности за счет резервов по сомнительным долгам, суммы неиспользованных резервов по сомнительным долгам, присоединенных к доходу в отчетном периоде.

Информация представляется на основании данных бухгалтерских счетов 60, 62, 63, 76 и др., договорной документации, результатов инвентаризации, а также иных источников информации.

Финансовые вложения

Что касается финансовых вложений, то в примечаниях к отчетности необходимо указать:

– суммы финансовых вложений в ценные бумаги других организаций по их видам и срокам погашения на конец предыдущего года и отчетного периода;

– суммы предоставленных другим организациям займов на срок до 12 месяцев и на срок более 12 месяцев на конец предыдущего года и отчетного периода;

– суммы вкладов участников договора о совместной деятельности в общее имущество простого товарищества на конец предыдущего года и отчетного периода;

– суммы резервов под обесценение краткосрочных финансовых вложений на конец предыдущего года и отчетного периода; суммы созданных в отчетном периоде резервов под обесценение краткосрочных финансовых вложений; суммы изменения созданных в предыдущих периодах резервов под обесценение краткосрочных финансовых вложений; суммы резервов под обесценение краткосрочных финансовых вложений, восстановленные в отчетном периоде.

Необходимую информацию представляют на основании данных по бухгалтерским счетам 06, 58, 59, данных о вкладах в уставные фонды иных организаций, копий учредительных документов организаций, в уставные фонды которых сделаны вклады, и иных источников информации.

Сведения о государственной поддержке

Сведения о государственной поддержке в примечаниях к отчетности представляют по следующим видам поддержки:

– изменение установленного законодательством срока уплаты налогов и пени в формах отсрочки с единовременной уплатой сумм налогов и пени и (или) рассрочки с поэтапной уплатой сумм налогов и пени;

– нормативное распределение выручки;

– предоставление бюджетных ссуд в пределах средств, предусмотренных в бюджете на очередной финансовый год;

– снижение ставок налогов, дополнительных по отношению к учитываемым при определении (исчислении) налоговой базы для всех плательщиков налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога.

Сведения о государственной поддержке представляют в виде информации о сроках ее представления и предоставленных суммах в отчетном периоде.

Для сбора указанной информации необходимо проанализировать данные по бухгалтерскому счету 98, решения о предоставлении государственной поддержки и иные источники информации.

Отложенные налоговые активы и отложенные налоговые обязательства

Отложенные налоговые активы и отложенные налоговые обязательства в примечаниях к отчетности необходимо расшифровать следующим образом:

– постоянные и временные разницы (следует привести их виды и причины возникновения), возникшие в отчетном периоде и повлекшие корректировку расхода (дохода) по налогу на прибыль отчетного периода, а также рассчитанные на их основе постоянные и отложенные налоговые активы и обязательства;

– постоянные и временные разницы (их виды и причины их возникновения), возникшие в предыдущих периодах и повлекшие корректировку расхода (дохода) по налогу на прибыль отчетного периода, а также рассчитанные на их основе постоянные и отложенные налоговые активы и обязательства.

При этом анализируется информация по счетам 09 и 65, а также данные, отраженные в аналитических таблицах, на отдельных забалансовых счетах или иных регистрах, в которых в организации ведется учет временных разниц.

Обязательства

Обязательства должны быть представлены в примечаниях к отчетности в следующем разрезе:

– суммы полученных и погашенных долгосрочных кредитов и займов, а также суммы начисленных и уплаченных по ним процентов за отчетный период;

– состав долгосрочных обязательств на конец предыдущего года и отчетного периода с указанием сумм обязательств, погашение которых ожидается в течение 12 месяцев после отчетной даты;

– суммы полученных и погашенных краткосрочных кредитов и займов, а также суммы начисленных и уплаченных по ним процентов за отчетный период;

– суммы резервов предстоящих платежей на конец предыдущего года и отчетного периода; суммы созданных в отчетном периоде резервов предстоящих платежей; суммы изменения созданных в предыдущих периодах резервов предстоящих платежей; суммы использования резервов предстоящих платежей в отчетном периоде; суммы резервов предстоящих платежей, восстановленные в отчетном периоде.

Для представления этой информации анализируются данные по бухгалтерским счетам 60, 62, 66, 67, 76, 96 и др., кредитные договоры, договоры с контрагентами и иные источники информации.

Информация о доходах и расходах

В части доходов и расходов в примечаниях к отчетности подлежит раскрытию лишь следующая информация:

– состав и суммы прочих доходов и расходов по текущей, инвестиционной и финансовой деятельности;

– суммы доходов и расходов по товарообменным операциям (п. 122 Инструкции № 111).

Обращаем внимание, что информация о доходах и расходах по текущей деятельности (от видов осуществляемой организацией деятельности) подлежит отражению в общей части примечаний к отчетности.

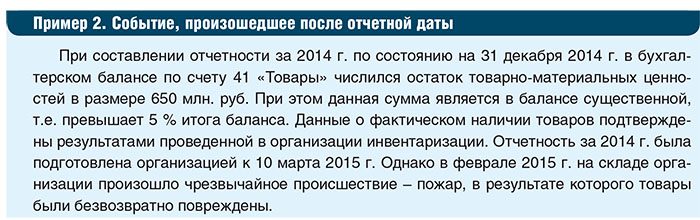

События, произошедшие после отчетной даты и до даты утверждения бухгалтерской отчетности

В примечаниях к отчетности подлежит раскрытию информация о событиях, произошедших после отчетной даты и до даты утверждения бухгалтерской отчетности, существенно повлиявших на сумму активов, обязательств, собственного капитала, доходов, расходов организации.

В примечаниях к бухгалтерской отчетности приводится информация о применении профессионального суждения в соответствии с законодательством (п. 124 Инструкции № 111). Профессиональное суждение по методологическим аспектам ведения бухгалтерского учета выражается, как правило, в учетной политике организации и касается операций, учет которых законодательно не урегулирован.

Информация, не обязательная к отражению в примечаниях к отчетности

Выше речь шла об информации, которая должна быть представлена в примечаниях к бухгалтерской отчетности (так как это предусмотрено в Инструкции № 111). Значит, вся иная информация обязательной не является.

Дополнительная информация может быть разносторонней:

– расширенный анализ финансовых показателей;

– рассмотрение планов будущей деятельности организации;

– анализ рынков сбыта и перспектив их расширения;

– указание на планируемые технологические изменения и т.д.

Решение о составе необязательной информации и ее объеме принимает руководство организации исходя из того, кто будет являться пользователем отчетности. Иными словами, необязательная информация представляется в том объеме, который, как считает организация, будет необходим пользователям ее отчетности. Если же организация не видит необходимости для пользователей отчетности в этой информации, то в примечания к отчетности ее можно не включать.

Владимир Сузанский, аудитор,

директор ООО «Грант Торнтон Консалт»

.jpg)