КАК УВЯЗАТЬ ДАННЫЕ ГОДОВОГО БУХГАЛТЕРСКОГО ОТЧЕТА ЗА 2014 ГОД С ДАННЫМИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ И ОТЧЕТОВ, ПРЕДСТАВЛЯЕМЫХ В ФОНД СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ И БЕЛГОССТРАХ

Коммерческие организации должны составлять годовую отчетность, а в случаях, преду-

смотренных законодательством РБ, – промежуточную (квартальную, месячную) отчетность (п. 1 ст. 14 Закона РБ от 12.07.2013 № 57-З «О бухгалтерском учете и отчет-

ности»).

Содержание состава отчетности коммерческих организаций за 2014 г. по сравнению с ранее действовавшим порядком практически не изменилось.

При составлении бухгалтерского баланса за 2014 г. и взаимоувязок с другими формами отчетности необходимо руководствоваться Инструкцией о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 31.10.2011 № 111 (далее – Инструкция № 111).

Формированию годового бухгалтерского баланса за 2014 г. предшествует выполнение ряда подготовительных процедур.

Одной из таких процедур является проведение инвентаризации, в т.ч. по расчетам с бюджетом, с бюджетом государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее – ФСЗН), Белорусским республиканским унитарным страховым предприятием «Белгосстрах» (далее – Белгосстрах). Невзирая на имеющее место электронное декларирование, информация о состоянии расчетов по налогам по заявлению налогоплательщика может быть получена на бумажном носителе. При составлении бухгалтерской отчетности должны быть обеспечены:

1) полнота отражения за отчетный период всех хозяйственных операций и результатов инвентаризации активов и обязательств;

2) тождество данных аналитического учета данным синтетического учета за отчетный период, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Информация, касающаяся расчетов по уплате налогов и отражаемая в лицевой карточке налогоплательщика, в отчетах формы 4-фонд (Минтруда и соцзащиты) и 1-страхование (Белгосстрах), должна быть увязана с данными форм годового бухгалтерского отчета.

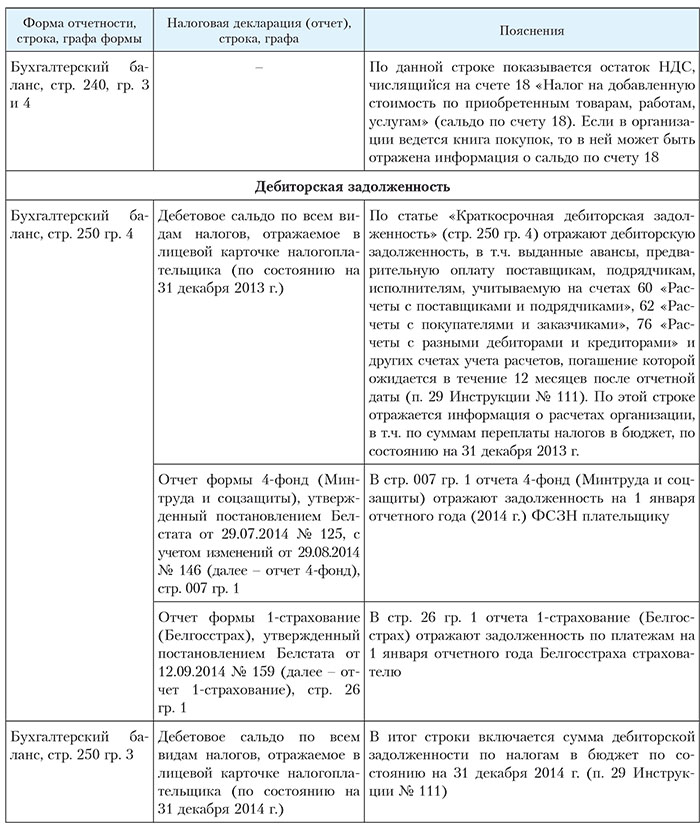

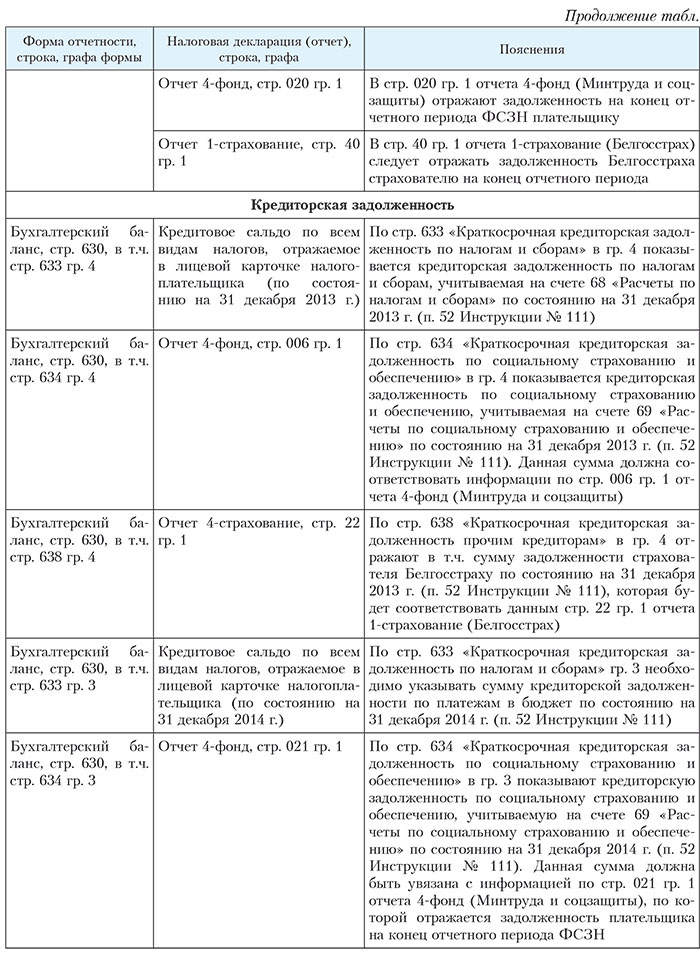

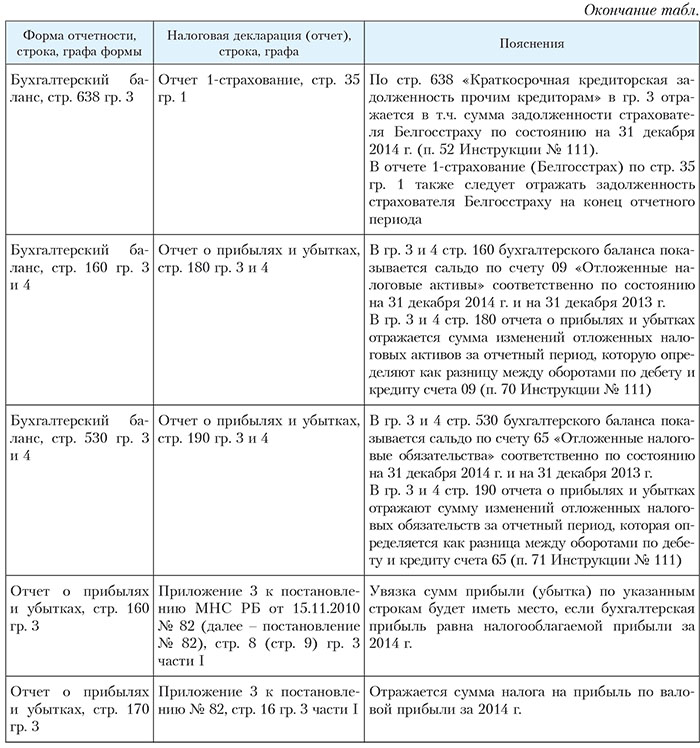

В предлагаемой таблице (см. с. 74) рассмотрим взаимоувязки между данными бухгалтерской, налоговой и иной отчетности, а также регистрами налогового учета.

Дополнительно приведем увязки показателей бухгалтерского баланса с данными следующих форм отчетности:

стр. 250 гр. 4 > дебетовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2013 г.) + стр. 007 гр. 1 отчета

4-фонд + стр. 26 гр. 1 отчета 1-страхование;

стр. 250 гр. 3 > дебетовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2014 г.) + стр. 020 гр. 1 отчета 4-фонд +

+ стр. 40 гр. 1 отчета 1-страхование;

стр. 630 гр. 4 > кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2013 г.) + стр. 006 гр. 1 отчета

4-фонд + стр. 22 гр. 1 отчета 1-страхование;

стр. 633 гр. 4 = кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2013 г.);

стр. 634 гр. 4 = стр. 006 гр. 1 отчета 4-фонд;

стр. 638 гр. 4 > стр. 22 гр. 1 отчета 1-страхование;

стр. 630 гр. 3 > кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2014 г.) + стр. 021 гр. 1 отчета

4-фонд + стр. 35 гр. 1 отчета 1-страхование;

стр. 633 гр. 3 = кредитовое сальдо по всем видам налогов, отражаемое в лицевой карточке налогоплательщика (по состоянию на 31 декабря 2014 г.);

стр. 634 гр. 3 = стр. 021 гр. 1 отчета 4-фонд;

стр. 638 гр. 3 > стр. 35 гр. 1 отчета 1-страхование.

Нина Анищенко, экономист

.jpg)