БУХГАЛТЕРСКИЙ отчет ЗА 2015 ГОД: НОРМАТИВНАЯ БАЗА, ОСНОВЫ и ДЕТАЛИ

Нормативные документы, регулирующие составление годовой отчетности

При составлении годового отчета нужно руководствоваться следующими нормативными актами:

1. Законом Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З);

2. Постановлением Минфина Республики Беларусь от 31.10.2011 № 111, которым установлены формы бухгалтерской отчетности и утверждена Инструкция о порядке составления бухгалтерской отчетности (далее – постановление № 111 и Инструкция № 111 соответственно);

3. Национальным стандартом бухгалтерского учета и отчетности «Консолиди-

рованная бухгалтерская отчетность», утвержденным постановлением Минфина Республики Беларусь от 30.06.2014 № 46 (далее – Национальный стандарт и постановление № 46 соответственно).

Справочно: консолидированная отчетность составляется по следующим группам организаций:

– холдинг;

– хозяйственное общество и его унитарные предприятия, дочерние и зависимые хозяйственные общества;

– унитарное предприятие и его дочерние унитарные предприятия.

Состав бухгалтерской отчетности

Годовая и промежуточная отчетность (за исключением месячной отчетности) коммерческих организаций состоит (ст. 15 Закона № 57-З):

– из бухгалтерского баланса;

– отчета о прибылях и убытках;

– отчета об изменении собственного капитала;

– отчета о движении денежных средств;

– примечаний к отчетности, предусмотренных законодательством Республики Беларусь.

Месячная консолидированная отчетность состоит из бухгалтерского баланса.

Организации, которые применяют упрощенную систему налогообложения (УСН) и обязаны вести бухгалтерский учет, составляют бухгалтерскую отчетность в установленном порядке.

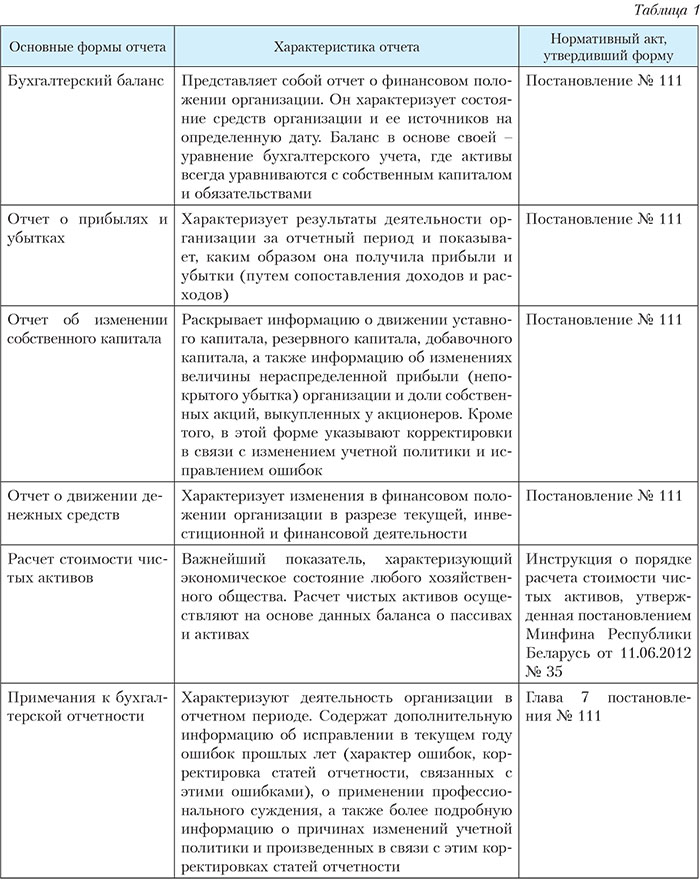

Виды бухгалтерской отчетности представлены в табл. 1.

Виды бухгалтерской отчетности, применяемой в Республике Беларусь,

и их краткая характеристика

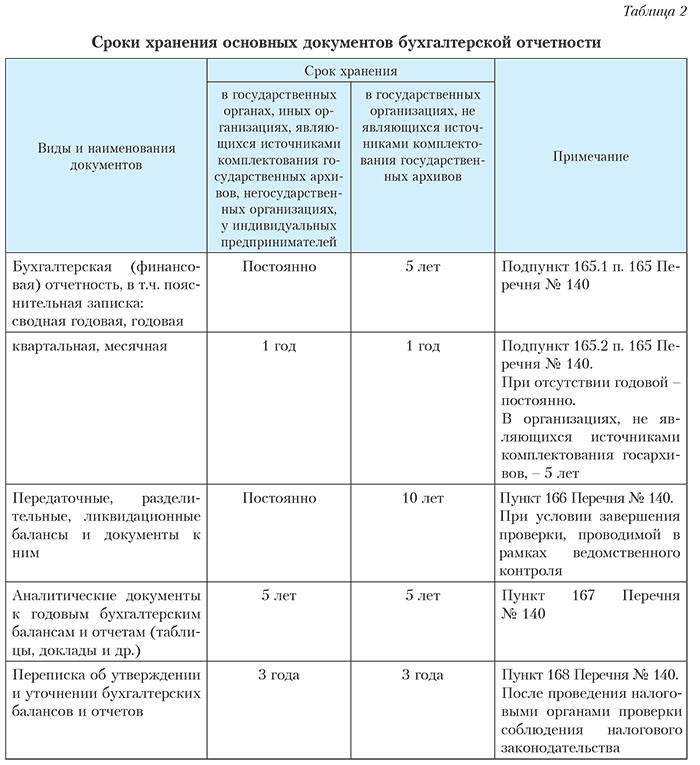

Сроки хранения бухгалтерской отчетности

Сроки хранения бухгалтерской отчетности, в т.ч. примечаний к бухгалтерской отчетности, определены Перечнем типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения, утвержденным постановлением Минюста Республики Беларусь от 24.05.2012 № 140 (далее – Перечень № 140) (см. табл. 2):

Важные детали составления индивидуальной бухгалтерской отчетности

Обратим внимание на следующие важные моменты:

1) составление отчетности осуществляется организацией на белорусском или русском языке (ст. 9 Закона № 57-З);

2) показатели бухгалтерской отчетности приводятся в миллионах белорусских рублей в целых числах (п. 7 постановления № 111);

3) показатели отчетности должны быть тождественны данным синтетического и аналитического учета;

4) показатели бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении собственного капитала, отчета о движении денежных средств, отчета об использовании целевого финансирования, по которым отсутствуют числовые значения, прочеркиваются. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках;

5) по каждому числовому значению показателей индивидуальной бухгалтерской отчетности, за исключением бухгалтерской отчетности, составляемой за первый отчетный период деятельности организации, должны быть приведены данные за отчетный период и период года, предшествующего отчетному году (далее – предыдущий год), аналогичный отчетному периоду (п. 9 Инструкции № 111). Если данные за период предыдущего года, аналогичный отчетному периоду, несопоставимы с данными за отчетный период, то данные за период предыдущего года подлежат корректировке в соответствии с законодательством (п. 10 Инструкции № 111);

6) организации (за исключением Нацбанка, бюджетных организаций, страховых организаций) представляют годовую индивидуальную отчетность не позднее 31 марта года, следующего за отчетным (п. 2 ст. 16 Закона № 57-З). В 2016 г. 31 марта попадает на четверг.

Руководствуемся исходными показателями и необходимыми требованиями

при составлении бухгалтерского баланса

Основная форма бухгалтерской отчетности – это бухгалтерский баланс. Наглядное представление о финансовом положении организации дают данные всех граф и строк по состоянию на определенную дату.

Порядок составления бухгалтерского баланса изложен в гл. 2 Инструкции № 111.

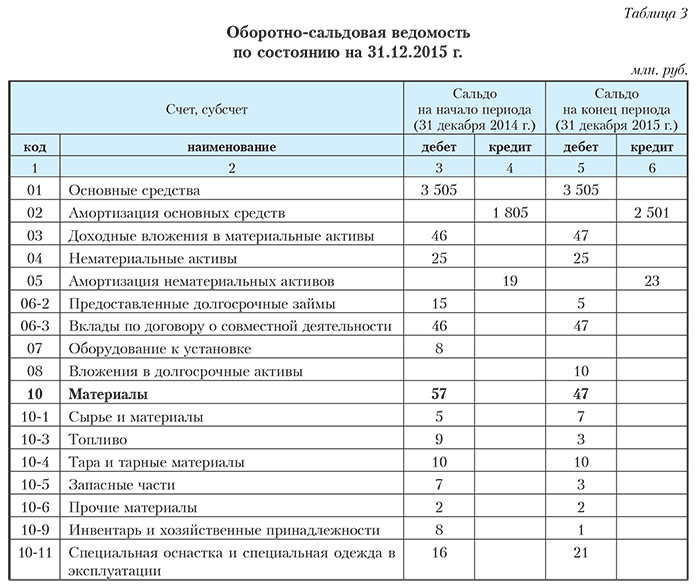

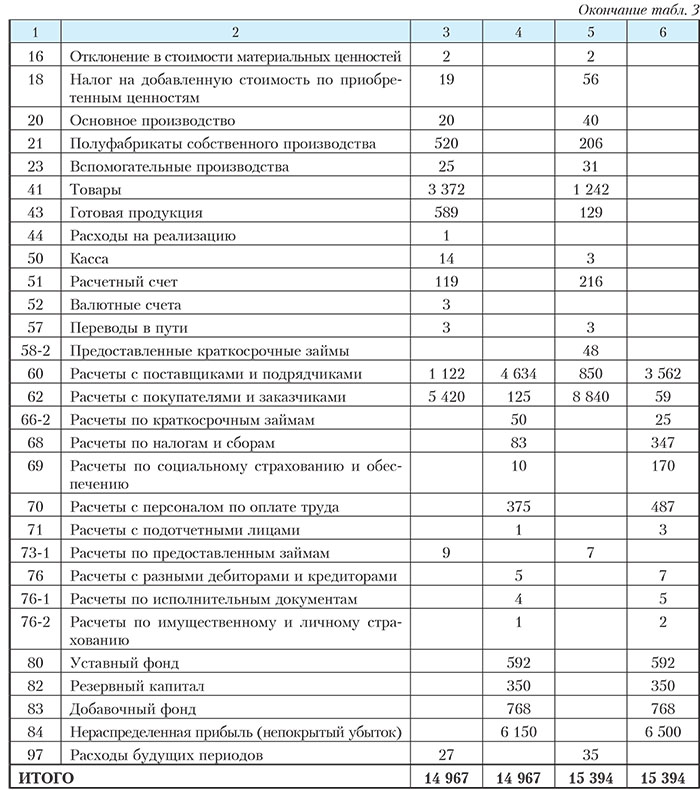

Годовая отчетность составляется по итогам календарного года с 1 января по 31 декабря включительно. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Отчетность составляется на основании итоговых записей в системе счетов бухгалтерского учета (см. табл. 3). Каждая организация заполняет в балансе только те статьи, по которым имеется информация. Остатки по счетам хозяйственных средств отражают по соответствующим статьям актива баланса, а остатки по счетам источников средств – по статьям пассива.

Остатки по счетам в балансе отражают на конец отчетного периода и на конец предыдущего года. Данные вступительного баланса должны соответствовать данным баланса, утвержденного за предыдущий отчетный год. В случае изменения вступительного баланса следует объяснить причины в примечаниях к бухгалтерской отчетности. До составления баланса обязательно проводится сверка оборотов и остатков по аналитическим счетам с оборотами и остатками по счетам синтетического учета.

То есть в гр. 3 «На 31 декабря 2015 года» бухгалтерского баланса показываются данные о стоимости активов, собственного капитала, обязательств на конец отчетного периода, а в гр. 4

«На 31 декабря 2014 года» – данные о стоимости активов, собственного капитала, обязательств на конец предыдущего года (вступительный баланс), которые должны соответствовать данным гр. 3 «На 31 декабря 2014 года» баланса за предыдущий год (заключительного баланса) (п. 14 Инструкции № 111).

Для составления годовой отчетности приведем итоговые данные в оборотно-сальдовой ведомости по каждому бухгалтерскому счету, по которому числятся остатки в бухгалтерском учете организации.

В следующем материале с учетом приведенных данных рассмотрим порядок расчета показателей бухгалтерского баланса.

.jpg)