ЗАПОЛНЯЕМ БУХГАЛТЕРСКИЙ БАЛАНС ЗА 2015 ГОД

Бухгалтерский баланс состоит из 2 частей: одна отражает активы организации; другая – собственный капитал организации и ее обязательства.

В свою очередь активы делятся:

– на долгосрочные (разд. I);

– краткосрочные (разд. II).

Вторая часть баланса состоит из 3 разделов:

– собственный капитал (разд. III);

– долгосрочные обязательства (разд. IV);

– краткосрочные обязательства (разд. V).

По каждому числовому значению показателей индивидуальной бухгалтерской отчетности, за исключением бухгалтерской отчетности, составляемой за первый отчетный период деятельности организации, должны быть приведены данные за отчетный период и период года, предшествующего отчетному году (далее – предыдущий год), аналогичный отчетному периоду (п. 9 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина Республики Беларусь от 31.10.2011 № 111; далее – Инструкция № 111).

Если данные за период предыдущего года, аналогичный отчетному периоду, несопоставимы с данными за отчетный период, то данные за период предыдущего года подлежат корректировке в соответствии с законодательством (п. 10 Инструкции № 111).

Рассмотрим подробнее порядок заполнения указанных разделов.

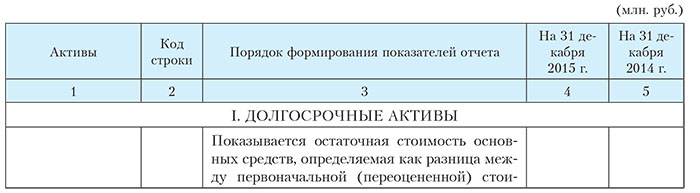

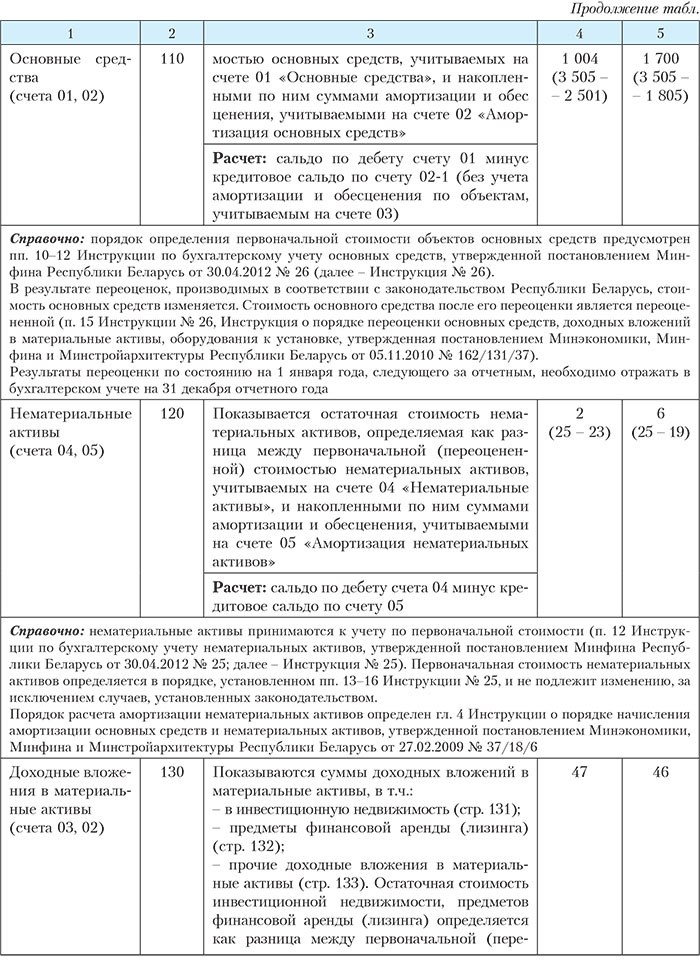

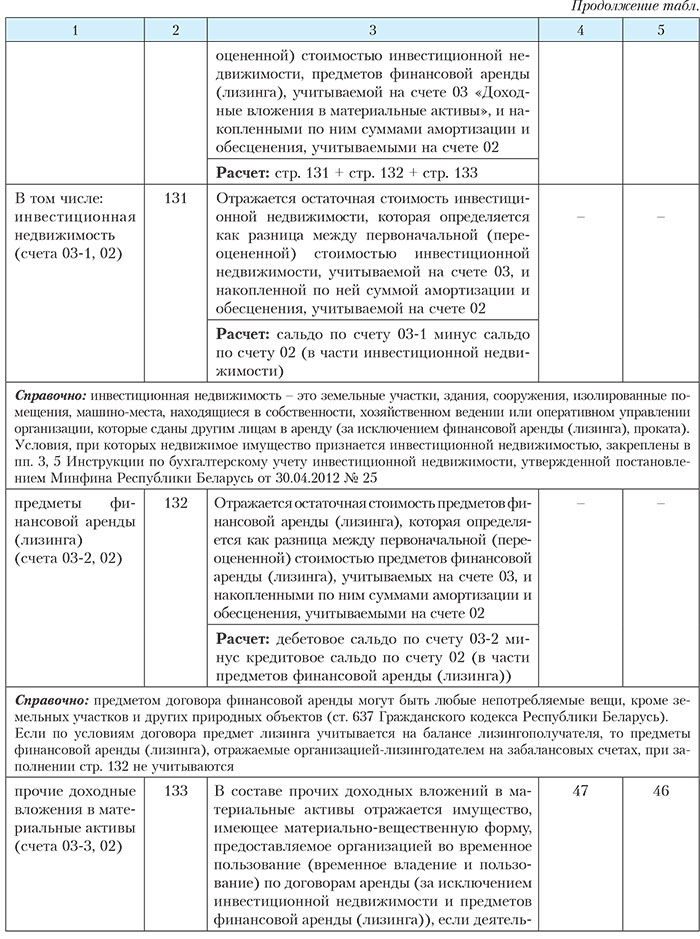

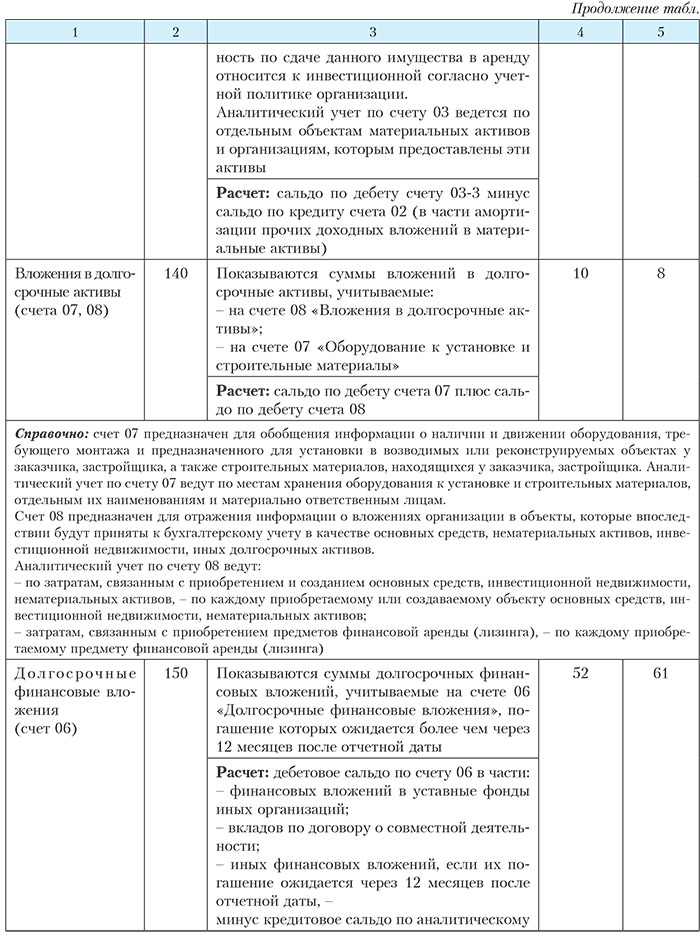

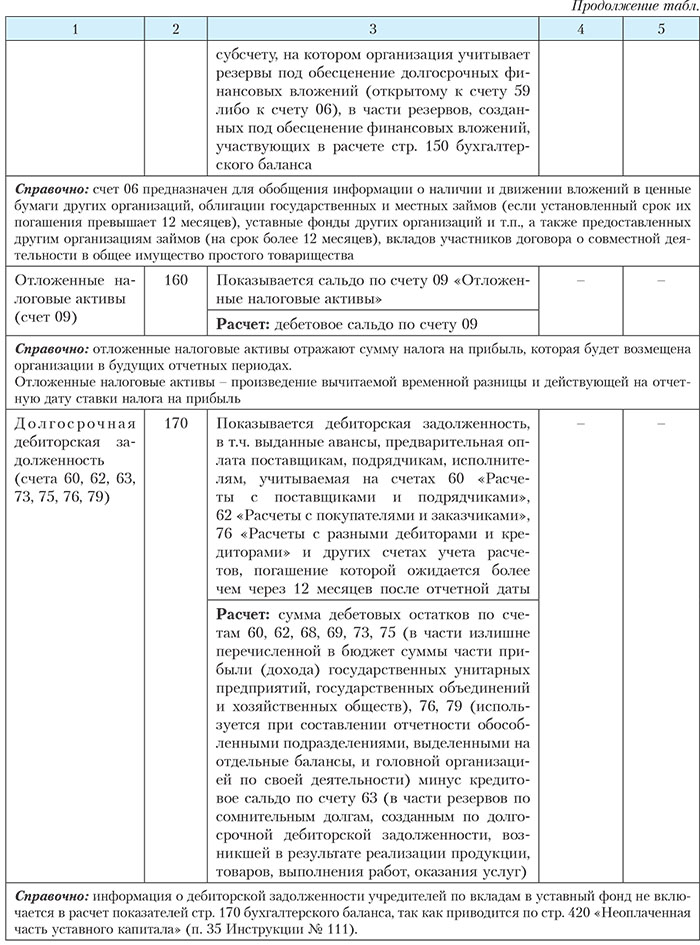

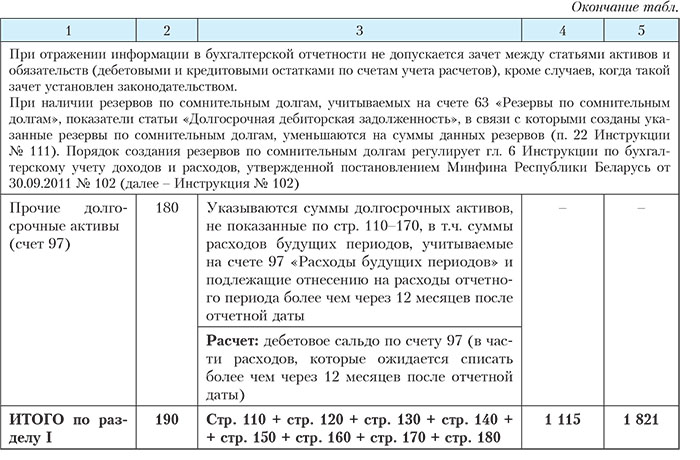

Раздел I «Долгосрочные активы»

В разд. I приводится информация об остатках основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке и строительных материалов, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности, отложенных налоговых активов и других долгосрочных активов со сроком использования более 1 года.

Долгосрочные активы отражают в разд. I бухгалтерского баланса.

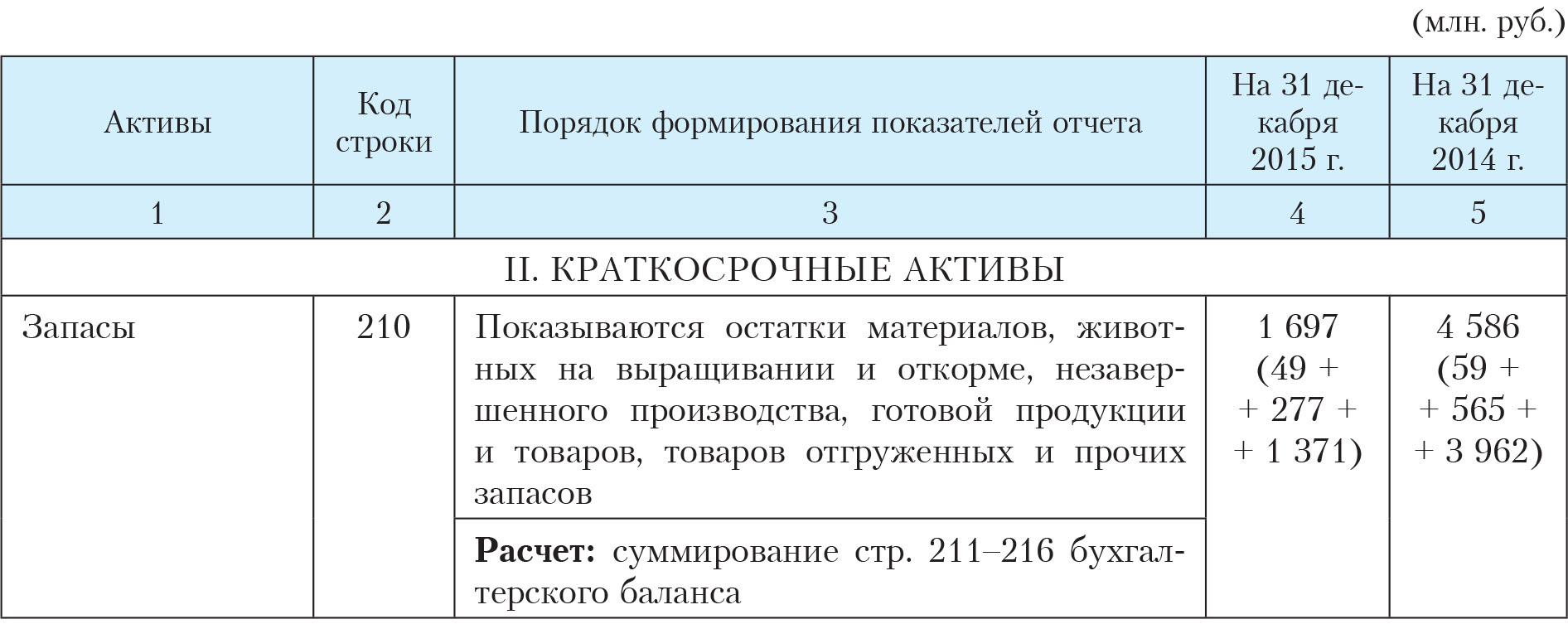

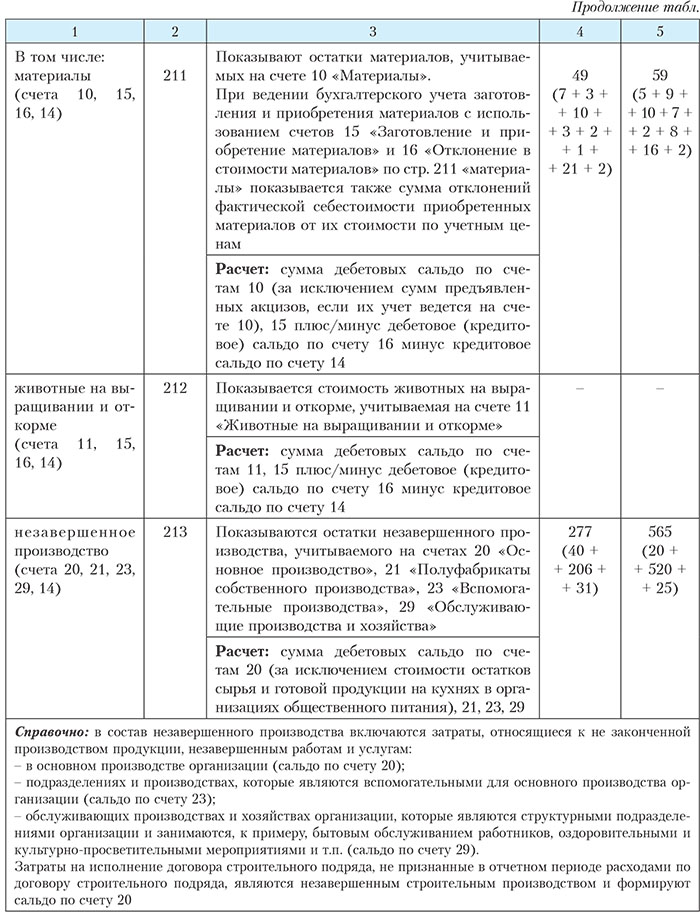

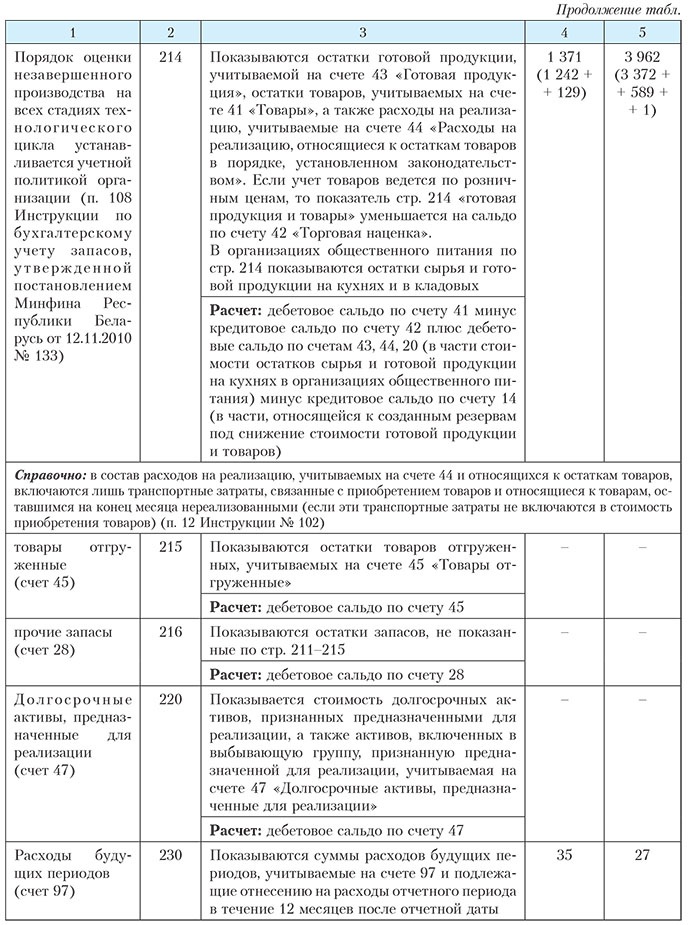

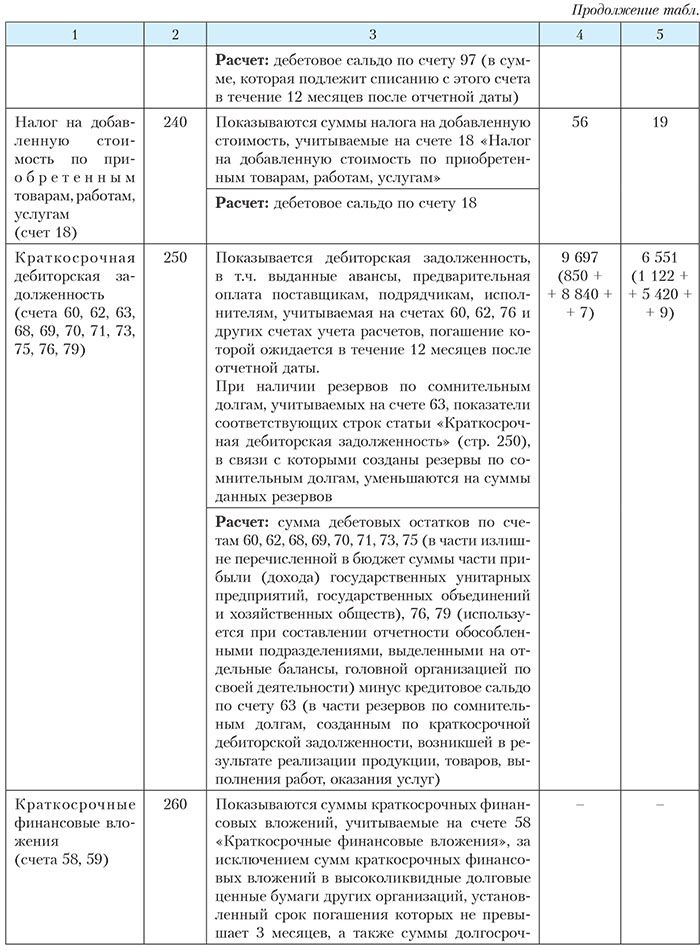

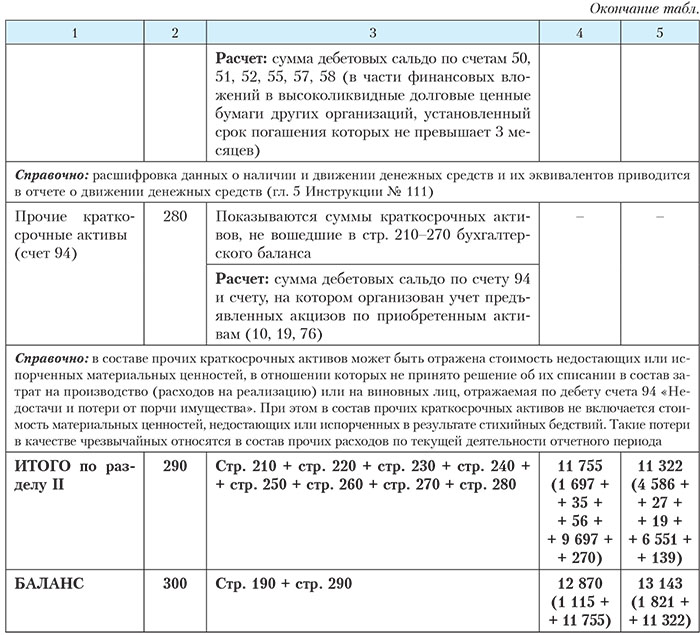

Раздел II «Краткосрочные активы»

В разд. II приводится информация об остатках запасов, долгосрочных активов, предназначенных для реализации, расходов будущих периодов, налогов по приобретенным товарам, работам, услугам, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и их эквивалентов, прочих краткосрочных активов (п. 24 Инструкции № 111).

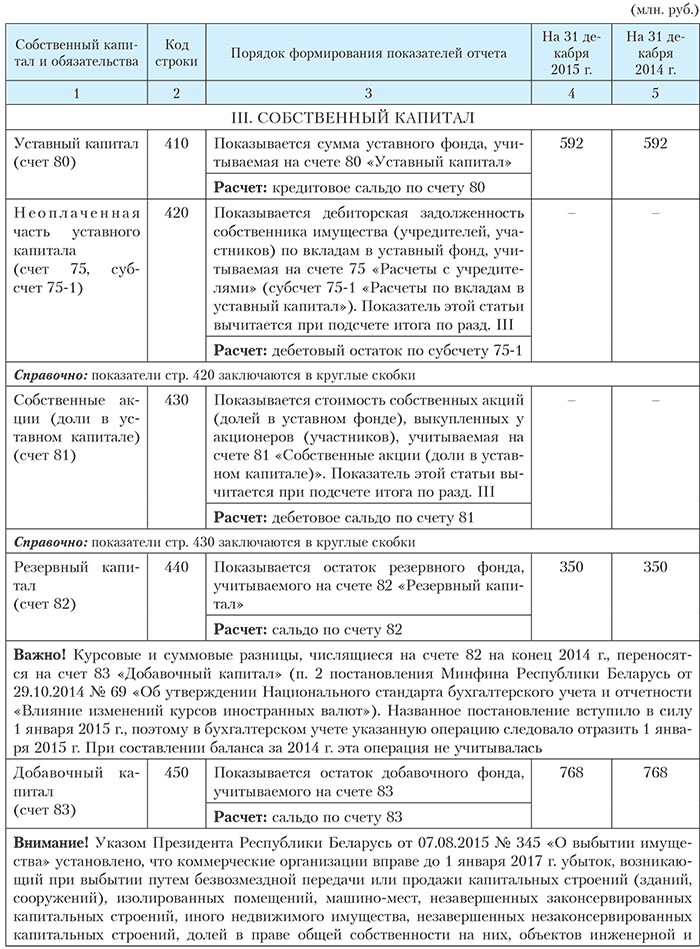

Раздел III «Собственный капитал»

В разд. III приводится информация о величине собственного капитала организации (п. 33 Инструкции № 111).

В данном разделе показываются:

– фонды и резервы организации, сформированные в прошлые и отчетный годы;

– имеющаяся дебиторская задолженность учредителей по вкладам в уставный фонд;

– стоимость выкупленных организацией собственных акций (долей в уставном фонде);

– суммы нераспределенной прибыли или непокрытого убытка отчетного года и прош-

лых лет;

– остатки средств целевого финансирования, не использованные на отчетную дату.

Расшифровка изменения статей разд. III бухгалтерского баланса приводится в отчете об изменении собственного капитала.

Далее рассмотрим особенности заполнения показателей разд. III бухгалтерского баланса:

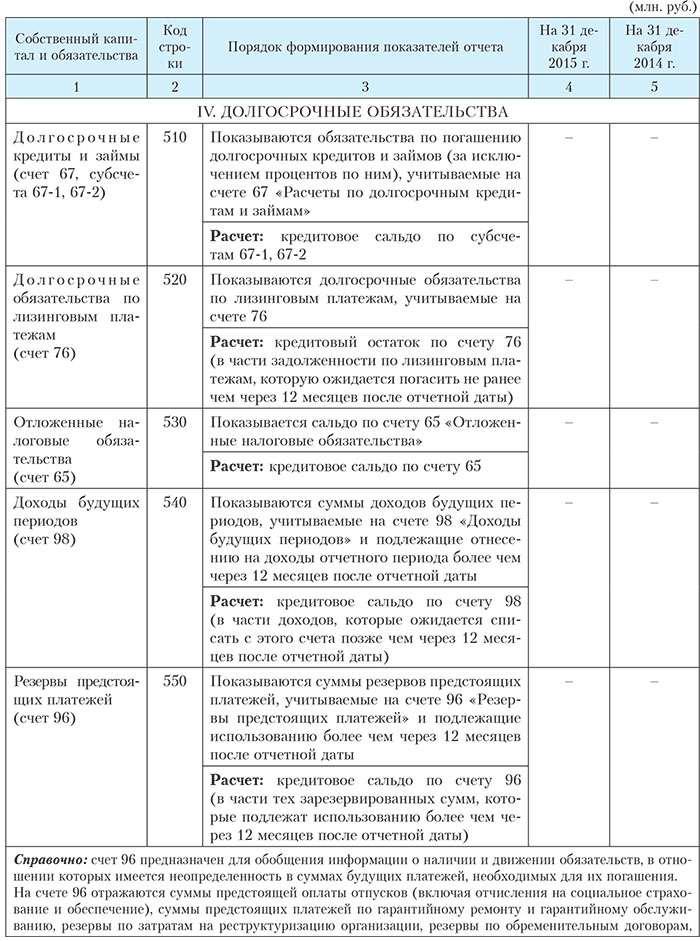

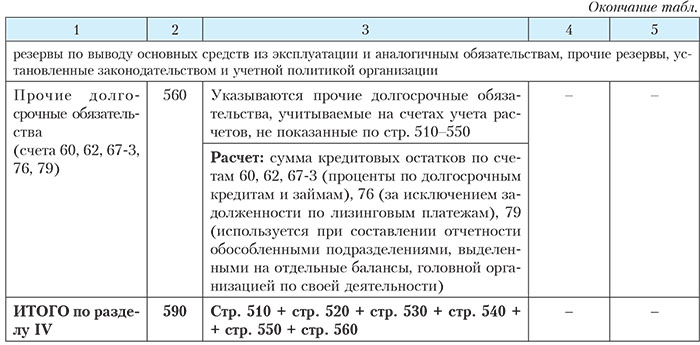

Раздел IV «Долгосрочные обязательства»

В данном разделе приводится информация о долгосрочных обязательствах организации, погашение которых ожидается более чем через 12 месяцев после отчетной даты.

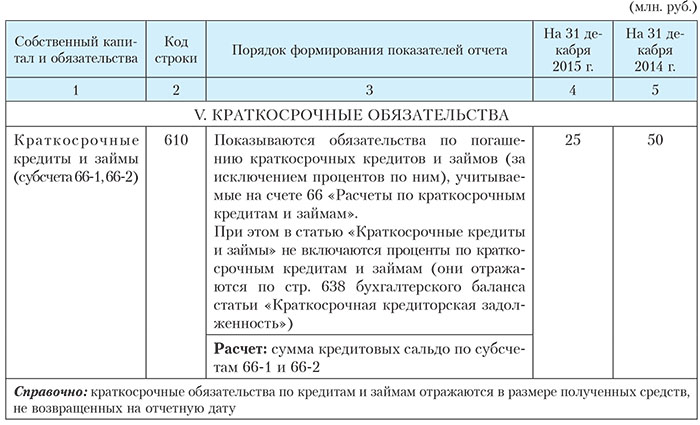

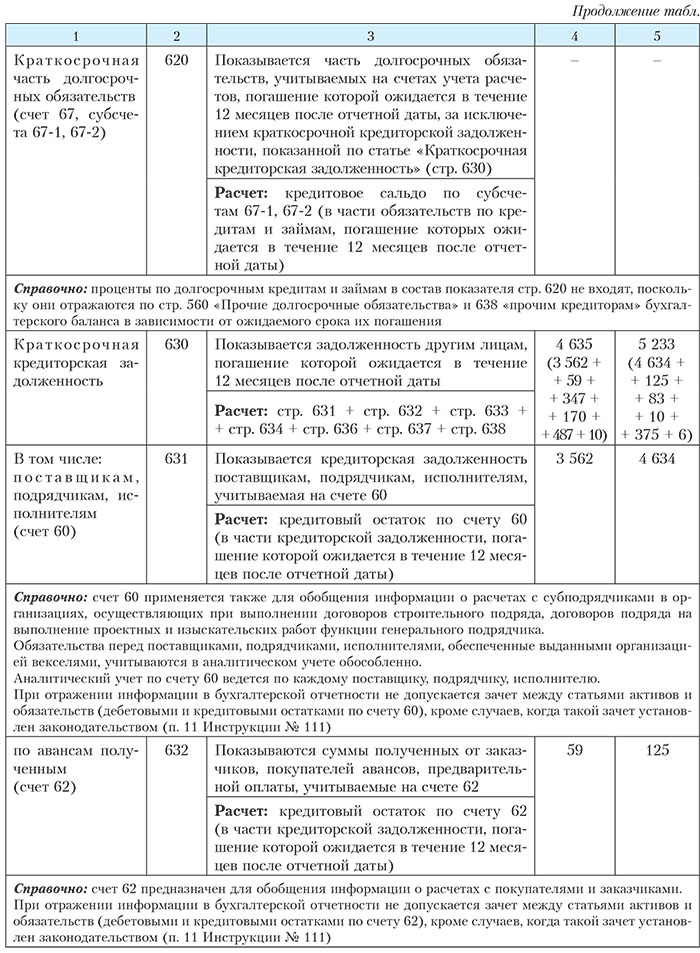

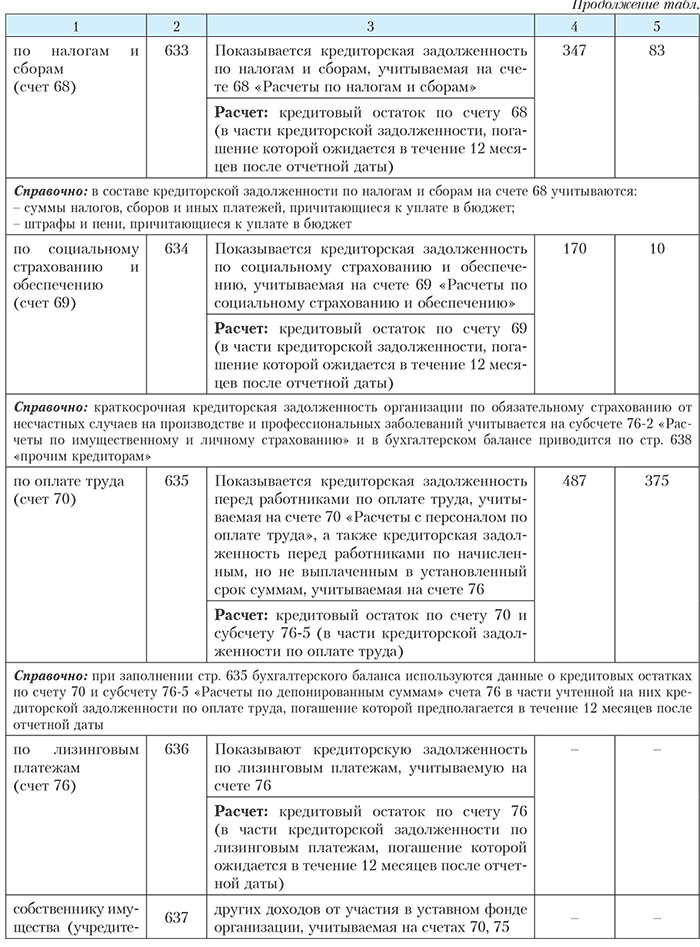

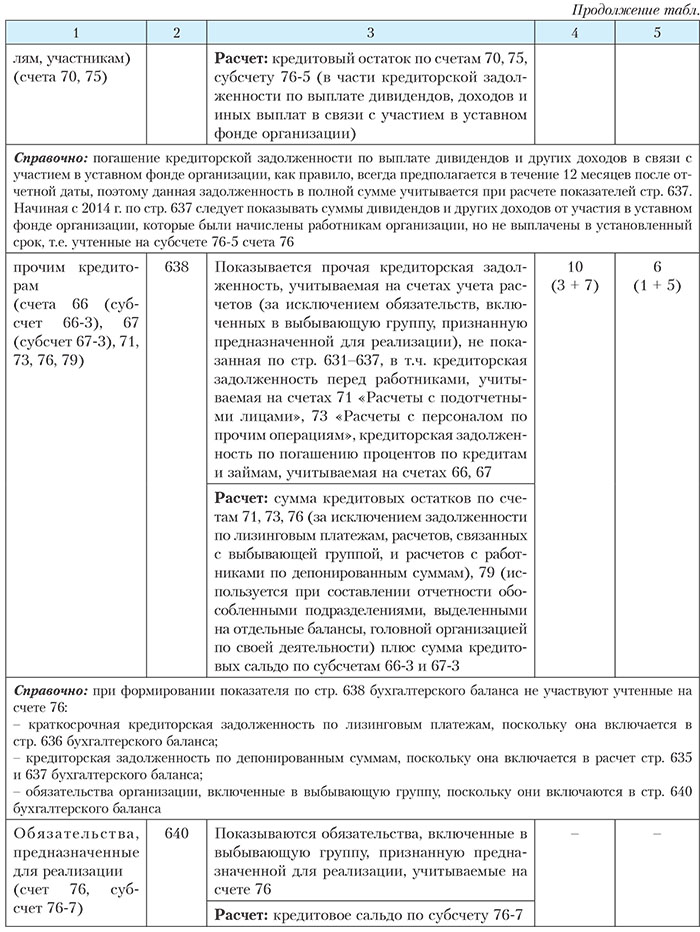

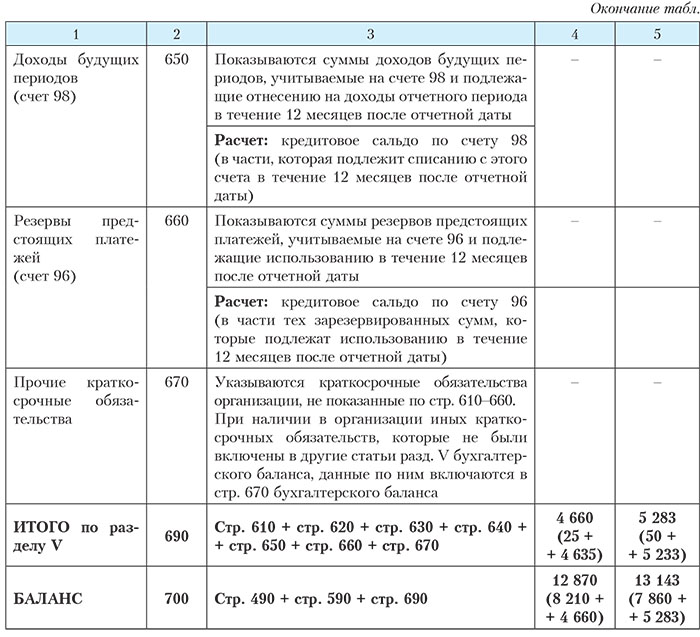

Раздел V «Краткосрочные обязательства»

В разд. V приводится информация о краткосрочных обязательствах организации, погашение которых ожидается в течение 12 месяцев после отчетной даты.

К краткосрочным обязательствам относятся также те виды задолженности, срок погашения которых наступил, или те, по которым в любой момент может быть предъявлено требование немедленного их погашения.

.jpg)