СОСТАВЛЕНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ ЗА 2015 ГОД

Данный отчет раскрывает ключевые финансовые показатели работы организации, такие как выручка, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.

Отчет о прибылях и убытках условно можно разделить на следующие части:

– показатели текущей деятельности;

– показатели инвестиционной деятельности;

– показатели финансовой деятельности;

– сводные показатели о прибылях (убытках).

Отчет о прибылях и убытках, как и бухгалтерский баланс, составляют все организации, ведущие бухгалтерский учет. Если бухгалтерский баланс показывает, какими активами владеет организация и каковы источники финансирования, то в отчете о прибылях и убытках отражены финансовые результаты работы организации, которые используются для оценки эффективности ее деятельности.

Для заполнения показателей отчета о прибылях и убытках следует руководствоваться:

– ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З);

– гл. 3 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением Минфина Республики Беларусь от 31.10.2011 № 111 (далее – Инструкция № 111);

– гл. 9 «Финансовые результаты» Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50);

– Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

Следует помнить, что с 2014 г. изменился подход к исправлению ошибок прошлых лет в бухгалтерской отчетности. Это связано со вступлением в силу Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80. Так, при выявлении ошибок прошлых лет в отчете о прибылях и убытках за 2015 г. корректируются все связанные с такими ошибками статьи за каждый представленный в нем период, т.е. отчет о прибылях и убытках составляется таким образом, как если бы ошибки не были допущены.

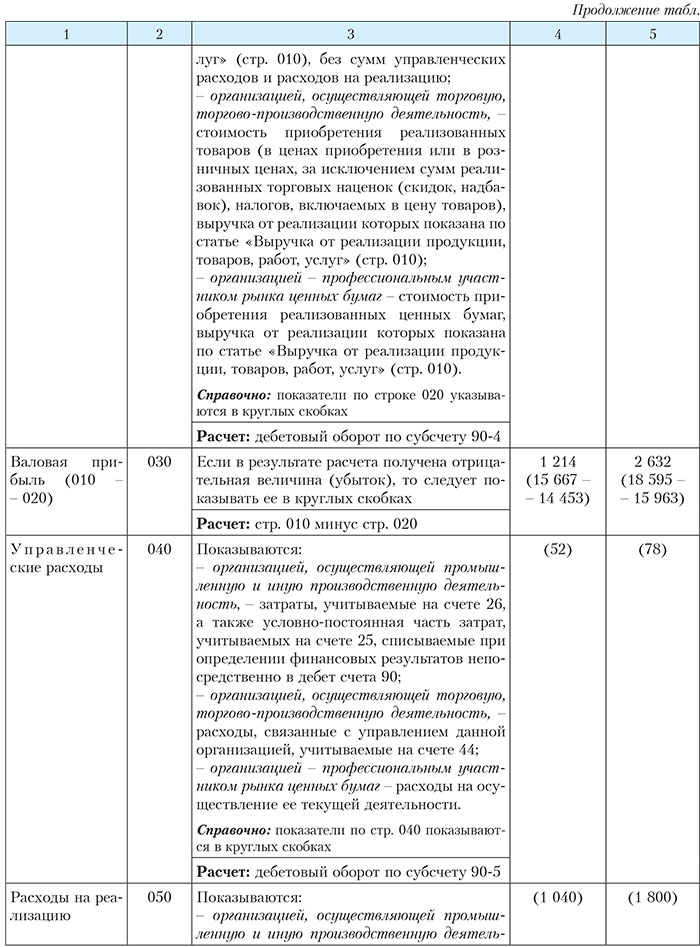

Отчет о прибылях и убытках составляют на основании данных оборотных ведомостей, журналов-ордеров, аналитических данных бухгалтерского учета.

В отчете о прибылях и убытках в гр. 3 «За январь – декабрь 2015 года» показываются данные за отчетный период; в гр. 4 – данные за январь – декабрь 2014 г.

У организации, которая начала ведение бухгалтерского учета в 2015 г., показатели за 2014 г. будут отсутствовать, поэтому в гр. 4 отчета о прибылях и убытках «За январь – декабрь 2014 года» числовые данные она отражать не будет.

Счет 90 «Доходы и расходы по текущей деятельности»

Счет 90 «Доходы и расходы по текущей деятельности» предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней.

На счете 90 отражают:

– выручку от реализации продукции, товаров, работ, услуг;

– налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг;

– себестоимость реализованной продукции, товаров, работ, услуг;

– управленческие расходы;

– расходы на реализацию;

– прочие доходы и расходы по текущей деятельности.

Прочие доходы и расходы по текущей деятельности включают:

– доходы и расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных средств;

– суммы излишков запасов, денежных средств, выявленных в результате инвентаризации;

– стоимость запасов, денежных средств, выполненных работ, оказанных услуг, полученных или переданных безвозмездно;

– доходы, связанные с государственной поддержкой, направленной на приобретение запасов, оплату выполненных работ, оказанных услуг, финансирование текущих расходов;

– доходы и расходы от уступки права требования;

– суммы недостач и потерь от порчи запасов, денежных средств;

– суммы создаваемых резервов под снижение стоимости запасов и восстанавливаемые суммы этих резервов;

– суммы создаваемых резервов по сомнительным долгам и восстанавливаемые суммы этих резервов;

– суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов (в случае если организация является профессиональным участником рынка ценных бумаг);

– расходы по аннулированным производственным заказам;

– расходы обслуживающих производств и хозяйств;

– материальная помощь работникам организации, вознаграждения по итогам работы за год;

– не компенсируемые виновными лицами потери от простоев по внешним причинам;

– штрафы, пени по платежам в бюджет, по расчетам по социальному страхованию и обеспечению;

– неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров, присужденные судом или признанные должником, причитающиеся к получению;

– неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров, присужденные судом или признанные организацией, подлежащие к уплате;

– расходы, связанные с рассмотрением дел в судах;

– доходы и расходы, связанные с чрезвычайными ситуациями;

– другие доходы и расходы по текущей деятельности.

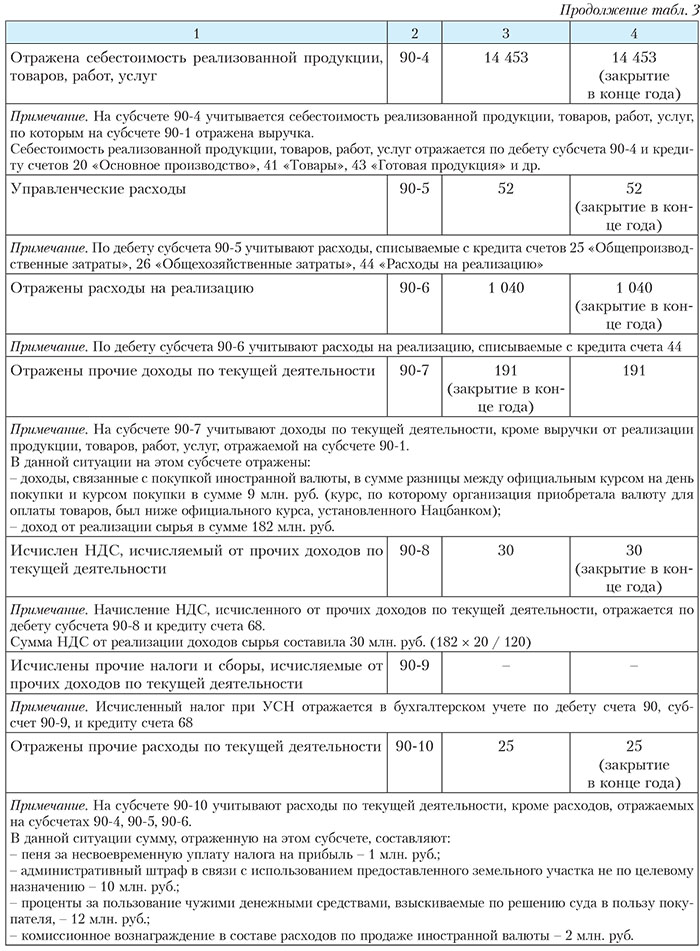

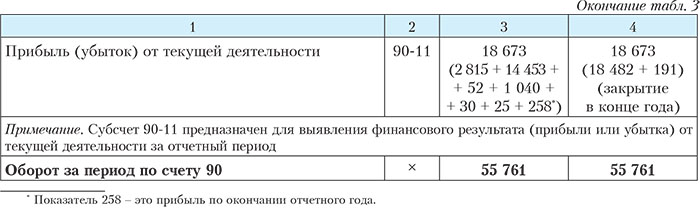

Важно! По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-11 «Прибыль (убыток) от текущей деятельности»), закрываются внутренними записями на субсчете 90-11.

К счету 90 организации, как правило, открывают следующие субсчета (см. табл. 2):

Далее приведем данные, на основе которых будет формироваться отчет о прибылях и убытках, а также дадим краткую характеристику к каждому открытому субсчету

(см. табл. 3).

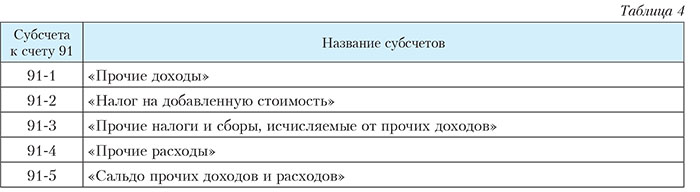

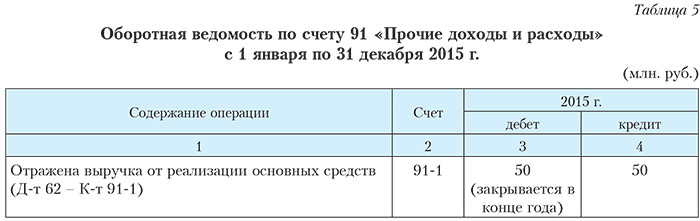

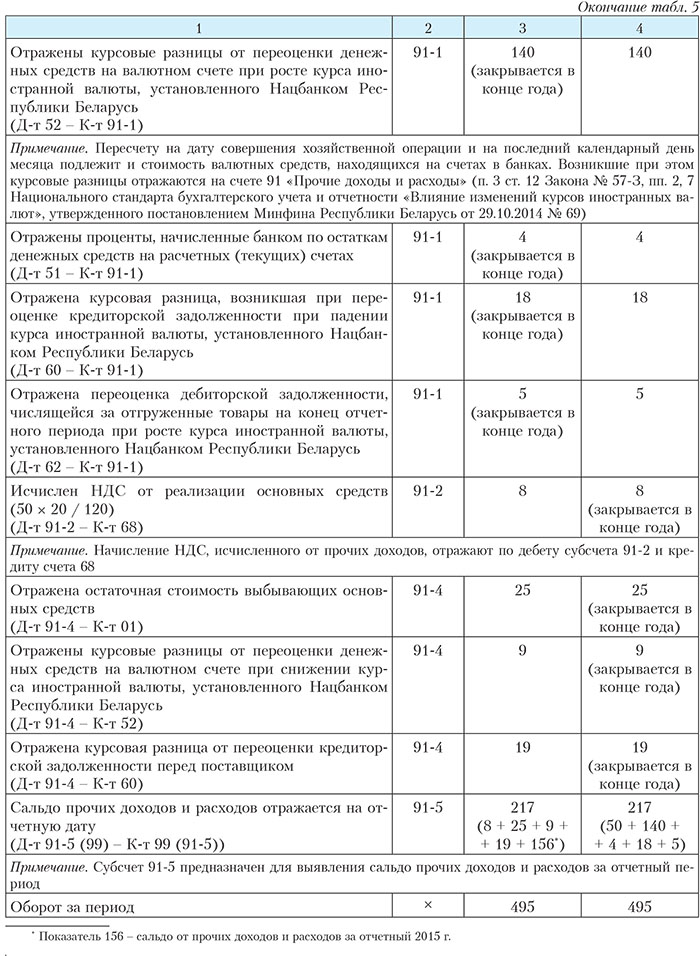

Счет 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода, непосредственно не связанных с текущей деятельностью организации. На нем отражаются доходы и расходы организации по инвестиционной и финансовой деятельности.

К счету 91 организации, как правило, открывают следующие субсчета (см. табл. 4):

С целью отдельного самостоятельного накопления доходов и расходов по инвестиционной и финансовой деятельности организации могут открыть субсчета второго порядка, поскольку доходы и расходы по этим двум видам деятельности отражаются на счете 91.

Важно! По окончании отчетного года все субсчета, открытые к счету 91, кроме субсчета 91-5, закрываются внутренними записями на субсчет 91-5.

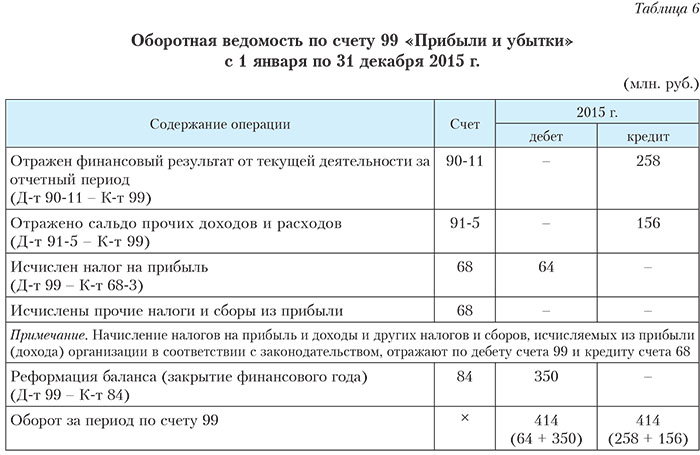

Счет 99 «Прибыли и убытки»

Информация о конечном финансовом результате деятельности организации за каждый отчетный период обобщается на счете 99 «Прибыли и убытки» (часть первая п. 78 Инструкции № 50).

Ежемесячно в течение отчетного года по кредиту счета 99 отражают суммы прибыли (доходов), а по дебету – суммы убытков (потерь, расходов) организации (часть вторая п. 78 Инструкции № 50).

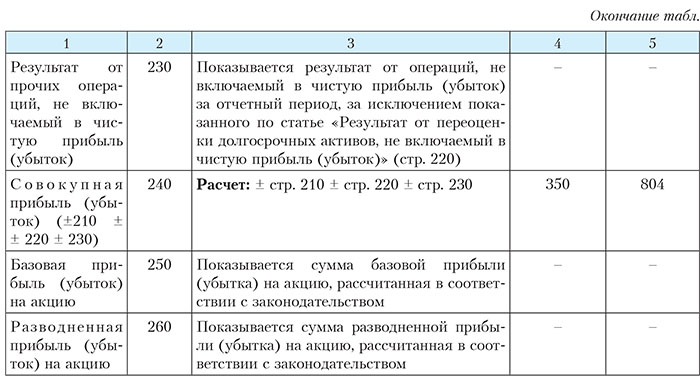

По окончании отчетного года счет 99 закрывается. При этом заключительной записью последнего месяца отчетного года сумму чистой прибыли (чистого убытка) отчетного года отражают по дебету (кредиту) счета 99 и кредиту (дебету) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (см. табл. 6).

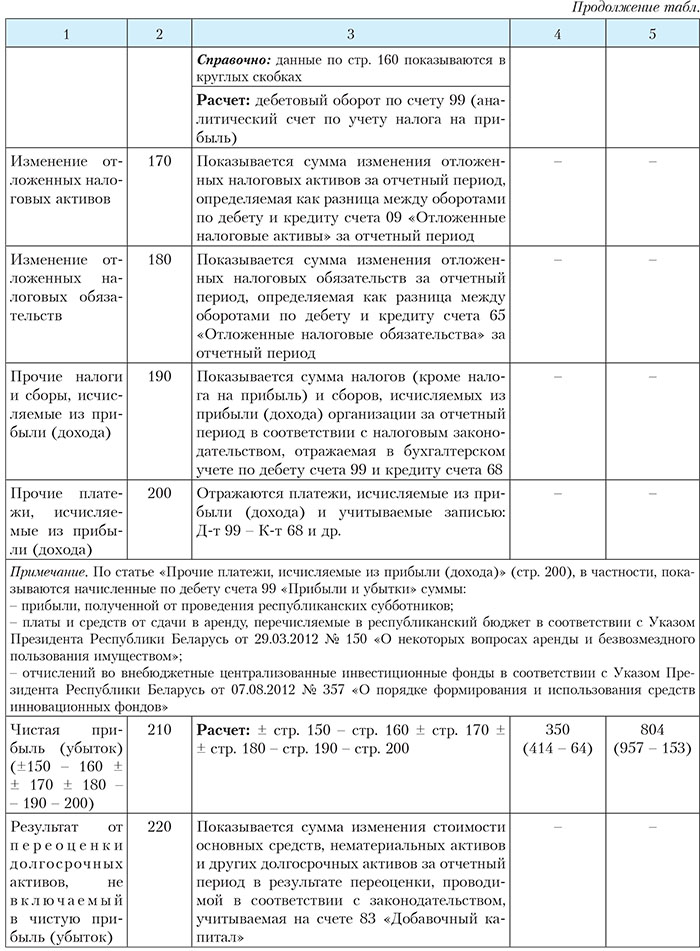

Важно! Аналитический учет по счету 99 ведут таким образом, чтобы обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

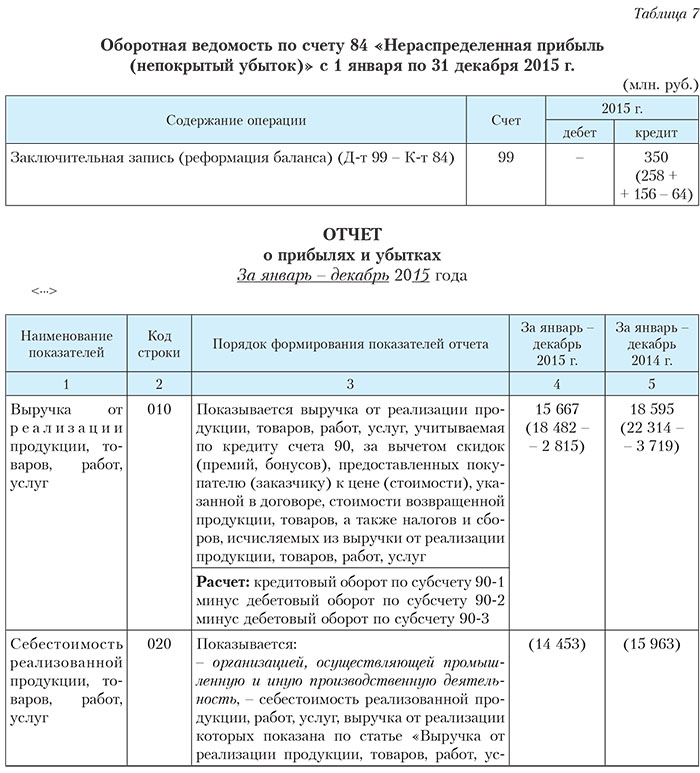

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли (непокрытого убытка) организации.

Сумму чистой прибыли отчетного года отражают заключительной записью последнего месяца отчетного года по дебету счета 99 и кредиту счета 84. Сумму чистого убытка отчетного года – заключительной записью последнего месяца отчетного года по дебету сче-

та 84 и кредиту счета 99.

Направление части чистой прибыли отчетного года на выплату доходов собственнику имущества (учредителям, участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражают по дебету счета 84 и кредиту счетов 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате доходов собственнику имущества (учредителям, участникам) организации в течение года.

Уменьшение величины уставного фонда до величины чистых активов организации отражают по дебету счета 80 «Уставный капитал» и кредиту счета 84 (см. табл. 7).

.jpg)