Бухгалтерский Учет-2015: основные изменения законодательства

Составление консолидированной отчетности

С 1 января 2015 г. вступил в силу Национальный стандарт бухгалтерского учета и отчетности «Консолидированная бухгалтерская отчетность», утвержденный постановлением Минфина Республики Беларусь от 30.06.2014 № 46 (далее – Национальный стандарт № 46), который определяет правила раскрытия информации в консолидированной бухгалтерской отчетности (далее – консолидированная отчетность), составляемой организациями.

Консолидированная отчетность составляется по группе организаций (хозяйственной группе, холдингу, хозяйственному обществу и его унитарным предприятиям, дочерним и зависимым хозяйственным обществам, унитарному предприятию и его дочерним унитарным предприятиям) как отчетность единой организации (п. 7 ст. 14 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»; далее – Закон).

Организации, объединенные в группу организаций, должны применять одинаковые способы ведения бухгалтерского учета в тех отчетных периодах, за которые составляется консолидированная отчетность (п. 3 Национального стандарта № 46).

От редакции:

Разъяснения по порядку составления консолидированной отчетности, подготовленные Т. Рыбак, канд. экон. наук, доцентом, аудитором, DipIFR, начальником главного управления регулирования бухгалтерского учета, отчетности и аудита Минфина Республики Беларусь, опубликованы в «ГБ», 2015, № 9, с. 22.

Начисление амортизации основных средств и нематериальных активов

С 1 января по 31 декабря 2015 г. организации и индивидуальные предприниматели были вправе не начислять амортизацию по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности. При этом нормативные сроки службы и сроки полезного использования таких объектов продлеваются на срок, равный периоду, в котором не производилось начисление амортизации (постановление Совета Министров Республики Беларусь от 16.02.2015 № 102 «О внесении дополнения в постановление Совета Министров Республики Беларусь от 16 ноября 2001 г. № 1668 и вопросах начисления амортизации основных средств и нематериальных активов в 2015 году».

Право не начислять в 2015 г. амортизацию организации имеют только по объектам основных средств и нематериальных активов, используемым в предпринимательской деятельности. По неиспользуемым в предпринимательской деятельности объектам основных средств и нематериальных активов такого права у организации нет.

Бухгалтерский учет драгоценных металлов

В исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации драгоценных металлов и драгоценных камней названные ценности отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности оформляют отдельной описью. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии). Ранее такой отпуск был запрещен (дополнения в п. 97 Инструкции о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной постановлением Минфина Республики Беларусь от 15.03.2004 № 34, внесены постановлением Минфина Республики Беларусь от 23.01.2015 № 3).

Списание убытков от выбытия отдельного имущества

Коммерческим организациям дано право с 1 января 2015 г. до 1 января 2017 г. списывать убыток, возникающий при выбытии путем безвозмездной передачи или продажи неиспользуемых в осуществлении основного вида деятельности организации и (или) неиспользуемых в хозяйственном обороте, непланируемых, в т.ч. в соответствии с утвержденными бизнес-планами, к дальнейшему использованию организацией:

– капитальных строений (зданий, сооружений);

– изолированных помещений;

– машино-мест;

– незавершенных законсервированных капитальных строений;

– иного недвижимого имущества;

– незавершенных незаконсервированных капитальных строений;

– долей в праве общей собственности на вышеназванные активы;

– объектов инженерной и транспортной инфраструктуры.

Такой убыток можно списывать за счет:

– добавочного капитала, образовавшегося в результате получения (приобретения, создания) и последующего увеличения стоимости основных средств, доходных вложений в материальные активы, объектов незавершенного строительства, оборудования к установке;

– нераспределенной прибыли (непокрытого убытка) – в части суммы убытка, оставшегося после списания, проведенного в порядке, установленном выше.

Исключение из этого правила составляют банки, небанковские кредитно-финансовые организации.

Данное правило установлено Указом Президента Республики Беларусь от 07.08.2015 № 345 «О выбытии имущества» (далее – Указ № 345).

Комментарий. Таким образом, в 2015 г. организации имеют право выбрать вариант списания убытка, возникающего при выбытии путем безвозмездной передачи или продажи вышеназванных активов. Это может быть как порядок, предусмотренный Указом № 345, так и общеустановленный порядок, изложенный в соответствующих нормативно-правовых актах, например:

– в Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26;

– Инструкции по бухгалтерскому учету инвестиционной недвижимости, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 25;

– Инструкции по бухгалтерскому учету долгосрочных активов, предназначенных для реализации, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 25.

Свой выбор организациям необходимо закрепить в учетной политике.

В случае использования порядка, предусмотренного Указом № 345, в бухгалтерском учете организации необходимо использовать следующие записи:

Д-т 83 «Добавочный капитал» – К-т 91 «Прочие доходы и расходы»

– убыток списан за счет добавочного капитала, образовавшегося в результате получения (приобретения, создания) и последующего увеличения стоимости основных средств, доходных вложений в материальные активы, объектов незавершенного строительства, оборудования к установке;

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)» – К-т 91

– убыток списан за счет нераспределенной прибыли (непокрытого убытка) (в части суммы убытка, оставшегося после списания его за счет добавочного капитала).

Учет процентов по кредитам и займам при приобретении основных средств

С 1 января 2013 г. до 1 января 2017 г. организации имеют право учитывать в течение отчетного года проценты по кредитам и займам, полученным на приобретение (создание) основных средств, начисленные после принятия к бухгалтерскому учету основных средств, в составе вложений в долгосрочные активы. В конце отчетного года такие проценты они вправе включать в первоначальную (переоцененную) стоимость основных средств (п. 1 постановления Минфина Республики Беларусь от 11.03.2013 № 16 «О некоторых вопросах бухгалтерского учета», в редакции от 16.12.2014 № 82).

Это право не распространяется на Нацбанк Республики Беларусь, банки, небанковские кредитно-финансовые организации, банковские группы, банковские холдинги, бюджетные организации.

Комментарий. Организации в 2015 г. в соответствии со своей учетной политикой проценты по кредитам и займам, полученным на приобретение основных средств, начисленные после ввода основных средств в эксплуатацию, могут:

– относить в состав прочих расходов на счет 91 как расходы по финансовой деятельности;

– учитывать в течение отчетного года в составе вложений в долгосрочные активы и в конце 2015 г. года включать в первоначальную (переоцененную) стоимость основных средств.

Бухгалтерский учет валютных операций

С 1 января 2015 г. вступил в силу Национальный стандарт бухгалтерского учета и отчетности «Влияние изменений курсов иностранных валют», утвержденный постановлением Минфина Республики Беларусь от 29.10.2014 № 69 (далее – Национальный стандарт № 69).

Напомним, что пересчет выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков) в официальную денежную единицу Республики Беларусь организации производят по официальному курсу официальной денежной единицы Республики Беларусь по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком Республики Беларусь, на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату (ст. 12 Закона). Приведенное правило не распространяется на Нацбанк Республики Беларусь, банки.

Курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, за исключением случаев, установленных законодательством, включают в состав доходов и расходов по финансовой деятельности, учитываемых на счете 91

(п. 15 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102; далее – Инструкция № 102).

Исключение из этого правила составляют следующие случаи:

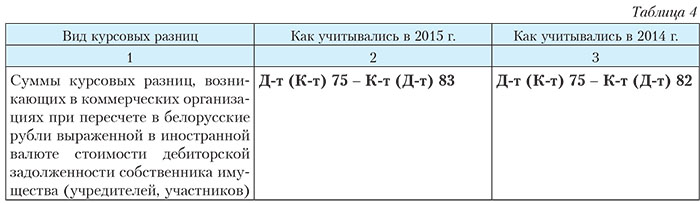

Суммы курсовых разниц, возникающих в коммерческих организациях при пересчете в белорусские рубли выраженной в иностранной валюте стоимости дебиторской задолженности собственника имущества (учредителей, участников) по вкладам в уставный фонд этих организаций, отражаются (п. 5 Национального стандарта № 69):

Д-т (К-т) 75 «Расчеты с учредителями» – К-т (Д-т) 83.

Суммы курсовых разниц, возникающих в некоммерческих организациях при пересчете в белорусские рубли выраженной в иностранной валюте стоимости средств, полученных на содержание этих организаций в соответствии со сметой и на другие цели, дебиторской задолженности и обязательств (за исключением авансов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива), возникающих при осуществлении расчетов или подлежащих погашению этими средствами, а также при возврате авансов и погашении кредиторской задолженности в форме аккредитива этими средствами, отражаются (п. 6 Национального стандарта № 69):

Д-т (К-т) 52 «Валютные счета», 60 «Расчеты с поставщиками и подрядчиками»

и др. – К-т (Д-т) 86 «Целевое финансирование».

Рассмотрим основные изменения в бухгалтерском учете валютных операций более подробно.

Определение стоимости активов (расходов), доходов организации

Выраженную в иностранной валюте стоимость полученных активов (сумма понесенных расходов) и стоимость относящихся к этим активам (расходам) обязательств, собственного капитала отражают в бухгалтерском учете в белорусских рублях по официальному курсу:

– на дату совершения хозяйственной операции, если не был перечислен аванс в иностранной валюте;

– дату (даты) перечисления аванса в иностранной валюте, если был перечислен аванс в иностранной валюте в размере полной стоимости активов (полной суммы расходов);

– дату (даты) перечисления аванса в иностранной валюте в части стоимости активов (суммы расходов), приходящейся на аванс, и дату совершения хозяйственной операции в части стоимости активов (суммы расходов), не приходящейся на аванс, если был перечислен аванс в иностранной валюте в размере частичной стоимости активов (частичной суммы расходов). Порядок определения стоимости каждой единицы (части) активов (части расходов) в данном случае закрепляется в положении об учетной политике организации.

Такой порядок изложен в п. 3 Национального стандарта № 69.

Выраженную в иностранной валюте сумму доходов от реализации активов, других доходов (далее – доходы) и стоимость относящейся к этим доходам дебиторской задолженности (при ее наличии) отражают в бухгалтерском учете в белорусских рублях по официальному курсу (п. 4 Национального стандарта № 69):

– на дату совершения хозяйственной операции, если не был получен аванс в иностранной валюте;

– дату (даты) получения аванса в иностранной валюте, если был получен аванс в иностранной валюте в размере полной суммы доходов;

– дату (даты) получения аванса в иностранной валюте в части суммы доходов, приходящейся на аванс, и дату совершения хозяйственной операции в части суммы доходов, не приходящейся на аванс, если был получен аванс в иностранной валюте в размере частичной суммы доходов. Порядок определения суммы доходов от реализации каждой единицы (части) активов (части доходов) в данном случае закрепляется в положении об учетной политике организации.

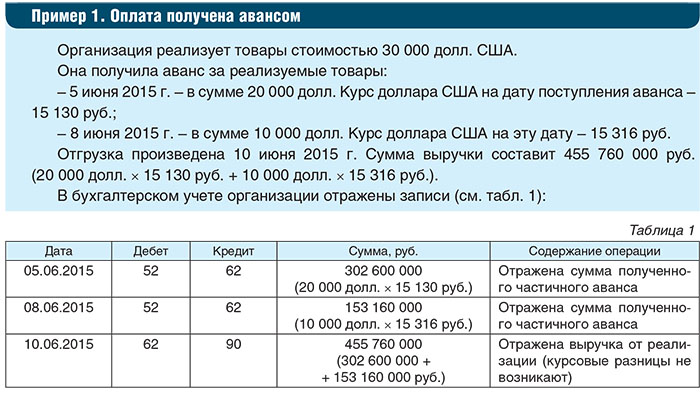

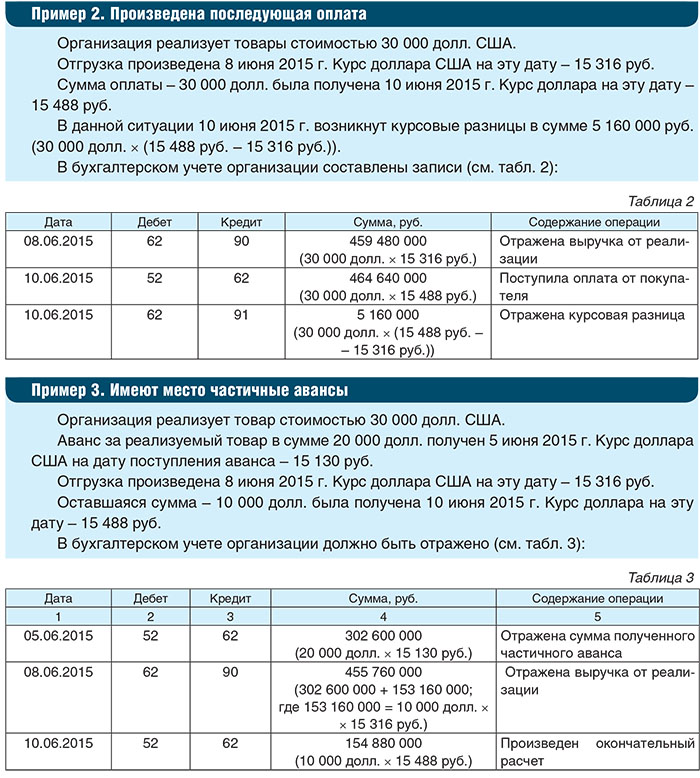

Рассмотрим приведенные нормы на примерах.

Если не был получен аванс

Если не был получен аванс в иностранной валюте, то сумма доходов от реализации, выраженная в иностранной валюте, отражается в бухгалтерском учете в белорусских рублях по официальному курсу на дату совершения хозяйственной операции.

На дату получения окончательного расчета и (или) последний день отчетного периода возникнут курсовые разницы (за исключением случая, если оплата поступит в день отгрузки).

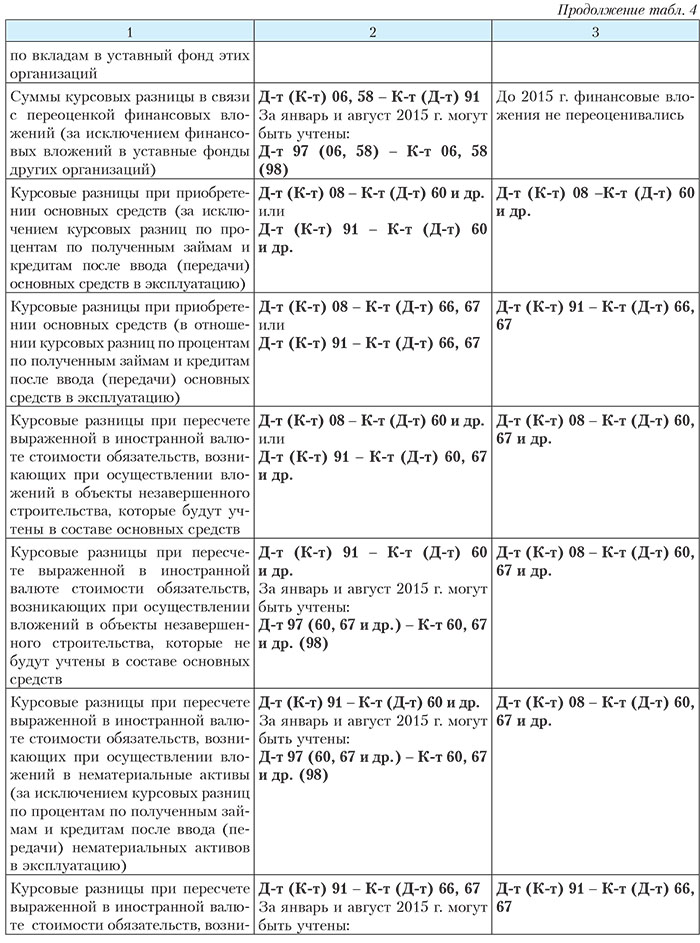

Пересчет стоимости финансовых вложений

Законом и Национальным стандартом № 69 предусмотрено осуществление пересчета выраженной в иностранной валюте стоимости финансовых вложений в официальную денежную единицу Республики Беларусь.

До 2015 г. финансовые вложения не переоценивались.

Разницы, которые возникли у организаций при пересчете выраженной в иностранной валюте стоимости числящихся в бухгалтерском учете на 31 декабря 2014 г. финансовых вложений в белорусские рубли по официальному курсу, установленному Нацбанком Республики Беларусь на 31 декабря 2014 г., относятся на нераспределенную прибыль (непокрытый убыток) в сумме, приходящейся на период с даты принятия к бухгалтерскому учету финансовых вложений по 31 декабря 2014 г. Отразить в учете их следовало на

1 января 2015 г. Приведенный порядок не распространяется на финансовые вложения в уставные фонды других организаций.

Такое правило установлено в подп. 1.6 п. 1 Указа Президента Республики Беларусь от 21.07.2014 № 361 «Об отдельных вопросах налогообложения, бухгалтерского учета, переоценки имущества и взимания арендной платы».

В учете следовало отразить:

Д-т (К-т) 06 «Долгосрочные финансовые вложения» – К-т (Д-т) 84 – при переоценке долгосрочных финансовых вложений;

Д-т (К-т) 58 «Краткосрочные финансовые вложения» – К-т (Д-т) 84 – при переоценке краткосрочных финансовых вложений.

Возможность отнесения курсовых разниц на счета 08 «Вложения в долгосрочные активы»,

97 «Расходы будущих периодов», 98 «Доходы будущих периодов»

Коммерческие организации суммы разниц, образующихся с 1 января 2015 г. по 31 декабря 2016 г. при пересчете выраженной в иностранной валюте стоимости обязательств, возникающих при осуществлении вложений в объекты незавершенного строительства, основных средств, в официальную денежную единицу Республики Беларусь в порядке, установленном законодательством, вправе относить:

– до принятия этих объектов к бухгалтерскому учету в качестве основных средств – на стоимость вложений в долгосрочные активы;

– после принятия их к бухгалтерскому учету в качестве основных средств – на стоимость вложений в долгосрочные активы в течение отчетного года с включением в первоначальную или переоцененную стоимость основных средств в конце отчетного года.

Коммерческие организации суммы разниц, образовавшихся с 1 по 31 января 2015 г.

и с 1 по 31 августа 2015 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу Республики Беларусь в порядке, установленном законодательством, в случаях, не предусмотренных выше (т.е. во всех случаях, за исключением возникающих при осуществлении вложений в объекты незавершенного строительства, основных средств), вправе относить на доходы (расходы) будущих периодов. В дальнейшем эти курсовые разницы можно списывать на доходы (расходы) по финансовой деятельности и внереализационные доходы (расходы), учитываемые при налогообложении. Порядок и сроки списания устанавливает руководитель организации, но не позднее 31 декабря 2016 г.

Приведенные выше нормы содержатся в Указе Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости активов и обязательств» (далее – Указ № 103).

Порядок учета курсовых разниц в соответствии с Указом № 103 является правом организации. Применять его не обязательно, и все курсовые разницы, кроме случаев, указанных в пп. 5, 6 Национального стандарта № 69, могут отражаться по кредиту (дебету) счета 91.

Организации, осуществляющие лизинговую деятельность, суммы разниц, возникающие при пересчете выраженной в иностранной валюте стоимости обязательств в официальную денежную единицу Республики Беларусь, вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности и внереализационные доходы (расходы), учитываемые при налогообложении. Порядок и сроки такого списания устанавливает руководитель организации, осуществляющей лизинговую деятельность, но не позднее 31 декабря 2016 г. Такую возможность дает Указ Президента Республики Беларусь от 07.05.2015 № 189 «О пересчете стоимости обязательств организаций, осуществляющих лизинговую деятельность» (далее – Указ № 189).

Под обязательствами, указанными в части первой п. 1 Указа № 189, понимаются обязательства, вытекающие:

– из договоров финансовой аренды (лизинга);

– договоров купли-продажи имущества, приобретаемого для последующей передачи в качестве предмета лизинга;

– кредитных договоров (договоров займа), заключаемых для приобретения имущества в целях последующей передачи в качестве предмета лизинга;

– кредитных договоров (договоров займа), заключаемых для исполнения обязательств по ранее заключенным кредитным договорам (договорам займа), связанным с приобретением предмета лизинга.

Указ № 189 распространяет свое действие на суммы разниц, возникшие при пересчете выраженной в иностранной валюте стоимости обязательств в официальную денежную единицу Республики Беларусь до его вступления в силу.

Представим в табл. 4 основные моменты бухгалтерского учета курсовых разниц в

2015 г., в т.ч. в связи с принятием Указа № 103 и Указа № 189.

Курсовые разницы по кредиторской задолженности (в т.ч. по полученным на приобретение предмета лизинга кредитам, займам других организаций), дебиторской задолженности по выданным авансам на выполнение работ и приобретение предмета лизинга лизингодатель относит:

– до передачи предмета лизинга лизингополучателю – на стоимость капитальных вложений;

– после передачи предмета лизинга лизингополучателю отражаются по дебету (кредиту) счета 91 в корреспонденции со счетами учета расчетов (п. 15 Инструкции о порядке бухгалтерского учета лизинговых операций, утвержденной постановлением Минфина Республики Беларусь от 30.04.2004 № 75; п. 15 Инструкции № 102).

Напомним, что там, где есть вариантность, свой выбор организациям необходимо закрепить в учетной политике.

Применение счетов 97 и 98

До 2015 г. отражение курсовых разниц на счете 97 или 98 зависело от того, при переоценке какой задолженности они возникли, и не зависело от того, доход или расход получен. По кредиторской задолженности курсовые разницы относились на счет 97; по дебиторской – на счет 98.

Законодательство 2015 г. не содержит таких требований.

По общему правилу счет 97 предназначен для обобщения информации о расходах, произведенных в отчетном периоде, но относящихся к будущим периодам; счет 98 – для обобщения информации о доходах, полученных в отчетном периоде, но относящихся к будущим периодам (пп. 76, 77 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50; далее – Инструкция № 50).

Приложения 59, 64 к Инструкции № 50 содержат корреспонденцию между счетами 97 и 91 только по дебету счета 91 в корреспонденции с кредитом счета 97.

Приложения 59, 65 к Инструкции № 50 содержат корреспонденцию между счетами 98 и 91 только по дебету счета 98 в корреспонденции с кредитом счета 91.

Таким образом, в 2015 г. отражать курсовые разницы следовало в зависимости от того, что получено при пересчете выраженной в иностранной валюте стоимости активов и обязательств: если доход, то курсовые разницы отражаются на счете 98, если расход – на счете 97.

Переоценка аккредитивов и расчетов в форме аккредитива

Не пересчитывают в официальную денежную единицу Республики Беларусь выраженные в иностранной валюте:

– аккредитивы – на дату совершения хозяйственной операции в иностранной валюте, а также на отчетную дату;

– кредиторскую задолженность, погашение которой осуществляется в форме аккредитива, – на отчетную дату.

Такой порядок предусмотрен в подп. 1.3 п. 1 Указа Президента Республики Беларусь от 19.12.2014 № 599 «О списании курсовых разниц». Аналогичный подход предусмотрен и нормами Национального стандарта № 69.

Расходы по покупке валюты (в сумме разницы между курсом покупки иностранной валюты и курсом Нацбанка Республики Беларусь на момент покупки)

В 2015 г. в состав прочих доходов и расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности»), включаются доходы и расходы, связанные с реализацией денежных средств (п. 13 Инструкции № 102).

В 2015 г. расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки иностранной валюты и курсом Нацбанка Республики Беларусь на момент покупки отражаются:

Д-т 90 (субсчет 90-10 «Прочие расходы по текущей деятельности») – К-т 57 «Денежные средства в пути» (субсчет 57-2 «Денежные средства для приобретения иностранной валюты»).

На стоимость активов, счетов учета себестоимости такие расходы в отличие от 2014 г. не могут быть отнесены.

Справочно: отметим, что для целей налогообложения прибыли в 2015 г. в затраты по производству и реализации товаров (работ, услуг) включаются расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки и официальным курсом, установленным Нац-

банком Республики Беларусь на момент покупки, для проведения расчетов за сырье, материалы, товары (работы, услуги), по использованным на их приобретение, а также на выплату заработной платы займам, кредитам и уплате процентов по ним, по служебным командировкам за границу, созданию (приобретению) инвестиционных активов, оплате иных расходов, включаемых в состав затрат по производству и реализации товаров (работ, услуг) (подп. 2.12 п. 2 ст. 130 Налогового кодекса Республики Беларусь; далее – НК).

При налогообложении прибыли не учитывают расходы, связанные с покупкой иностранной валюты, в сумме разницы между курсом покупки и официальным курсом, установленным Нацбанком Республики Беларусь на момент покупки, за исключением расходов, перечисленных в подп. 2.12 п. 2 ст. 130 НК (подп. 1.22-3 п. 1 ст. 131 НК).

Отметим также, что стоимость предмета лизинга надо определять с учетом инвестиционных расходов лизингодателя на покупку иностранной валюты для расчетов по обязательствам, связанным с приобретением имущества, предназначенного для последующей передачи в качестве предмета лизинга, в т.ч. связанных с разницей между курсом покупки и официальным курсом белорусского рубля к иностранной валюте, установленным Нацбанком Республики Беларусь на дату покупки, до ввода предмета лизинга в эксплуатацию (фактической передачи лизингополучателю) (подп. 11.4 п. 11 Правил осуществления лизинговой деятельности, утвержденных постановлением Правления Нацбанка Республики Беларусь от 18.08.2014 № 526).

Округление розничных цен

Нормами постановления Правления Нацбанка Республики Беларусь от 05.09.2014 № 560 «Об изъятии из обращения банкнот Национального банка Республики Беларусь номиналом 50 рублей образца 2000 года» предусмотрено прекращение выдачи банкнот номиналом 50 руб.:

– с 1 июня 2015 г. – банками Республики Беларусь субъектам хозяйствования;

– с 1 июля 2015 г. – банками Республики Беларусь и субъектами хозяйствования физическим лицам.

Таким образом, с 1 июля 2015 г. субъекты розничной торговли и общественного питания не могли устанавливать цену за единицу товара ниже минимального номинала банкноты, находящейся в обращении на территории Республики Беларусь, – 100 руб.

Для надлежащей организации работы по вопросу округления конечных розничных цен в торговой сети Минторг рекомендовал следующий алгоритм округления:

– значения в сумме до 50 руб. отбрасываются в меньшую сторону;

– значения в сумме от 50 руб. включительно и выше – округляются до 100 руб.

Суммы округлений относят в состав прочих доходов и расходов по текущей деятельности, учитываемых на счете 90 (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности») и отражают записью:

Д-т (К-т) 41-2 «Товары в розничной торговле» – К-т (Д-т) 90 (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности»).

Необходимо отметить, что добиться округления розничных цен организации могут и путем применения дробных значений торговых надбавок.

Ведение кассовых операций в иностранной валюте

С 13 марта 2015 г. действуют изменения и дополнения в Инструкцию о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденную постановлением Правления Нацбанка Республики Беларусь от 29.03.2013 № 185 (далее – Инструкция № 185), внесенные постановлением Правления Нацбанка Республики Беларусь от 23.02.2015 № 94 (далее – постановле-

ние № 94).

Отметим основные из них.

1. Работник обязан не позднее 15 рабочих дней со дня возвращения из командировки, исключая день прибытия, представить в бухгалтерскую службу юридического лица, подразделения отчет об израсходованных суммах иностранной валюты с приложением документов, подтверждающих произведенные расходы, и возвратить неизрасходованную иностранную валюту либо белорусские рубли. Исключение составляют случаи, установленные в п. 1 части второй ст. 107 Трудового кодекса Республики Беларусь (далее – ТК). Они касаются удержания нанимателем неиспользованных валютных средств по согласованию с работником (п. 28 Инструкции № 185).

Как видим, установлен единый срок представления отчета об израсходованных суммах иностранной валюты.

Справочно: до вступления в силу постановления № 94 работник, получивший иностранную валюту под отчет на расходы, связанные со служебными командировками за границу:

– наличными, – обязан был не позднее 3 рабочих дней (работники подразделений, расположенных в населенных пунктах вне места нахождения юридического лица, представляющие отчет в бухгалтерскую службу юридического лица, – не позднее 5 рабочих дней) со дня возвращения из командировки, исключая день прибытия, предъявить в бухгалтерскую службу юридического лица, подразделения, индивидуальному предпринимателю отчет об израсходованных суммах иностранной валюты с приложением документов, подтверждающих произведенные расходы, и возвратить в кассу неиспользованную наличную иностранную валюту, за исключением случаев, установленных в п. 1 части второй ст. 107 ТК (п. 28 Инструк-

ции № 185);

– посредством ее зачисления на счет клиента, к которому выдана личная (корпоративная) дебетовая карточка, либо частично наличными и частично посредством зачисления на счет клиента, к которому выдана личная (корпоративная) дебетовая карточка, – обязан был осуществить указанные операции не позднее 15 рабочих дней со дня возвращения из служебной командировки, исключая день прибытия (п. 29 Инструкции № 185).

2. С 13 марта 2015 г. допускаются выдача (перечисление) работнику юридическим лицом, подразделением, индивидуальным предпринимателем иностранной валюты под отчет, выдача корпоративной дебетовой карточки для осуществления расходов, связанных со служебной командировкой за границу, без представления полного отчета по ранее выданным (перечисленным) этому работнику суммам при условии соблюдения порядка и сроков, приведенных в п. 1 (п. 39 Инструкции № 185).

Не допускаются:

– передача другим лицам иностранной валюты, полученной на расходы, связанные со служебными командировками за границу;

– использование корпоративных дебетовых карточек физическими лицами, не являющимися держателями этих карточек.

Справочно: до 13 марта 2015 г. на основании п. 39 Инструкции № 185:

– не допускалась выдача работнику юридическим лицом, подразделением, индивидуальным предпринимателем наличной иностранной валюты под отчет (перечисление денежных средств на счет клиента – физического лица) на расходы, связанные со служебными командировками за границу, без представления полного отчета по ранее выданным этому работнику суммам наличной иностранной валюты;

– допускалось зачисление иностранной валюты на счет клиента, к которому выдана личная (корпоративная) дебетовая карточка для оплаты расходов, связанных со служебной командировкой за границу, без представления работником полного отчета по ранее перечисленным на счет клиента суммам иностранной валюты;

– не допускались передача другим лицам наличной иностранной валюты, полученной под отчет, в т.ч. с использованием корпоративных дебетовых карточек, а также использование корпоративных дебетовых карточек физическими лицами, не являющимися держателями этих карточек.

3. Изменения, внесенные в пп. 30, 32, 33, 34 Инструкции № 185, содержат нормы, касающиеся порядка составления отчета об израсходованных суммах и применения соответствующего курса иностранной валюты к белорусскому рублю при включении сумм в отчет и проведении окончательного расчета с работником.

4. Инструкция № 185 дополнена следующими нормами:

– п. 34-1: в случае принятия нанимателем решения об отмене служебной командировки за границу работник обязан не позднее 3 рабочих дней, исключая дату принятия нанимателем такого решения:

а) представить в бухгалтерскую службу юридического лица, подразделения, индивидуальному предпринимателю отчет об израсходованных суммах иностранной валюты;

б) возвратить иностранную валюту или белорусские рубли путем внесения их в кассу либо осуществления банковского перевода на счет юридического лица, индивидуального предпринимателя, за исключением случаев, установленных в п. 1 части второй

ст. 107 ТК. По решению нанимателя при отсутствии израсходованных сумм иностранной валюты или белорусских рублей работник не представляет отчет об израсходованных суммах иностранной валюты;

– п. 39-1: при направлении в одну служебную командировку нескольких работников допускается (с письменного согласия всех командированных работников) проведение оплаты расходов по проезду к месту служебной командировки и обратно, найму жилого помещения одним из командированных работников за всех лиц, направленных в данную служебную командировку, со счета клиента, к которому выдана корпоративная дебетовая карточка.

В этом случае указанные расходы в отчет об израсходованных суммах иностранной валюты включает работник, осуществлявший их оплату посредством корпоративной дебетовой карточки. Отчет об израсходованных суммах иностранной валюты представляется в порядке и сроки, предусмотренные в пп. 28 и 30 Инструкции № 185, с указанием всех сумм расходов по каждому работнику, направленному в данную командировку.

Изменения в бухгалтерском учете в строительстве

В Инструкцию по бухгалтерскому учету доходов и расходов по договорам строительного подряда, утвержденную постановлением Минстройархитектуры Республики Беларусь от 30.09.2011 № 44, внесены изменения и дополнения постановлением Минстройархитектуры Республики Беларусь от 07.05.2015 № 14 (вступило в силу с 20 июня 2015 г.).

Так, был уточнен состав доходов по договору строительного подряда и их бухгалтерский учет.

Справочно: в состав доходов по договору строительного подряда включаются (п. 7 Инструкции № 44 в новой редакции):

– первоначально установленная договором стоимость строительных работ;

– доходы от изменения первоначально установленной договором стоимости строительных

работ;

– доходы от возмещения дополнительных затрат по договору при условии, что эти затраты не учтены при формировании первоначально установленной договором стоимости строительных работ и доходов от изменения первоначально установленной договором стоимости строительных работ, возмещение дополнительных затрат предусмотрено договором и их сумма согласована (подтверждена) заказчиком;

– поощрительные выплаты при условии, что предусмотренные договором обязательства выполнены, сумма этих выплат предусмотрена договором и подтверждена (согласована) заказчиком;

– доходы от реализации оборудования при условии, что договором обязанность поставки оборудования возложена на подрядчика и стоимость оборудования определена;

– доходы от выполнения пусконаладочных работ при условии, что обязанность их выполнения подрядчиком предусмотрена договором и стоимость этих работ определена. В бухгалтерском учете подрядчика доходы по договору строительного подряда отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 (субсчет 90-1 «Выручка от реализации продукции, товаров, работ, услуг») в следующем порядке (п. 8 Инструкции № 44):

– по строительным работам – в размере стоимости сданных и принятых работ на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ

(далее – акт). Акты, подтверждающие факт выполнения строительных работ в отчетном месяце, подписанные принимающей стороной до 10-го числа (включительно) месяца, следующего за отчетным, принимают к учету на последнее число отчетного месяца. Акты, подтверждающие факт выполнения строительных работ в отчетном месяце, подписанные принимающей стороной после 10-го числа (включительно) месяца, следующего за отчетным, принимают к бухгалтерскому учету на дату подписания их принимающей стороной;

– доходы от возмещения дополнительных затрат по договору и поощрительные выплаты –

в размере их стоимости, подтвержденной первичным учетным документом, на день подписания документа принимающей стороной;

– по пусконаладочным работам – в размере стоимости сданных и принятых работ согласно акту выполненных работ на день его подписания принимающей стороной;

– по оборудованию, поставляемому подрядчиком, – в размере стоимости оборудования, указанной в ТТН-1 «Товарно-транспортная накладная» или ТН-2 «Товарная накладная» (формы утверж-

дены постановлением Минфина Республики Беларусь от 18.12.2008 № 192).

.jpg)