Возмещаемые расходы: бухгалтерский учет и налогообложение

Рассмотрим порядок бухгалтерского учета, а также учета для целей исчисления налога на прибыль отдельных видов часто встречающихся в деятельности организаций возмещаемых расходов.

Бухгалтерский учет

Порядок бухгалтерского учета доходов и расходов определен Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102 (далее – Инструкция № 102).

Так, не являются доходами организации поступления от других лиц (п. 3 Инструкции № 102):

– налогов, сборов (пошлин);

– по договорам комиссии, поручения и иным аналогичным договорам в пользу комитента, доверителя и т.п.;

– в порядке авансов, предварительной оплаты продукции, товаров и других активов, работ, услуг;

– в счет задатка;

– в счет залога;

– активов, в т.ч. денежных средств, ранее переданных третьим лицам на условиях возвратности, в т.ч. получаемых в качестве погашения ранее предоставленных кредитов, займов;

– по договорам долевого строительства;

– в качестве вкладов в уставный фонд организации, вкладов участников договора о совместной деятельности.

Как видим, общий порядок отражения доходов не предусматривает исключения сумм возмещаемых расходов организации (кроме тех, которые производятся в рамках осуществления договоров комиссии, поручения и иных аналогичных договоров в пользу комитента, доверителя и т.п.) из состава подлежащих отражению в бухгалтерском учете доходов. Напомним, что доходы отражаются либо на счете 90 «Доходы и расходы по текущей деятельности», либо на счете 91 «Прочие доходы и расходы» (см. Инструкцию о порядке применения типового плана счетов бухгалтерского учета, утвержденную постановлением Минфина Республики Беларусь от 29.06.2011 № 50; далее – Инструкция № 50).

Несмотря на указанное выше, Инструкция № 50 предусматривает правила и особенности отражения в бухгалтерском учете отдельных хозяйственных операций, в т.ч. и связанных с возмещением организации отдельных расходов.

Далее рассмотрим правила отражения в бухгалтерском учете встречающихся у многих организаций возмещаемых расходов.

Возмещение сумм материального ущерба материально ответственными и иными лицами

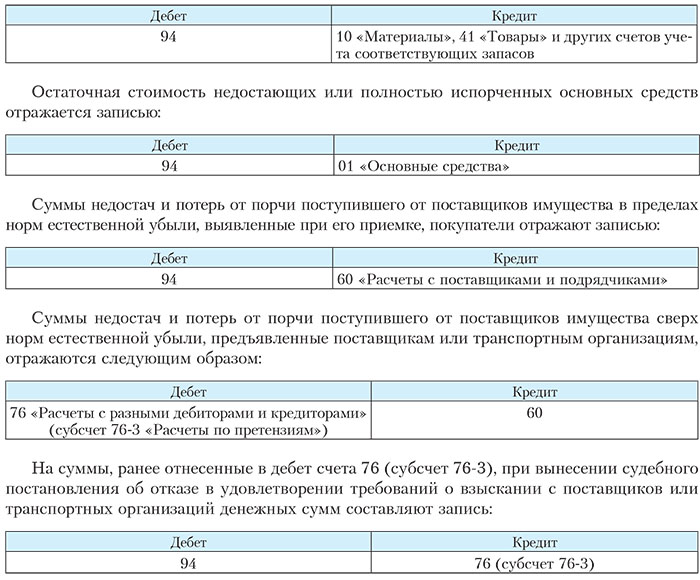

Инструкцией № 50 (п. 73) предусмотрен следующий порядок отражения в бухгалтерском учете сумм ущерба в связи с утратой (порчей) материальных ценностей, а также сумм, поступающих в возмещение такого ущерба.

Для обобщения информации о движении сумм по недостачам и потерям от порчи материалов, товаров, иных запасов, основных средств и другого имущества, выявленным в процессе его заготовления, хранения и реализации, кроме потерь имущества в результате стихийных бедствий, предназначен счет 94 «Недостачи и потери от порчи имущества».

Суммы потерь имущества в результате стихийных бедствий отражают на счете 90 (субсчет 90-10 «Прочие расходы по текущей деятельности»).

Фактическая себестоимость (в организациях, осуществляющих торговую, торгово-производственную деятельность, – стоимость по розничным ценам при ведении бухгалтерского учета товаров по этим ценам) недостающих или полностью испорченных материалов, товаров, иных запасов отражается записью:

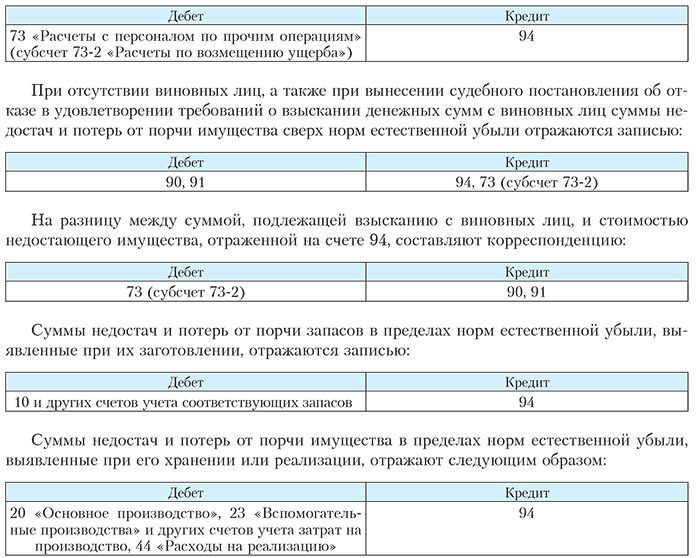

При установлении виновных лиц суммы недостач и потерь от порчи имущества сверх норм естественной убыли отражаются:

Как видим, Инструкция № 50 не предусматривает отражение в бухгалтерском учете поступающих от виновных лиц возмещений на счетах учета доходов, за исключением разницы между суммой ущерба и суммой, подлежащей возмещению виновными в ущербе лицами.

Возмещения по страховым случаям

При наступлении страховых случаев организациям подлежат поступлению от страховых организаций страховые возмещения, размер которых определяется в порядке, установленном договорами страхования.

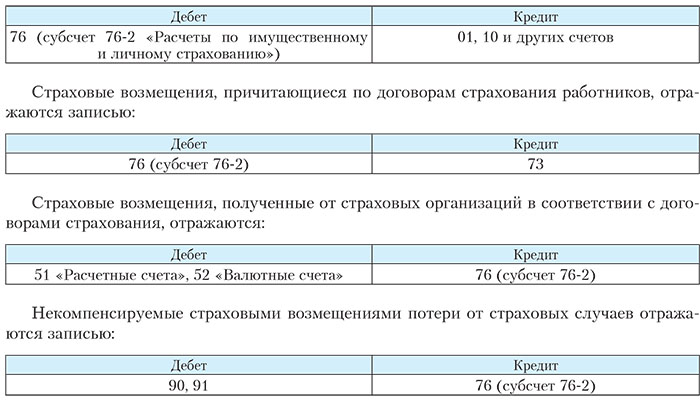

Предусмотрен следующий порядок отражения в бухгалтерском учете сумм поступающих страховых возмещений (см. п. 59 Инструкции № 50).

Для обобщения информации о расчетах с разными дебиторами и кредиторами по имущественному и личному страхованию, по претензиям, по суммам, удержанным из заработной платы работников в пользу других лиц, о других расчетах предназначен счет 76.

Потери по страховым случаям отражаются так:

Как видим, Инструкция № 50 не предусматривает отражение в бухгалтерском учете поступающих страховых возмещений на счетах учета доходов. При этом, если страховое возмещение окажется больше суммы фактических потерь от страховых случаев, то возникающая разница (доход) между суммой возмещения и суммой фактических потерь подлежит отражению в составе прочих доходов по текущей деятельности (п. 13 Инструкции № 102):

Прочие возмещения (иных видов ущерба, расходов социального характера и т.п.)

В деятельности организации могут иметь место и иные виды возмещаемых расходов. Как правило, такие возмещения характерны во взаимоотношениях работников и организации-работодателя, например:

– возмещение работниками стоимости (части стоимости) оплаченных организацией на основании заключенных со сторонними организациями договоров, предметом которых является оказание услуг в пользу работников организации (спортивно-оздоровительных, культурных, медицинских услуг и т.п.);

– возмещение работником организации уплаченных штрафных санкций, предъявленных организации по причине виновных действий работника;

– возмещение работником организации стоимости услуг корпоративной связи, которыми работник воспользовался в личных целях (мобильных и стационарных телефонов).

В случае, когда по вине работника организации нанесен ущерб (в виде уплаты организацией штрафных санкций из-за виновных действий работника; ввиду нецелевого использования производственных ресурсов (услуг связи в личных целях и иных)), в бухгалтерском учете такие операции отражаются следующим образом.

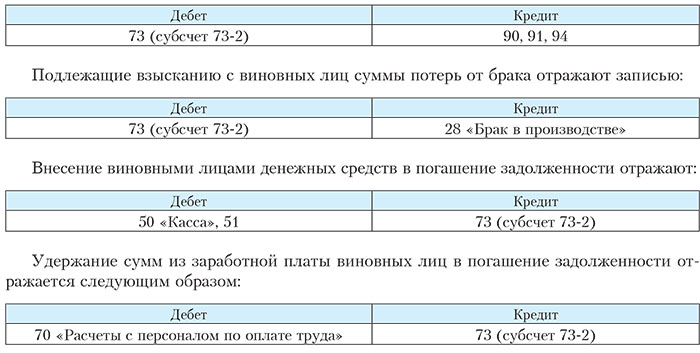

Для обобщения информации о расчетах с работниками, кроме расчетов по оплате труда, расчетов по выплате работникам дивидендов и других доходов от участия в уставном фонде организации, расчетов с подотчетными лицами, предназначен счет 73. На субсчете 73-2 учитывают расчеты по возмещению ущерба, причиненного работниками в результате недостач имущества, брака, а также по возмещению других видов ущерба.

Подлежащие взысканию с виновных лиц суммы по возмещению причиненного ими ущерба за недостающее имущество отражаются:

В случае наличия ущерба от действий работника не вследствие утраты (порчи) имущества, а по иным основаниям (уплаченные организацией по вине работника штрафы, непроизводственные телефонные разговоры и т.п.) необходимо иметь в виду следующее.

При возникновении в процессе деятельности организации хозяйственных операций, корреспонденция счетов по которым не установлена Инструкцией № 50, организация может составлять соответствующую корреспонденцию счетов исходя из содержания хозяйственной операции (п. 4 Инструкции № 50).

Таким образом, исходя из предназначения счета 73 сумму иных видов ущерба, нанесенного организации работником, надо отражать:

Отметим также, что если рассматриваемые виды ущерба были нанесены не работником, а сторонним лицом, то операции отражаются в аналогичном по смыслу порядке. При этом используется не счет 73, а счет 76.

При возмещении работником различного рода социальных расходов, понесенных организацией в пользу работника, необходимо иметь в виду природу взаимоотношений работника и организации по поводу таких отношений. Возможны 2 характерные ситуации:

1) расходы осуществляются организацией по поручению работника;

2) расходы осуществляются организацией с последующим принятием решения (с согласия работника) о возмещении этих расходов работником.

Так, по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (ст. 861 Гражданского кодекса Республики Беларусь; далее – ГК). Доверитель обязан, если иное не предусмотрено договором, возмещать поверенному понесенные издержки, а также обеспечивать поверенного средствами, необходимыми для исполнения поручения (п. 2

ст. 865 ГК).

Таким образом, если из оформленных в организации документов усматривается поручение работника на осуществление организацией в его интересах соответствующих расходов (вариант 1), то суммы понесенных расходов, а также полученного возмещения отражаются в бухгалтерском учете организации через счета учета расчетов (76, 60, 73).

Если при осуществлении расходов в пользу работника отсутствует его поручение, то такие расходы отражают по дебету счета 90 в составе прочих расходов по текущей деятельности. Полученное возмещение таких расходов при последующем принятии решения о возмещении работником расходов отражают по кредиту счета 90 в составе прочих доходов по текущей деятельности.

Налоговый учет

При определении базы для исчисления налога на прибыль необходимо руководствоваться актами налогового законодательства, в первую очередь нормами Налогового кодекса Республики Беларусь (далее – НК).

В состав внереализационных доходов, учитываемых при налогообложении прибыли, включают поступления в счет возмещения вреда в натуре, убытков (в т.ч. упущенной выгоды), за исключением доходов, указанных в подп. 3.6 п. 3 ст. 128 НК. Такие доходы отражаются на дату их поступления независимо от способа возмещения вреда в натуре, убытков (включая оплату задолженности перед третьими лицами, зачет встречных требований и иные способы) (подп. 3.7 п. 3 ст. 128 НК). Приведенные нормы применялись в 2015 г. и не изменили своей редакции и в 2016 г.

Таким образом, рассмотренные выше суммы возмещений в полном объеме подлежат включению в состав внереализационных доходов, учитываемых при налогообложении прибыли, несмотря на тот факт, что в бухгалтерском учете в большинстве случаев (см. выше) на счетах учета доходов они не отражаются.

В налоговом учете при этом делают налоговые корректировки, в результате которых суммы поступивших возмещений, отраженные в бухгалтерском учете на счетах учета расчетов, дополнительно включают в состав внереализационных доходов, учитываемых при налогообложении прибыли.

Исключение составляют операции по осуществлению расходов по поручению работников, когда суммы возмещения расходов (не превышающие размер расходов) во внереализационные доходы не включаются (как и соответствующие им расходы не включаются в состав внереализационных расходов, учитываемых при налогообложении прибыли).

По вопросу возможности включения во внереализационные расходы, учитываемые при налогообложении прибыли, сумм ущерба (социальных расходов), возмещенных работником, необходимо обратиться к письму МНС Республики Беларусь от 05.10.2015

№ 2-2-10/1843 «О применении норм налогового законодательства».

Данным письмом разъяснено, что суммы такого ущерба (социальных расходов) в пределах суммы возмещения подлежат отражению в составе внереализационных расходов, учитываемых при налогообложении прибыли как прочие внереализационные расходы (подп. 3.27 п. 3 ст. 129 НК).

Указанным письмом также разъяснена методика включения сумм возмещения состав внереализационных доходов, а ущерба (социальных расходов) – в состав внереализационных расходов.

Так, суммы возмещения включают в состав внереализационных доходов на дату фактического поступления такого возмещения (погашения должником в иной форме).

При этом сумму ущерба (социальных расходов) включают в состав внереализационных расходов в периоде, когда отражена в составе внереализационных доходов соответствующая сумма возмещения. Если возмещение поступает частями, то в состав внереализационных расходов при исчислении налога на прибыль в периоде поступления возмещения включают только ту часть суммы ущерба (социальных расходов), которая соответствует поступившему возмещению.

.jpg)