Подоходный налог

Основные изменения, внесенные в исчисление подоходного налога

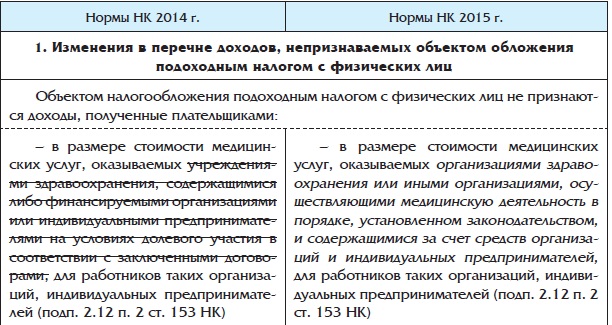

с 1 января 2015 г.*

Комментарий эксперта. С 1 января 2015 г. стоимость медицинских услуг для работников организаций (индивидуальных предпринимателей) не будет облагаться подоходным налогом в т.ч. в случае, если оплата таких услуг будет произведена за них нанимателями организациям, не являющимся организациями здравоохранения, но осуществляющим медицинскую деятельность в порядке, установленном законодательством.

______

* Изменения внесены в Налоговый кодекс Республики Беларусь (далее – НК) Законом Республики Беларусь от 30.12.2014 № 224-З. Курсивом выделены вновь принятые нормы НК, зачеркивание применено к исключенным или измененным положениям.

При этом:

– сохранено условие, что для освобождения от налогообложения организации здравоохранения и организации, осуществляющие медицинскую деятельность в порядке, установленном законодательством, должны содержаться за счет средств организаций и индивидуальных предпринимателей, оплативших медицинские услуги;

– исключено условие, что такое содержание либо финансирование должно осуществляться на условиях долевого участия в соответствии с заключенными договорами

.jpg)