Налог на недвижимость

Основные изменения, внесенные в исчисление налога

на недвижимость с 1 января 2015 г.*

________

* Изменения внесены в Налоговый кодекс Республики Беларусь (далее – НК) Законом Республики Беларусь от 30.12.2014 № 224-З (далее – Закон № 224-З). Курсивом выделены вновь принятые нормы НК, зачеркивание применено к исключенным или измененным положениям.

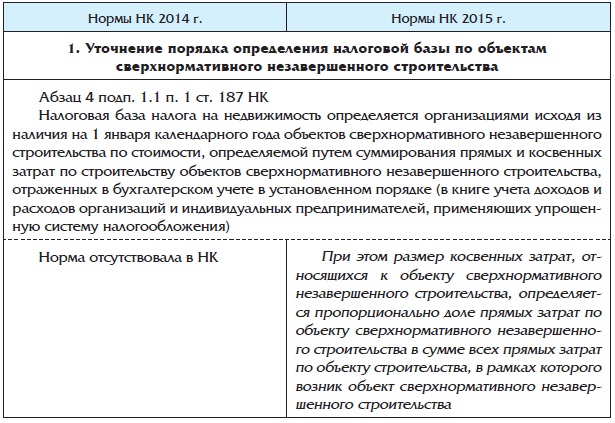

Комментарий эксперта. В 2014 г. у плательщиков налога на недвижимость самым популярным был вопрос: как правильно включить в стоимость объектов сверхнормативного незавершенного строительства косвенные затраты?

Данный вопрос был разъяснен путем внесения с 1 января 2015 г. новой нормы в подп. 1.1 п. 1 ст. 187 НК

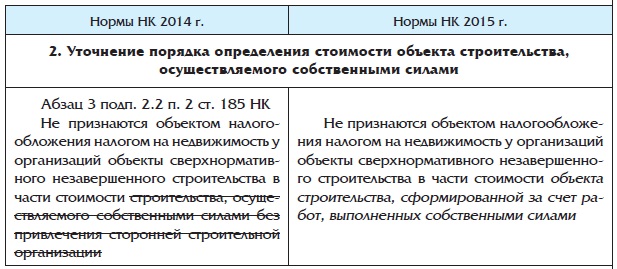

Комментарий эксперта. В 2014 г. у организаций возникали проблемы с порядком определения стоимости строительства, осуществляемого собственными силами, поскольку объекты сверхнормативного незавершенного строительства не признавались объектом обложения налогом на недвижимость у организаций в части стоимости строительства, осуществляемого собственными силами без привлечения сторонней строительной организации (подп. 2.2 п. 2 ст. 185 НК).

МНС в письме от 20.08.2013 № 2-2-13/1817 «О налоге на недвижимость» разъяснило следующее (см. вопрос 4). Хозяйственный способ строительства представляет собой организационную форму строительства, выполнения работ, при которой строительные, монтажные, иные специальные работы выполняются собственными силами застройщика, обладающего правом собственности, хозяйственного ведения, оперативного управления на объекты строительства либо приобретающего эти права по окончании строительства (п. 2 Инструкции о порядке формирования стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры от 14.05.2007 № 10 (далее – Инструкция № 10)). В случае строительства объекта с привлечением подрядных организаций к хозяйственному способу строительства относится та часть работ, которая выполнена собственными силами застройщика.

Все виды затрат, формирующие стоимость объекта строительства за счет работ, выполняемых собственными силами, перечислены в п. 14 Инструкции № 10. К таким затратам суммы земельного налога, курсовые разницы по кредиту и проценты по кредиту не относятся.

.jpg)