Земельный налог

Основные изменения, внесенные в исчисление земельного налога

с 1 января 2015 г.*

________

* Изменения внесены в Налоговый кодекс Республики Беларусь (далее – НК) Законом Республики Беларусь от 30.12.2014 № 224-З (далее – Закон № 224-З). Курсивом выделены вновь принятые нормы НК, зачеркивание применено к исключенным или измененным положениям.

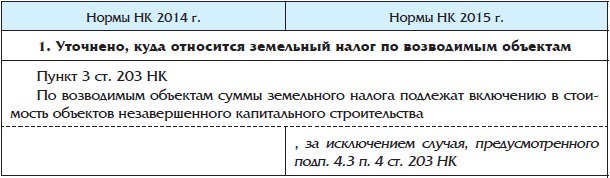

Комментарий эксперта. Исключением предусмотрено, что по возводимым объектам не включаются в стоимость объектов незавершенного капитального строительства суммы земельного налога, исчисленные за земельные участки (части земельного участка), занятые возводимыми объектами сверхнормативного незавершенного строительства, с применением ставок земельного налога, увеличенных на коэффициент 2

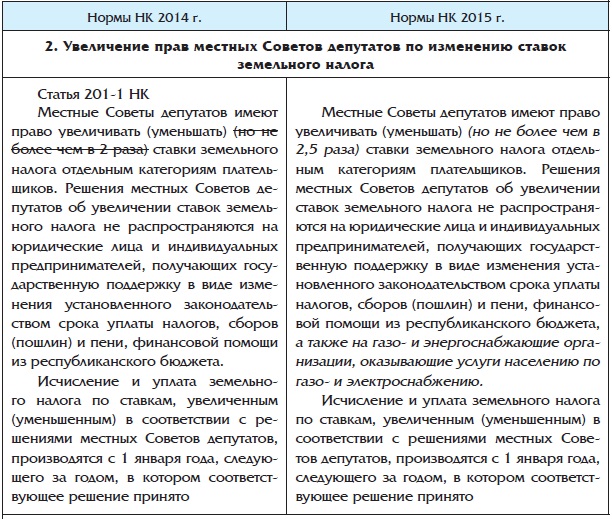

Комментарий эксперта. Следует учитывать, что для организаций, уплачивающих земельный налог по повышенным ставкам, ст. 201-1 НК не предусматривает освобождение от исполнения решений местных Советов депутатов об увеличении ставок земельного налога. Поэтому таким организациям придется нести двойную налоговую нагрузку. Чтобы понять, как это будет происходить на практике, рассмотрим вышеизложенное на примерах

.jpg)