ДЕНОМИНАЦИЯ-2016: ГОТОВИМСЯ, ПРОВОДИМ И РАБОТАЕМ

Что такое деноминация?

Указом Президента Республики Беларусь от 04.11.2015 № 450 «О проведении дено-минации официальной денежной единицы Республики Беларусь» (далее – Указ № 450) было объявлено о деноминации в 2016 г., а Правительство и Нацбанк разработали План ме-роприятий по реализации Указа № 450.

Деноминация – изменение нарицательной стоимости денег путем выпуска в обращение новых денежных знаков меньшего номинала и уменьшения некоторого количества нулей в прейскурантах и ценниках. Эта техническая процедура предусматривает проведение с 1 июля 2016 г. деноминации официальной денежной единицы Республики Беларусь и заме-не по 31 декабря 2016 г. обращающихся денежных знаков образца 2000 г. в виде банкнот на денежные знаки образца 2009 г. в виде банкнот и монет в соотношении 10 000 бел. руб. в денежных знаках образца 2000 г. к 1 бел. руб. в денежных знаках образца 2009 г.

Несмотря на то что в нашей стране за последние десятилетия деноминация проводилась несколько раз, в практической деятельности организаций предполагается наряду с ранее ис-пользованными подходами учитывать некоторые особенности, и в первую очередь высокую степень автоматизации различных аспектов в деятельности субъектов хозяйствования. Дено-минация, являясь технической процедурой, проводимой внутри финансового года, предпо-лагает выполнение ряда действий со стороны руководства и других работников организации для решения комплексных задач (см. схему 1).

Рассмотрим более подробно некоторые из них.

Организационные аспекты

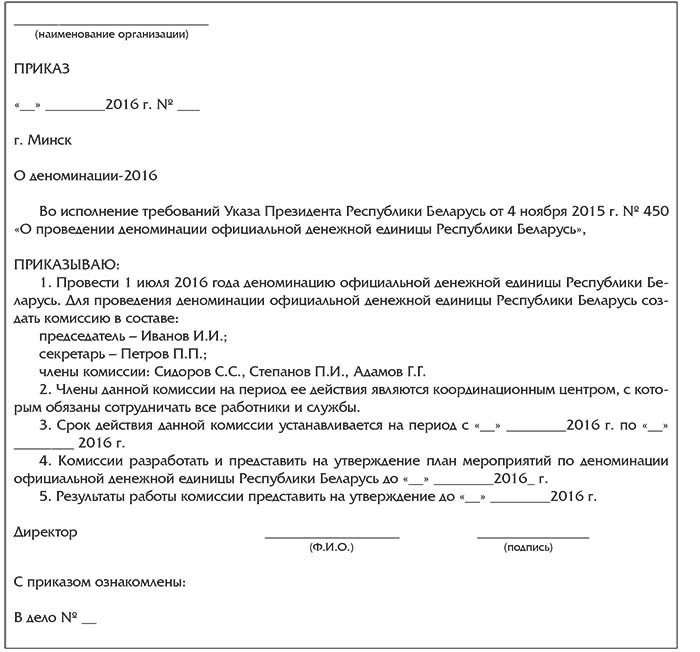

Издание приказа. Поскольку в компетенцию руководителя организации входят органи-зация и контроль за бесперебойным и эффективным функционированием организации, то на нем лежит ответственность за своевременную организацию мероприятий по подготов-ке к деноминации-2016 и ее проведению. Во исполнение своих обязанностей руководи-тель организации издает приказ или распоряжение о мероприятиях, связанных с деноми-нацией-2016, с указанием ответственных лиц и сроков исполнения и с учетом взаимной скоординированности действий различных служб.

Такой документ должен быть издан в кратчайшие сроки. Лица, ответственные за исполнение приказа (распоряжения), знакомятся с ним под роспись. Примерная форма приказа приведена ниже.

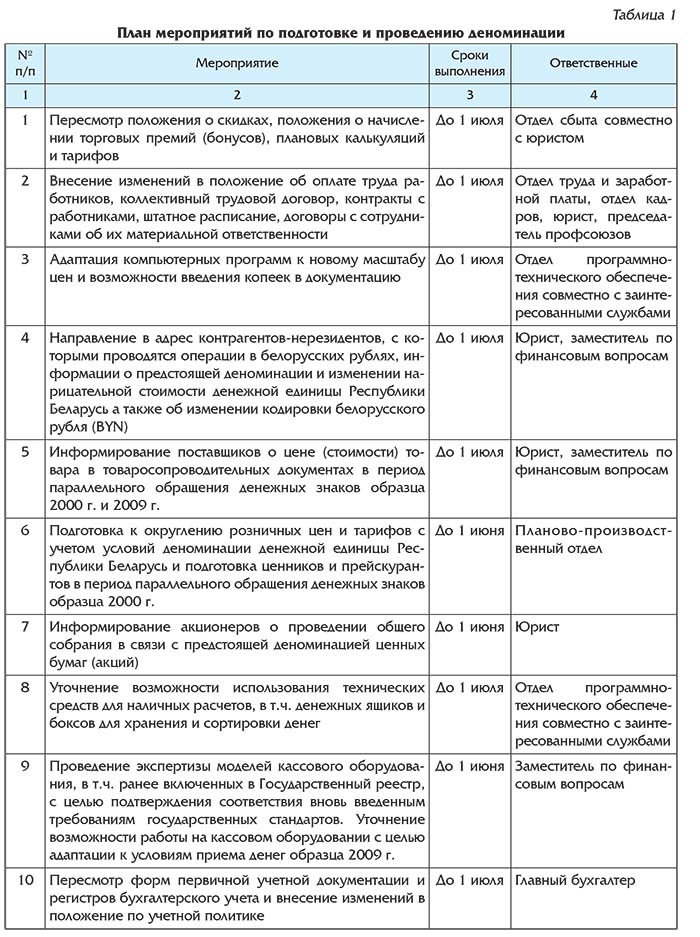

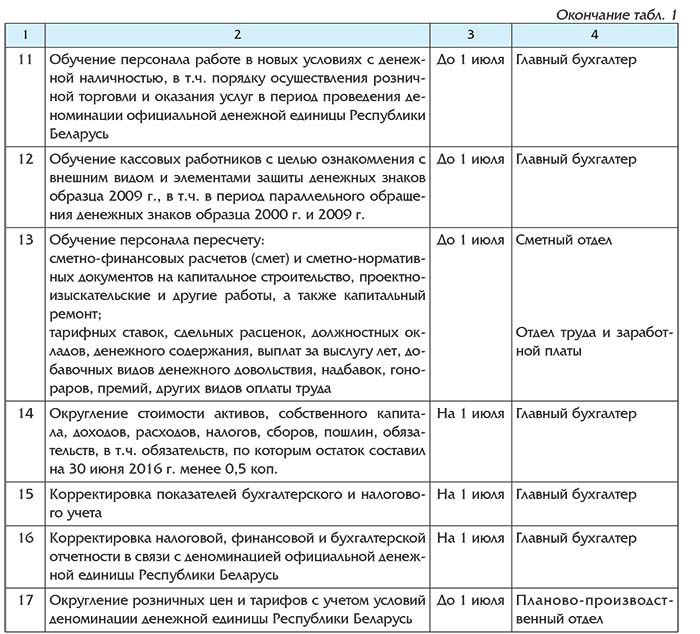

Разработка плана мероприятий. На основании приказа руководителя организации разрабатывается план мероприятий по проведению деноминации-2016. Его примерный вариант см. в табл. 1.

Примечание. Приказ может содержать уже сформированный план мероприятий.

Определение перечня объектов, подлежащих инвентаризации в связи деноминацией. С учетом того что мероприятия по деноминации являются весьма трудоемкими для работников учетной службы, а также в связи с введением с 1 июля электронных счетов-фактур по НДС вопрос о проведении инвентаризации является весьма своевременным.

Важно! Проведение инвентаризации перед деноминацией не включено в случаи, установленные п. 2 ст. 13 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (с изменениями и дополнениями; далее – Закон № 57-З).

У организаций розничной торговли, осуществляющих ведение бухгалтерского учета товаров по розничным ценам в соответствии с п. 8 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (с изменениями и дополнениями), может отсутствовать количественно-суммовой учет, а вестись только суммовой. В таком случае руководителем организации может быть принято решение о проведении инвентаризации этих товаров перед деноминацией. При этом результаты инвентаризации должны быть увязаны с ценами, устанавливаемыми на ценниках в торговых объектах и размещаемыми для покупателей, а также учтены при формировании ведомости по результатам деноминации.

Объявление о проведении собрания акционеров. В соответствии с Разъяснением Минфина Республики Беларусь, размещенном на официальном интернет-сайте 28 марта 2016 г. «О некоторых вопросах деноминации акций», в связи с проведением деноминации официальной денежной единицы Республики Беларусь в соотношении 10 000:1 предполагается установить с 1 июля 2016 г. кратность номинальной стоимости акции 1 коп.

Акционерным обществам, номинальная стоимость акций которых в настоящее время менее либо не кратна 100 бел. руб., для приведения размера уставного фонда и номинальной стоимости акции в соответствие с Указом № 450 потребуется проведение дополнительных мероприятий, таких как:

– увеличение размера уставного фонда за счет собственного капитала акционерного общества путем увеличения номинальной стоимости акции;

– уменьшение размера уставного фонда за счет уменьшения номинальной стоимости акции;

– проведение консолидации акций.

В связи с этим необходимо провести общее собрание, а в проекте приложения к уставу (в новой редакции устава) предусмотреть место для проставления грифа утверждения изменения протоколом этого органа управления.

Пример 1. Номинальная стоимость акции – 20 158 150 руб.

В данном случае после деноминации стоимость акции составит 2 015,8150 руб., т.е. она не кратна 1 коп., и в связи с этим необходимо принять решение об изменении уставного капитала.

Изменение размера уставного фонда акционерного общества относится к исключительной компетенции общего собрания акционеров и не может быть передано им на решение других органов управления обществом (п. 1 ст. 103 Гражданского кодекса Республики Беларусь (далее – ГК); ст. 34 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах» (с изменениями и дополнениями); далее – Закон № 2020-XII).

Принятие решения о кратности номинальной стоимости акций. Итак, акционерные общества, у которых в настоящее время номинальная стоимость акций менее либо не кратна 100 бел. руб., должны принять одно из 3 решений:

– увеличение размера уставного фонда за счет собственного капитала акционерного общества путем увеличения номинальной стоимости акции;

– уменьшение размера уставного фонда за счет уменьшения номинальной стоимости акции;

– проведение консолидации акций.

Важно! Указанные мероприятия, а также все необходимые административные процедуры должны быть проведены до 1 июля 2016 г.

Технические аспекты

Пересмотр положения о скидках, положения о начислении торговых премий (бонусов), плановых калькуляций и тарифов. Поскольку изменяется масштаб цен, то для удобства работы с локальными нормативными правовыми актами в области ценообразования и калькулирования целесообразно провести соответствующие мероприятия по внесению изменений в действующее в организации положение о скидках, торговых премиях и бонусах.

Что же касается плановых калькуляций, цен и тарифов, то с 1 июля по 31 декабря 2016 г. изготовители, продавцы, поставщики, исполнители и их представители при предоставлении потребителям информации о предлагаемых товарах (работах, услугах) обязаны указывать цены (тарифы) в денежных знаках образца 2000 г. и денежных знаках образца 2009 г. (подп. 2.4 п. 2 Указа № 450).

В связи с этим работники организаций, осуществляющие продажу товаров, выполнение работ и бытовое обслуживание населения, в должностных инструкциях которых предусмотрено выполнение функций по формированию цен и тарифов, должны до 1 июля 2016 г. подготовить новые цены и тарифы за единицу товара (услугу) таким образом, чтобы цена (тариф) были не ниже минимального номинала монеты, находящейся в обращении на территории Республики Беларусь, т.е. 1 бел. коп. Причем отпускные и розничные цены, тарифы округляются за принятую единицу измерения (штуку, единицу, десяток, метр, килограмм, литр и т.п.), на которую устанавливается цена (тариф).

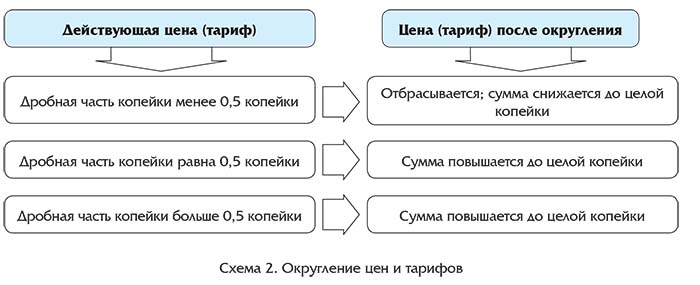

Методика округления розничных цен и тарифов до копейки осуществляется по арифметическим правилам. Это значит, что после уменьшения имеющейся цены (тарифа) в 10 000 раз поступаем следующим образом:

1) четвертую цифру после запятой вообще не учитываем;

2) по отношению к третьей цифре после запятой применяем следующие действия:

– цифры от 0 до 4 отбрасываются, и сумма снижается до целой копейки;

– цифры от 5 до 9 учитываются, и сумма повышается до целой копейки (см. схему 2).

При формировании розничных цен на товары, продукцию общественного питания, на которые установлены предельные торговые надбавки (наценки) (в процентах), округление производится после начисления этих надбавок (наценок) и НДС (п. 2 Разъяснения Минторга Республики Беларусь от 25.03.2016 № 03-16/257к «Об округлении цен (тарифов)»; далее –

Разъяснение № 03-16/257к).

Если речь идет о розничных ценах на комплект товаров, формируемый субъектами торговли из реализуемых товаров, то округляется цена каждой единицы товара, входящей в его состав, отдельно. После суммирования розничных цен, с учетом округления цены каждой единицы товара, цена комплекта не округляется (п. 4 Разъяснения № 03-16/257к).

В тех случаях, когда формируется цена на комплект товаров в целом (при отсутствии цен на отдельные единицы товара, входящие в комплект товаров), округляется цена такого комплекта.

В объектах общественного питания округляется розничная цена блюда, изделия, порции, единицы товара (п. 5 Разъяснения № 03-16/257к).

При определении розничных цен на весовые изделия из драгоценных металлов, отпускные цены на которые установлены за грамм изделия, сначала округляется розничная цена 1 г изделия до целого числа копейки, а затем розничная цена изделия в соответствии с общим порядком округления цен. Округление розничных цен на штучные изделия из драгоценных металлов производится в установленном порядке (п. 6 Разъяснения № 03-16/257к).

Если же речь идет не о ценнике, а о реализации весового и мерного товара, то округляется стоимость каждой покупки (отвеса) согласно арифметическим правилам (п. 3 Разъяснения № 03-16/257к), приведенным выше (см. схему 2).

При реализации товаров со скидкой с розничной цены округляется сумма скидки и стоимость каждой единицы товара до ближайшего действующего номинала денежной единицы (п. 7 Разъяснения № 03-16/257к).

Согласно п. 9 Разъяснения № 03-16/257к округлению подлежат сформированные тарифы на бытовые услуги (с учетом всех видов установленных налогов и неналоговых платежей в соответствии с налоговым и бюджетным законодательством и прибыли).

Если тарифы на бытовые услуги формируются без учета стоимости сырья, материалов, запасных частей, узлов, агрегатов, фурнитуры, то округлению подлежат отдельно сформированные тарифы на услуги и стоимость используемых при этом сырья, материалов, запасных частей, узлов и др.

В дополнение к изложенному обращаем внимание на письмо Минторга Республики Беларусь от 06.06.2016 № 03-16/509к «Об округлении цен на регулируемые товары» (опубликовано на официальном сайте Минторга: www.mintorg.gov.by. В нем указано, что при введении в торговом объекте или объекте общественного питания порядка округления цен субъектам предпринимательской деятельности необходимо в обязательном порядке соблюдать предельные размеры розничных цен, торговых надбавок и (или) наценок по товарам, в отношении которых осуществляется ценовое регулирование.

В случае возникновения расчетного завышения размера предельного уровня розничной цены, надбавки и (или) наценки необходимо корректировать применяемую розничную цену, надбавку и (или) наценку в сторону ее уменьшения.

При формировании розничных цен на табачные изделия следует учитывать также необходимость соблюдения предельного минимального уровня розничных цен в соответствии с Декретом Президента Республики Беларусь от 17.10.2002 № 28 «О государственном регулировании производства, оборота и потребления табачного сырья и табачных изделий» и производить соответствующую корректировку.

Важно! Порядок оформления расчета розничных цен на товары, в отношении которых осуществляется ценовое регулирование, руководитель организации торговли или общественного питания может определять самостоятельно.

Тем, кто является заказчиком (организатором) и участником проведения процедур государственных закупок, следует руководствоваться Методическими рекомендациями по проведению процедур государственных закупок в условиях деноминации официальной денежной единицы Республики Беларусь, утвержденными приказом Минторга Республики Беларусь от 30.05.2016 № 44 (далее – Методические рекомендации № 44).

До 1 июля 2016 г. объявление процедур государственных закупок, подача предложений для участия в них, проведение торгов, составление протоколов о рассмотрении предложений участников, заключение договоров о закупке, размещение сведений о заключенных договорах, составление сообщений о результате закупки, оформление актов об оказании услуг, предоставляемых операторами официального сайта и электронных торговых площадок, осуществляются в валюте BYR (п. 3 Методических рекомендаций № 44).

С 1 июля 2016 г. цены предложений участников электронных аукционов, по которым торги будут проводиться после 30 июня 2016 г. и по которым идет подача предложений, рассмотрение первых частей предложений участников или ожидание торгов, в автоматическом режиме будут пересчитаны операторами электронных торговых площадок в валюту BYN. Также пересчету операторами электронных торговых площадок подлежат цены предложений участников, указанные в соответствующих экранных формах, по процедурам запроса ценовых предложений на стадии подачи предложений или определения участника-победителя.

Пересчету подлежат:

– ориентировочная стоимость закупки, в т.ч. по лотам;

– цены предложений участников электронных аукционов и процедур запроса ценовых предложений;

– начальная цена торгов по электронному аукциону.

Пересчет цен и стоимости в валюту BYN будет произведен путем деления цен и стоимости, указанных в валюте BYR, на 10 000 с учетом округления полученных значений до целой копейки согласно арифметическим правилам.

В результате пересчета с 1 июля 2016 г. на электронных торговых площадках и официальном сайте по электронным аукционам и процедурам запроса ценовых предложений цены и стоимость будут отображаться в валюте BYN с обязательным указанием буквенного обозначения валюты. По таким процедурам закупок в документах, представляемых участникам для подготовки предложений, и документах, входящих в состав предложений участников, поданных до 1 июля 2016 г., будут содержаться цены в валюте BYR. Корректировка указанных документов в части пересчета цен в валюту BYN не требуется.

Адаптация компьютерных программ к новому масштабу цен и возможности введения копеек в документацию. Сегодня практически невозможно найти коммерческую организацию, ведущую бухгалтерский учет вручную. Именно это является отличительной особенностью деноминации-2016 от других. Еще 30 июня организации оформляют отпуск товаров, продукции и иных активов в ценах до деноминации, а уже 1 июля – в ценах после деноминации.

Наряду с этим движение по счетам в банках и других кредитных организациях также осуществляется в деноминированной валюте. Технически такую работу можно сделать оперативно при небольших оборотах в организации.

Во-первых, по результатам доработки программных комплексов организациям необходимо выполнить доработку программного обеспечения в части создания электронных платежных документов в белорусских рублях с кодом валюты BYN (933) и значений сумм в новом масштабе цен с учетом присутствия копеек.

Во-вторых, поскольку выписка документов осуществляется в автоматическом режиме по данным бухгалтерских программ, то здесь есть целый ряд проблем по оперативности перехода.

В-третьих, необходимо определиться с остатками в формах бухгалтерской отчетности, поскольку она составляется в миллионах рублей без знаков после запятой. Для многих организаций это практически нулевая отчетность.

В кругах программистов и учетных работников активно обсуждается деление программных баз данных на до и после деноминации. Однако следует учитывать, что при осуществлении расчетов с контрагентами, а также работниками организации автоматическая выгрузка информации будет невозможна из-за ее несопоставимости. Например, применительно к расчетам отпускных и пособий по временной нетрудоспособности, возможно, будут предусмотрены рабочие документы с введением дополнительных данных, корректирующих суммы, принимаемые к расчету в соотношении 10 000:1.

В письме Минтруда и соцзащиты Республики Беларусь от 15.03.2016 № 1-2-12/525 «Разъяснение по порядку расчета заработной платы работников, денежного довольствия военнослужащих, сотрудников, имеющих специальные звания, суворовцев, воспитанников воинских частей, пенсий, стипендий, пособий и иных выплат, установленных законодательством, в связи с проведением деноминации официальной денежной единицы Республики Беларусь» (далее – письмо № 1-2-12/525) приводится лишь методика расчета среднего заработка, сохраняемого в случаях, предусмотренных законодательством, заработной платы и ее

составляющих, пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности и пособий на погребение, исчисления (перерасчета) пособий по временной нетрудоспособности и по беременности и родам. Техническая сторона остается «за кадром».

Уточнение возможности использования технических средств для наличных расчетов, в т.ч. денежных ящиков и боксов для хранения и сортировки денег. По данным Минторга, 34 платформы для кассовых аппаратов, что составляет около 20 % всех кассовых аппаратов, не обеспечивают возможность работы в новом масштабе цен после деноминации. Общее количество кассового оборудования, специальное программное обеспечение которого должно быть заменено при деноминации у пользователей, составляет около 24 000 единиц по всей стране.

По причине исключения из Государственного реестра моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, утвержденного постановлением Госстандарта Республики Беларусь от 14.10.2011 № 74 (с изменениями и дополнениями), в 2016 г. 16 аппаратных платформ, на которых работает кассовое оборудование, еще около 25 000 кассовых аппаратов подлежат замене.

Госстандарт Республики Беларусь размещает в свободном доступе в Интернете специальные оперативные данные, посвященные деноминации, на сайте www.gosstandart.gov.by:

– информацию о технической возможности использования кассового оборудования с деноминированными денежными знаками Республики Беларусь образца 2009 г.;

– информацию о технической возможности использования весов для работы с деноминированными денежными знаками Республики Беларусь образца 2009 г.

Выше уже отмечалось, что до 31 декабря 2016 г. предусмотрено параллельное хождение как деноминированных, так и неденоминированных денежных знаков (подп. 2.2 п. 2 Указа № 450).

Исходя из технических возможностей конкретной организации она может выбрать один из следующих вариантов:

1) прием наличных осуществлять с применением квитанции о приеме денежных средств без использования кассовых суммирующих аппаратов и (или) специальных компьютерных систем и платежных терминалов, если это не противоречит требованиям постановления Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16. В этом случае с 1 июля 2016 г. следует указывать цены и суммы только в деноминированных денежных единицах;

2) часть кассового оборудования или все перевести на работу в новом масштабе цен и на нем начать работать с 1 июля. После перевода кассового оборудования на работу в новом масштабе цен регистрировать в налоговом органе такое оборудование не требуется;

3) кассовое оборудование перевести на работу в новом масштабе цен до 31 декабря 2016 г., а пока продолжать работать в старом масштабе цен. В этом случае кассовые чеки будут выдаваться покупателям с суммами в неденоминированных деньгах, а при расчете банковской платежной карточкой покупатель получит кассовый чек в неденоминированных денежных единицах и карт-чек в деноминированных.

Обучение персонала работе в новых условиях с денежной наличностью, первичными учетными документами и регистрами бухгалтерского учета. Отметим, что у нынешнего поколения кассиров отсутствует навык работы с монетами. Кроме того, нужно время, чтобы привыкнуть к новым купюрам.

Руководство организации может обратиться в обслуживающий банк, и его работники проведут обучение кассиров, или же самостоятельно ознакомить кассиров с отличительными особенностями новых банкнот и монет. Такую информацию можно получить в свободном доступе на сайте Нацбанка Республики Беларусь www.nbrb.by.

Постановлением Правления Нацбанка Республики Беларусь от 08.02.2016 № 63 утверждена Инструкция об особенностях организации кассовой работы с денежной наличностью и иными ценностями в период параллельного обращения денежных знаков образца 2000 года и денежных знаков образца 2009 года (далее – Инструкция № 63). Потребность в подготовке такого документа вызвана тем, что с 1 июля по 31 декабря 2016 г. денежные знаки старого образца (2000 г.) и нового образца (2009 г.) будут находиться в параллельном обращении (подп. 2.2 п. 2 Указа № 450). При подготовке инкассаторских сумок, а также оформлении

препроводительной ведомости к сумке с денежной выручкой и явочной карточки следует руководствоваться приложениями 17, 18 и 20 к Инструкции по организации кассовой работы в банках и небанковских кредитно-финансовых организациях Республики Беларусь, утверж денной постановлением Правления Нацбанка Республики Беларусь от 21.12.2006 № 211 (с изменениями и дополнениями) (далее – Инструкция № 211).

В указанный период для сдачи в банк через службу инкассации банкноты старого образца и денежные знаки нового образца формируются клиентами банка отдельно и вкладываются либо в одну, либо в отдельные инкассаторские сумки (мешки). Общая сумма банкнот старого образца и денежных знаков нового образца в препроводительной ведомости формы 0402090005 (0402090006) и явочной карточке формы 0402360111 согласно приложению 20 к Инструкции № 211, в Нацбанке – согласно локальному нормативному правовому акту Нацбанка указывается по новой нарицательной стоимости (п. 21 Инструкции № 63).

Допускается вкладывать монеты в отдельную инкассаторскую сумку (мешок) и оформлять к ней отдельную препроводительную ведомость формы 0402090005 (0402090006).

Информирование партнеров по бизнесу о предстоящей деноминации

Некоторые организации – резиденты Республики Беларусь проводят операции в белорусских рублях с контрагентами-нерезидентами.

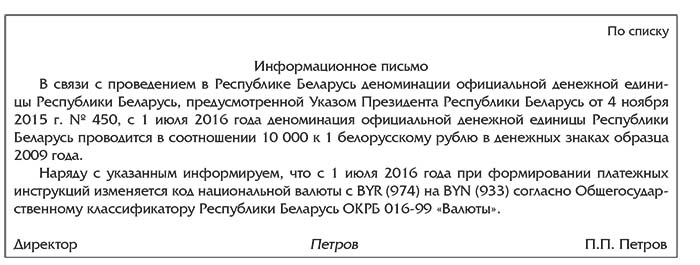

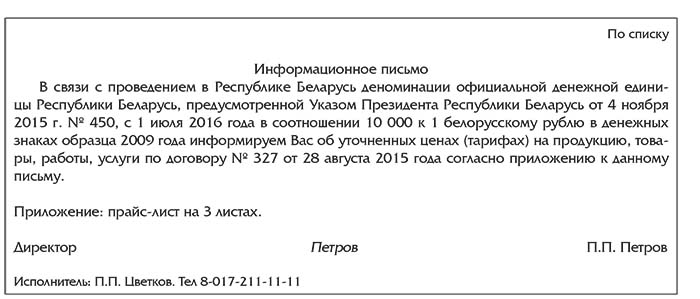

В этом случае во избежание возможных ошибок и неточностей необходимо подготовить информационное письмо в адрес таких партнеров следующего содержания:

Для контрагентов, в адрес которых поставляется продукция и товары, выполняются работы, оказываются услуги по ранее заключенным договорам, во избежание возможных разногласий, ошибок и неточностей необходимо также подготовить информационное письмо. Его примерная форма приведена ниже.

Внесение изменений в штатное расписание, положение об оплате труда работников, коллективный трудовой договор, контракты с работниками, договоры с работниками об их материальной ответственности. В нормативных правовых актах Республики Беларусь отсутствует указание приводить штатное расписание в соответствие с Указом № 450. Однако для удобства в работе и с учетом других факторов наниматель определяет сроки внесения соответствующих изменений в штатное расписание. По мнению автора, измененное штатное расписание организации (или его новая редакция) должно применяться при начислении зарплаты начиная с 1 июля 2016 г.

Что же касается таких локальных нормативных правовых актов, как положение об оплате труда работников, положение о премировании, коллективный трудовой договор, то трудовое законодательство не содержит требования о пересмотре либо о внесении изменений в них в связи с деноминацией.

Для удобства работы в дальнейшем можно воспользоваться письмом № 1-2-12/525 и произвести соответствующие корректировки трудовых договоров (контрактов) работников.

Методические аспекты

Отражение операций по акциям

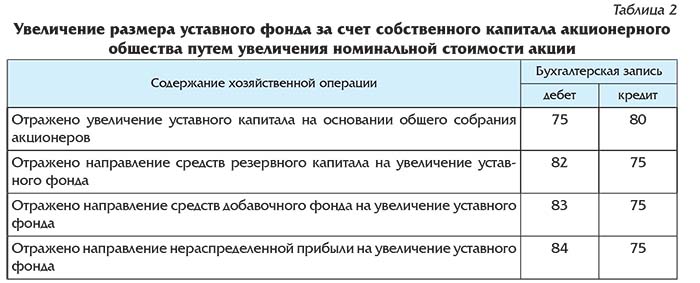

Изменение величины уставного капитала за счет собственного капитала акционерного общества путем увеличения номинальной стоимости акции. Акционерное общество вправе по решению общего собрания акционеров увеличить уставный фонд путем увеличения номинальной стоимости акций или эмиссии акций дополнительного выпуска (ст. 100 ГК). Увеличение уставного фонда акционерного общества путем увеличения номинальной стоимости акций осуществляется за счет собственного капитала этого общества, а при условии единогласного принятия такого решения всеми акционерами – за счет средств его акционеров (ст. 74 Закона № 2020-XII).

Важно! Сумма, на которую увеличивается уставный фонд акционерного общества за счет собственного капитала, не должна превышать разницу между стоимостью чистых акти-

вов и суммой уставного фонда и резервных фондов этого общества.

Такое ограничение связано с требованием законодательства: в случае уменьшения стоимости чистых активов коммерческой организации, для которой законодательством установлен минимальный размер уставного фонда, по результатам второго и каждого последующего финансового года ниже минимального размера уставного ции в установленном порядке (п. 3 ст. 47-1 ГК; часть четвертая ст. 28 Закона № 2020-XII; Положение о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденное Декретом Президента Республики Беларусь от 16.01.2009 № 1 (с изменениями и дополнениями)).

Стоимость чистых активов определяется на основании Инструкции о порядке расчета стоимости чистых активов, утвержденной постановлением Минфина Республики Беларусь от 11.06.2012 № 35 (с изменениями и дополнениями).

Бухгалтерский учет ценных бумаг, к которым относятся акции, регламентирован Инструкцией о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (с изменениями и дополнениями; далее – Инструкция № 50), а также Инструкцией по бухгалтерскому учету ценных бумаг, утвержденной постановлением Минфина Республики Беларусь от 22.12.2006 № 164.

В бухгалтерском учете при этом надо сделать следующие записи (см. табл. 2):

Уменьшение размера уставного фонда за счет уменьшения номинальной стоимости акции. Уменьшение уставного фонда акционерного общества может осуществляться путем снижения номинальной стоимости акций либо приобретения акционерным обществом части акций в целях сокращения их общего количества (часть первая ст. 75 Закона № 2020-XII и п. 1 ст. 101 ГК). В настоящее время согласно п. 7 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1 (с изменениями и дополнениями; далее – Положение № 1), коммерческие организации самостоятельно определяют размеры уставных фондов, за исключением коммерческих организаций, указанных в п. 8 Положения № 1.

При принятии такого решения надо учитывать, что минимальный размер уставного фонда устанавливается в сумме, эквивалентной (п. 8 Положения № 1):

– 100 базовым величинам, – для закрытых акционерных обществ;

– 400 базовым величинам, – для открытых акционерных обществ.

Следовательно, акционерное общество не вправе принимать решение об уменьшении своего уставного фонда, если в результате такого уменьшения его уставный фонд станет меньше минимального размера уставного фонда, предусмотренного законодательством.

Важно! Уменьшение уставного фонда акционерного общества путем приобретения этим обществом части акций в целях сокращения их общего количества допускается только в том случае, если такая возможность предусмотрена уставом АО (п. 2 ст. 101 ГК и ст. 75 Закона № 2020-XII).

Решение об уменьшении номинальной стоимости акций принимает общее собрание акционеров общества (п. 1 ст. 101 ГК).

Уменьшение номинальной стоимости акций производится после внесения акционерным обществом в соответствии с законодательством в устав изменений и (или) дополнений, связанных с таким уменьшением и соответственно с уменьшением уставного фонда этого общества.

Изменение номинальной стоимости акции осуществляется после внесения эмитентом в соответствии с законодательством в устав эмитента изменений и (или) дополнений, связанных с увеличением (уменьшением) номинальной стоимости акции и соответственно увеличением (уменьшением) размера уставного фонда акционерного общества (п. 105 Инструкции о некоторых вопросах выпуска и государственной регистрации ценных бумаг, утвержденной постановлением Минфина Республики Беларусь от 11.12.2009 № 146, с изменениями и дополнениями; далее – Инструкция № 146).

Внесение изменений в Государственный реестр ценных бумаг в случаях консолидации или дробления акций осуществляется после внесения эмитентом в соответствии с законодательством изменений и (или) дополнений в устав, связанных с изменением количества акций и их номинальной стоимости. При консолидации или дроблении акций не допускаются изменение количества акционеров, соотношения их долей и образование частей акций (дробных акций) (п. 106 Инструкции № 146).

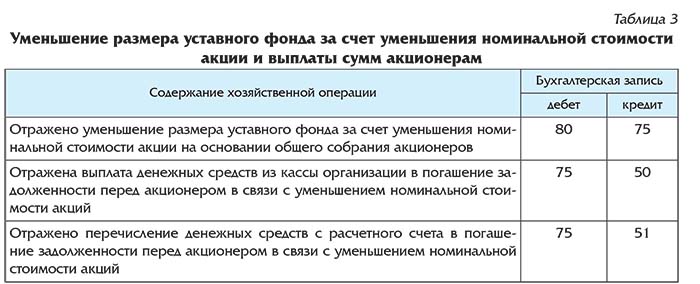

В соответствии с письмом Минфина Республики Беларусь от 14.10.2011 № 15-1-15/621 в случае принятия собранием акционеров акционерного общества решения об уменьшении номинальной стоимости акций общества «хозяйственная операция по уменьшению величины уставного фонда путем снижения номинальной стоимости акций отражается в бухгалтерском учете по дебету счета 80 «Уставный капитал» в корреспонденции с кредитом счета 75 «Расчеты с учредителями».

Как правило, уменьшение номинальной стоимости акций сопровождается выплатой суммы уменьшения акционерам путем перечисления денежных средств с расчетного счета либо выплаты из кассы организации.

В этом случае в бухгалтерском учете составляется следующая корреспонденция счетов (см. табл. 3):

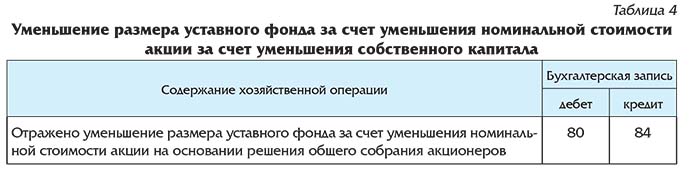

Однако акционерное общество может принять иное решение. Так, согласно части четвертой п. 67 Инструкции № 50 уменьшение величины уставного фонда до величины чистых активов организации отражается по дебету счета 80 «Уставный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

В этом случае в бухгалтерском учете составляется корреспонденция (см. табл. 4):

Проведение консолидации акций. Общее собрание акционеров, если это предусмотрено уставом акционерного общества, вправе принять решение об изменении количества акций без изменения размера уставного фонда. Изменение количества акций без изменения размера уставного фонда осуществляется путем обмена двух или более акций общества на одну новую акцию измененной номинальной стоимости той же категории (типа) (консолидация акций) либо обмена одной акции общества на две или более акций измененной номинальной стоимости той же категории (типа) (дробление акций). При этом не допускаются изменение количества акционеров и соотношения их долей и образование частей акций (дробных акций).

Одновременно с принятием решения о консолидации или дроблении акций общее собрание акционеров обязано принять решение о внесении соответствующих изменений в устав акционерного общества относительно номинальной стоимости и количества акций общества соответствующей категории (типа) (ст. 70 Закона № 2020-XII).

В данном случае сначала следует произвести эмиссию новых акций, а уже затем осуществить обмен таких акций в соотношении, принятом на общем собрании акционеров. Поскольку ни размер уставного фонда, ни доли участников не меняются, то в бухгалтерском учете производятся изменения на аналитических счетах к счету 75.

Что же касается иных ценных бумаг, то Минфином в рамках реализации Указа № 450 совместно с заинтересованными государственными органами будут подготовлены и приняты соответствующие нормативные правовые акты, определяющие порядок деноминации ценных бумаг.

Корректировка учетных данных на 1 июля 2016 г. С этой целью должен быть осуществлен пересчет остатков по всем балансовым и забалансовым счетам в соотношении 10 000:1.

В данном случае следует руководствоваться постановлением Минфина Республики Беларусь от 22.04.2016 № 27 «О некоторых вопросах бухгалтерского учета в связи с деноминацией официальной денежной единицы Республики Беларусь» (далее – постановление № 27).

Для проведения пересчета остатков по балансовым и забалансовым счетам составляется ведомость пересчета остатков в связи с проведением деноминации официальной денежной единицы Республики Беларусь (далее – ведомость пересчета). Для целей бухгалтерского учета этот документ будет относиться к первичным учетным документам и должен содержать реквизиты, установленные п. 2 ст. 10 Закона № 57-З:

– наименование документа, дату его составления;

– наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

– содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

– должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), отражаются 1 июля 2016 г. организациями (за исключением бюджетных организаций) по дебету (кредиту) счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» в корреспонденции с соответствующими счетами (подп. 1.3 постановления № 27), а разницы, возникающие в результате пересчета и округления остатков по забалансовым счетам, отражаются 1 июля 2016 г. организациями по дебету (кредиту) забалансовых счетов (подп. 1.4 постановления № 27).

Пересчет остатков должен быть произведен организациями после формирования бухгалтерского баланса и всех необходимых регистров аналитического и синтетического учета за 30 июня 2016 г. Такой пересчет остатков по балансовым и забалансовым счетам может быть сделан организациями только по данным аналитического учета. При ведении аналитического учета в дополнительных регистрах аналитического учета по балансовым и забалансовым счетам (карточки и другие регистры) пересчет остатков осуществляется по каждой сумме дополнительного регистра.

Следует подчеркнуть, что поскольку по времени формирования информация на различных счетах будет иметь значительный разрыв, то возможно формирование нескольких ведомостей с последующим обобщением их в сводной ведомости.

Например, новые остатки на счетах в банках будут готовы уже в первых числах июля, а вот остатки в разрезе работников по расчетам с персоналом по оплате труда только после завершения начислений за июнь.

Применительно к рассматриваемой ситуации примерная форма сводной ведомости приведена в табл. 5.

.jpg)