ОТРАЖАЕМ РЕЗУЛЬТАТЫ ДЕНОМИНАЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Результаты деноминации, проводимой по состоянию на 1 июля 2016 г., организации обязаны отразить в ведомости пересчета, которая должна быть составлена по состоянию на 1 июля 2016 г. с указанием остатков по счетам бухгалтерского учета, в т.ч. забалансовым (подп. 1.2 п. 1 постановления Минфина Республики Беларусь от 22.04.2016 № 27 «О некоторых вопросах бухгалтерского учета в связи с деноминацией официальной денежной единицы Республики Беларусь»; далее – постановление № 27).

Форму такой ведомости организации должны разработать самостоятельно, поскольку в постановлении № 27 она не приводится. Вместе с тем в постановлении № 27 сказано, что ведомость должна содержать остатки по счетам бухгалтерского учета, в т.ч. забалансовым, до и после деноминации.

Разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), отражаются 1 июля 2016 г.:

– организациями по дебету (кредиту) счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» в корреспонденции с соответствующими счетами.

Исключение составляют бюджетные организации;

– бюджетными организациями по дебету (кредиту) счетов 14 «Внутриведомственные расчеты по финансированию» (субсчет 140 «Расчеты по финансированию из бюджета»), 23 «Финансирование и займы» (субсчета 230 «Финансирование из бюджета», 232 «Финансирование из других бюджетов», 237 «Прочие источники»), 27 «Фонды целевого назначения» (субсчет 272 «Внебюджетные фонды») в корреспонденции с соответствующими счетами (субсчетами).

Порядок составления ведомости по результатам деноминации постановлением № 27 также не определен, однако последовательность действий вытекает из положений другого документа – письма Минфина Республики Беларусь от 29.03.2016 № 15-1-6/269 «Об округлении объектов учета» (далее – письмо № 15-1-6/269).

В нем установлено, что при деноминации при пересчете следует производить округление стоимости каждого объекта учета до двух десятичных знаков после запятой (до 1 коп.) согласно арифметическим пра-

вилам.

Таким образом, после составления оборотно-сальдовой ведомости по счетам бухгалтерского учета по состоянию на 1 июля 2016 г. бухгалтеру необходимо произвести деноминацию и округление стоимости каждого объекта учета. Как видим, деноминация начинается от аналитического учета.

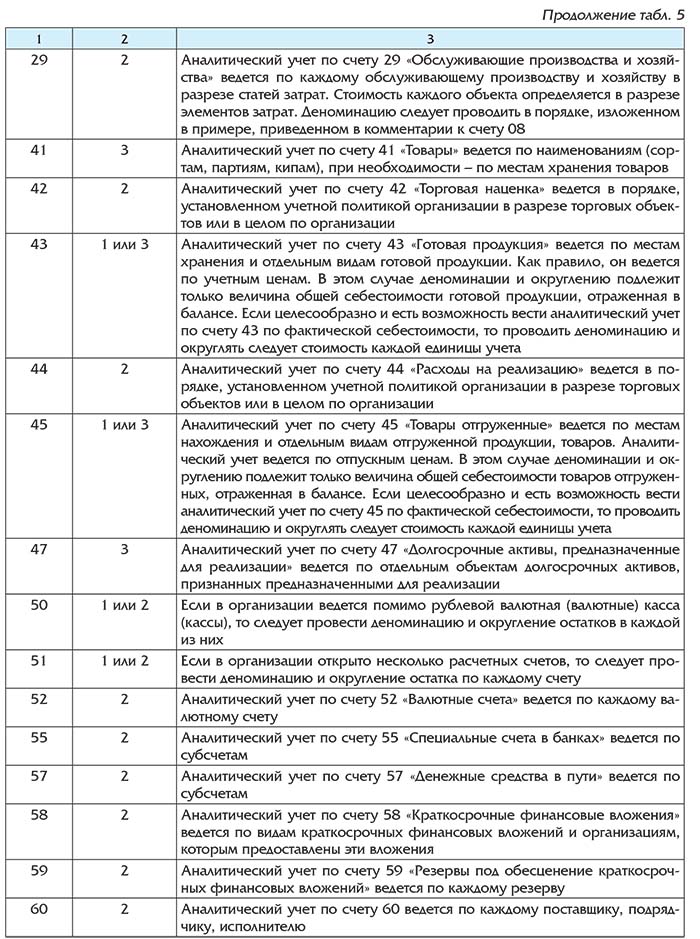

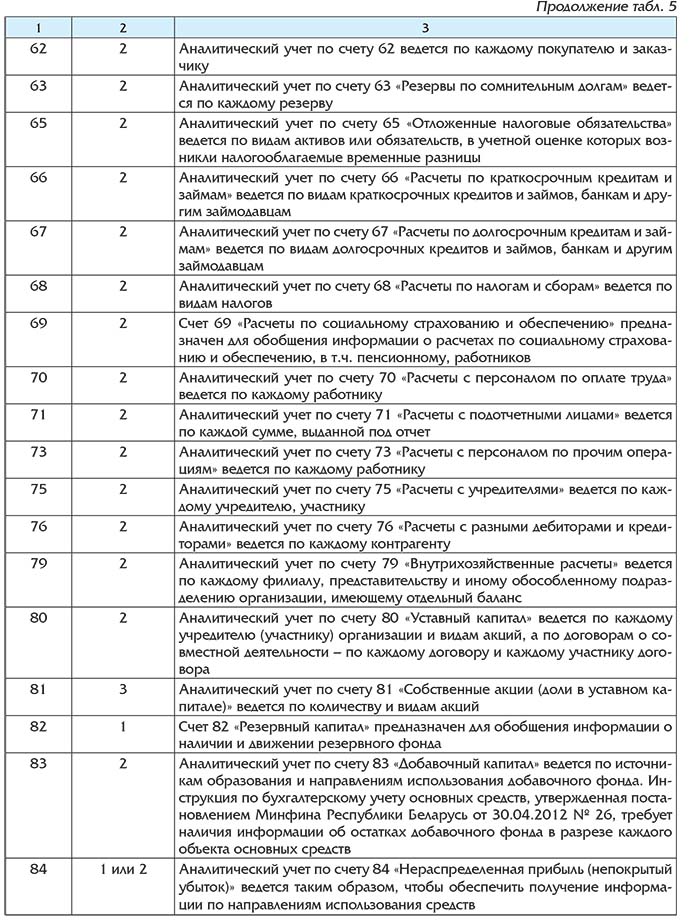

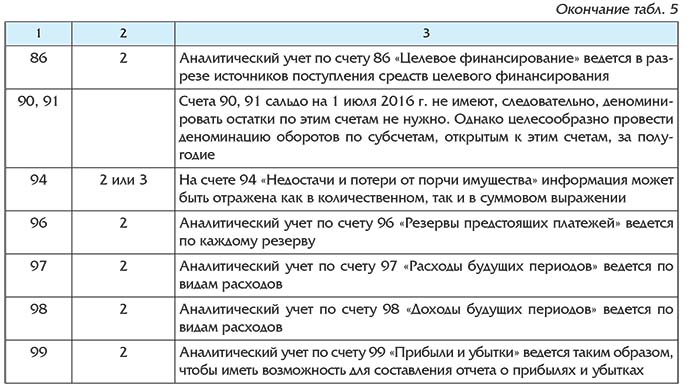

Для проведения этой работы рекомендуем разделить счета бухгалтерского учета на 3 группы.

Группа 1

В нее входят счета, аналитический учет к которым не ведется (50 «Касса», при условии, что в организации ведется только касса в белорусских рублях, 51 «Расчетный счет», если организация имеет единственный расчетный счет, и т.д.).

Группа 2

В нее входят счета, по которым ведется суммовой аналитический учет (счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 50 – если ведется аналитический учет в белорусских рублях и иной (иных) валюте (валютах), 51 – если организация имеет несколько расчетных счетов, и т.д.).

Группа 3

В нее входят счета, по которым ведется количественно-суммовой аналитический учет (01 «Основные средства», 10 «Материалы» и т.д.).

Рассмотрим порядок проведения деноминации по каждой группе счетов.

Начнем с группы 3 на примере счета 10.

Прежде всего, с учетом правил округления произведем деноминацию цен на имеющиеся материалы.

В письме № 15-1-6/269 разъяснено, что в дробной части полученной после пересчета суммы:

– второй десятичный знак после запятой увеличивается на 1, если третий десятичный знак после запятой составляет 5 и более;

– второй десятичный знак после запятой не изменяется, если третий знак после запятой составляет менее 5;

– третий и четвертый десятичные знаки после запятой отбрасываются.

По этим правилам произведены деноминация и округление цен на материалы, числящиеся в организации (см. табл. 1).

Результаты произведенного пересчета следует внести в итоговую ведомость пересчета по счетам бухгалтерского учета по графе «Результаты деноминации».

При проведении деноминации и округления по счетам, по которым ведется количественносуммовой учет, важно обратить внимание на такой момент.

В учете могут числиться материалы, которые имеют незначительную стоимость даже в условиях, предшествующих деноминации: в постановлении № 27 сказано, что если в результате округления стоимость отдельных объектов учета становится равной нулю, то эти объекты принимаются организациями к бухгалтерскому учету в размере 1 коп., если иное не установлено законодательством, например (см. табл. 2):

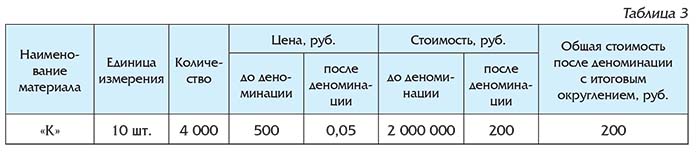

Как видим из табл. 2, округление цены на материал «К» до 1 коп. привело к тому, что общая стоимость данного материала увеличилась вдвое.

Результаты деноминации и округления по счету 10 отражаются на счете 90. Стоит отметить, что буквально результаты округления и деноминации не поименованы в перечне внереализационных доходов, учитываемых при налогообложении прибыли. Однако в подп. 3.20 п. 3 ст. 128 Налогового кодекса Республики Беларусь указаны «другие доходы плательщика при осуществлении своей деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав». Такие доходы отражаются в налоговом учете не позднее даты их получения. В отношении налогообложения доходов, полученных в

результате округления при деноминации, будет важна позиция налоговых органов.

В приведенной в табл. 2 ситуации порекомендуем следующее.

В данном примере единицей измерения является штука. В разъяснении Минторга Республики Беларусь от 25.03.2016 № 03-16/257к «Об округлении цен (тарифов)» сказано, что отпускные и розничные цены, тарифы округляются за принятую единицу измерения (штуку, единицу, десяток, метр, килограмм, литр и т.п.), на которую устанавливается цена (тариф). Целесообразно по таким позициям укрупнить единицу измерения до десятка, сотни и т.д. Тогда отражение результатов деноминации и округления по этой позиции примет следующий вид (см. табл. 3):

Получилось, что по такой операции разница от пересчета и округления остатка материала равна 0.

Рассмотрим порядок отражения результатов деноминации и округления по счету, к которому аналитический учет ведется в суммовой форме на примере счета 62 и т.д., т.е. по группе 2 (см. табл. 4).

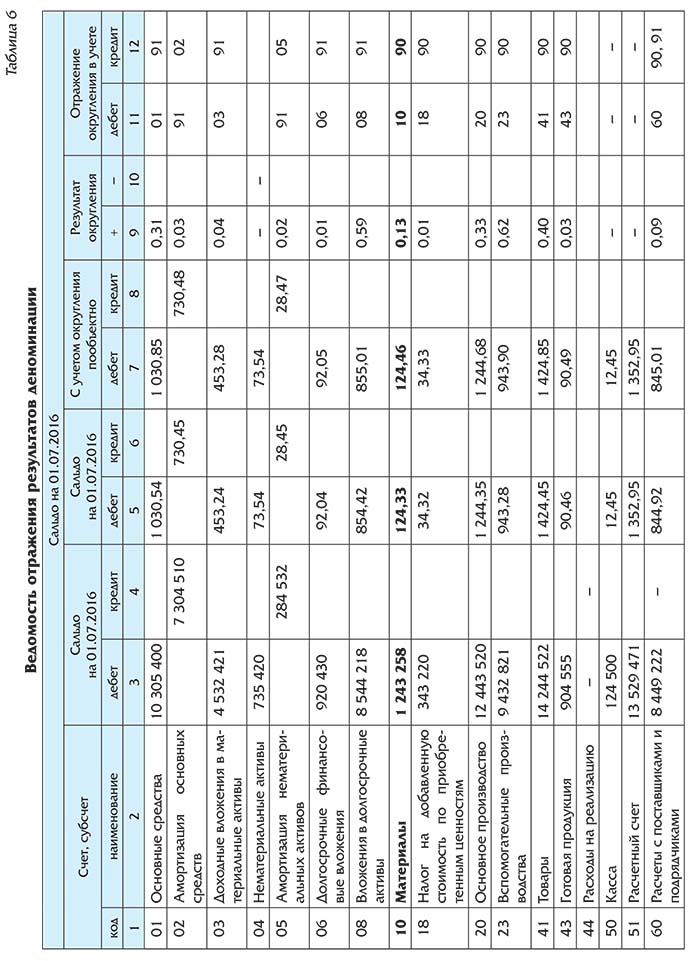

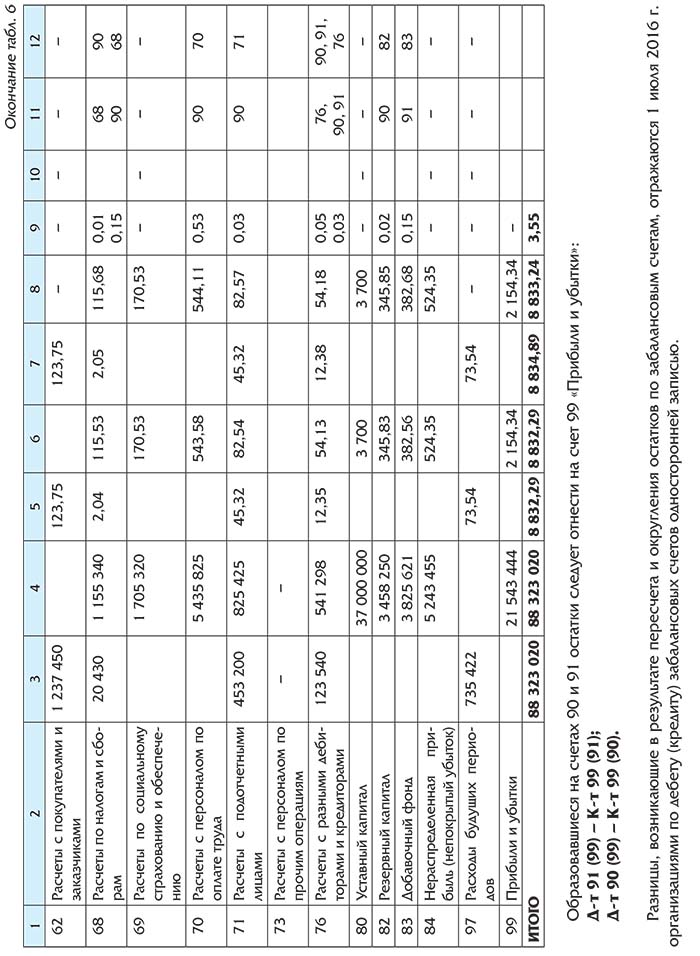

Результат деноминации и округления по ним отражается в Ведомости отражения результатов по деноминации (см. табл. 6).

Сводная ведомость по деноминации может быть составлена в следующем порядке:

1) в ведомость вносятся остатки по синтетическим счетам по состоянию на 1 июля 2016 г. (гр. 3 и 4);

2) в гр. 5 и 6 отражаются деноминированные остатки по счетам синтетического учета с учетом округления по итогу счета. Их получают путем уменьшения данных гр. 3 и 4 в 10 000 раз и проведения округления полученных результатов по математическим правилам;

3) в гр. 7 и 8 вносятся результаты деноминации и округления, проведенные по данным аналитического учета. В случае его отсутствия в них повторяются данные гр. 5 и 6;

4) в гр. 9 и 10 выводится результат округления путем сравнения данных граф соответственно 7 и 5; 8 и 6;

5) в гр. 11 и 12 показываются бухгалтерские записи по отражению разницы пересчета и округления объектов. Выбрать корреспонденцию должна сама организация. Можно предположить, что выбирать ее следует исходя из того, на каком счете отражаются операции, связанные с учетом активов или обязательств, деноминация по которым отражается. Например, реализация материалов отражается в составе текущей деятельности, значит, для отражения результата деноминации и округления по счету 10 выбрать следует счет 90. Использование нематериальных активов, например лицензий, связано с текущей деятельностью организации, следовательно, результат деноминации и округления по счетам 04 и 05 может быть отражен на счете 90. С другой стороны, реализация нематериальных активов отражается на счете 91, поэтому результат деноминации и округления по счетам 04 и 05 может быть отражен и на счете 91. Представляется, что выбор, сделанный организацией в части отражения результатов деноминации и округления, в данном случае не принципиален.

.jpg)