КАК РАССЧИТАТЬ ОТПУСКНЫЕ С УЧЕТОМ ДЕНОМИНАЦИИ

Как известно, порядок исчисления среднего заработка, сохраняемого за время трудового отпуска, регулируется Инструкцией о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Минтруда Республики Беларусь от 10.04.2000 № 47 (далее – Инструкция № 47).

Учитывая проводимую в республике деноминацию, при расчете сумм отпускных в 2016–2017 гг. следует обращать внимание на подготовленное Минтруда и соцзащиты Республики Беларусь Разъяснение по порядку расчета заработной платы работников, денежного довольствия военнослужащих, сотрудников, имеющих специальные звания, суворовцев, воспитанников воинских частей, пенсий, стипендий, пособий и иных выплат, установленных законодательством, в связи с проведением деноминации официальной денежной единицы Республики Беларусь (письмо от 15.03.2016 № 1-2-12/525; далее – Разъяснение).

Алгоритм исчисления сумм среднего заработка, сохраняемого за время трудового отпуска, следующий:

Шаг 1. Определяем период, исходя из заработной платы за который следует производить расчет отпускных. Расчет производим исходя из заработной платы, начисленной за 12 месяцев, предшествующих уходу работника в отпуск.

Шаг 2. Делаем выборку выплат, производимых в расчетном периоде в адрес работника и включаемых в расчет отпускных. При этом руководствуемся приложением к Инструкции № 47, а именно Перечнем выплат, учитываемых при исчислении среднего заработка.

Шаг 3. Выясняем, произошло ли в организации в указанном периоде повышение тарифной ставки (оклада) или тарифной ставки 1-го разряда, с учетом которой определяются в организации тарифные ставки (оклады). Такое повышение следует рассматривать как основание для применения поправочных коэффициентов к производимым выплатам работнику в расчетном периоде.

Шаг 4. Рассчитываем среднегодовой заработок работника и путем деления на 12 месяцев определяем среднемесячный заработок.

Шаг 5. Определяем величину среднедневного заработка. Для этого среднемесячный заработок делим на 29,7.

Шаг 6. Определяем заработок, сохраняемый за время трудового отпуска, путем умножения среднедневного заработка на количество календарных дней отпуска.

При исчислении сумм отпускных в период июль 2016 г. – июль 2017 г. следует соблюдать ряд обязательных процедур в расчетах, вызванных деноминацией:

– производить деноминацию выплат, включаемых в расчет, по месяцам, предшествующим 1 июля 2016 г.;

– округлять каждую выплату, отраженную в лицевом счете и включаемую в расчет.

Округление следует производить в соответствии с порядком, определенным п. 2 Разъяснения, т.е. до 2 знаков после запятой;

– применять поправочные коэффициенты при осовременивании заработка работника надо к суммам, включаемым в расчет после округления.

Рассчитаем сумму отпускных данному работнику.

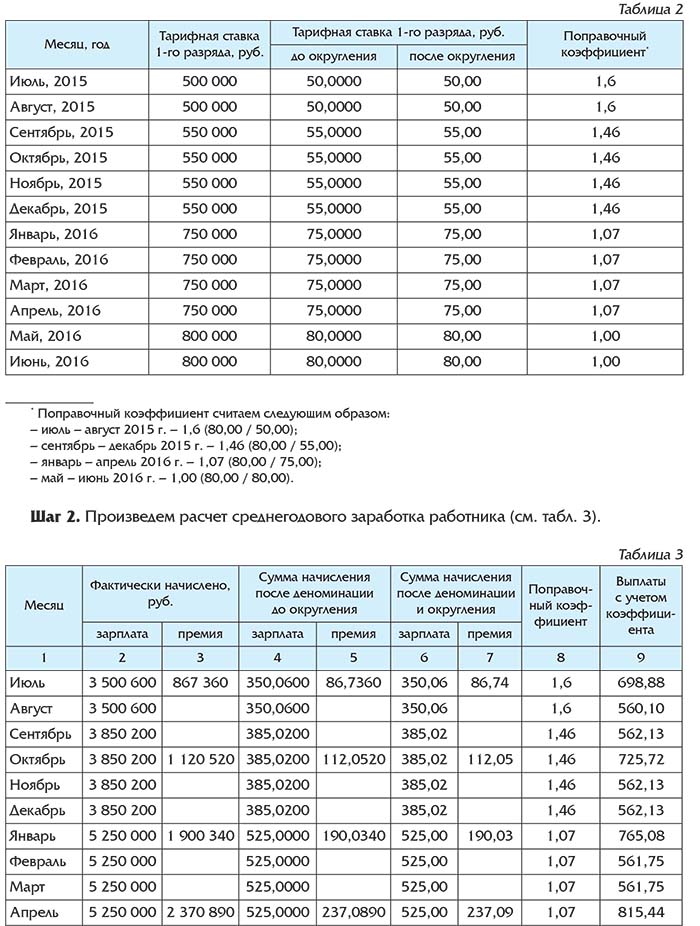

Шаг 1. С учетом изменений величины тарифной ставки 1-го разряда, действующей в организации, определим поправочные коэффициенты. Для их расчета необходимо выполнить уменьшение в 10 000 раз тарифной ставки 1-го разряда расчетного периода. Результат уменьшения и расчета поправочных коэффициентов представим в табл. 2.

Пример 1. Работник уходит в трудовой отпуск в июле 2016 г.

Работнику организации с 11 июля 2016 г. предоставлен трудовой отпуск продол- жительностью 24 календарных дня. В организации для формирования окладов работников применяется Единая та- рифная сетка работников Республики Беларусь. Должностной оклад работника на момент ухода в отпуск (с 11 июля 2016 г.) со- ставляет 560 руб. В расчетном периоде (июль 2015 г. – июнь 2016 г.) в организации была установлена тарифная ставка 1-го разряда в следующих размерах: – июль – август 2015 г. – 500 000 руб.; – сентябрь – декабрь 2015 г. – 550 000 руб.; – январь – апрель 2016 г. – 750 000 руб.; – май – июнь 2016 г. – 800 000 руб. – июль 2016 г. – 80 руб. В предшествующем 12-месячном периоде работнику было начислено (в табл. 1 указаны выплаты, включаемые в расчет отпускных):

Среднегодовой заработок работника составляет 7 455 руб. 27 коп.

Шаг 3. Рассчитаем среднемесячный заработок:

7455,27 / 12 мес. = 621,27 руб., или 621 руб. 27 коп.

Шаг 4. Рассчитаем среднедневной заработок:

621,27 / 29,7 = 20,92 руб., или 20 руб. 92 коп.

Шаг 5. Определим сумму среднего заработка, сохраняемого работнику за время от-

пуска:

20,92 × 24 дня = 502,08 руб., или 502 руб. 8 коп.

Из них сумма отпускных, приходящихся:

– на июль, – 439,32 руб. (20,92 × 21);

– на август, – 62,76 руб. (20,92 × 3).

Шаг 6. Отразим в учете рассчитанную сумму отпускных:

Д-т 20 и др. – К-т 70 – 439 руб. 32 коп.

– включена в затраты сумма начисленных отпускных за июль;

Д-т 97 – К-т 70 – 62 руб. 76 коп.

– на сумму начисленных отпускных, приходящихся на август.

.jpg)