Страховые взносы в ФСЗН: исправим ошибки в бухучете, а потом в отчете 4-фонд

Ошибка – неправильное отражение (неотражение) хозяйственной операции в бухгалтерском учете и (или) бухгалтерской отчетности.

Исправление ошибок оформляется бухгалтерской справкой-расчетом (п. 9 Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80; далее – НСБУ № 80).

Данные в отчете 4-фонд заполняются на основании документов бухгалтерского учета. Источником информации о начисленных взносах и расходах на выплаты пособий является счет 69 «Расчеты по социальному страхованию и обеспечению».

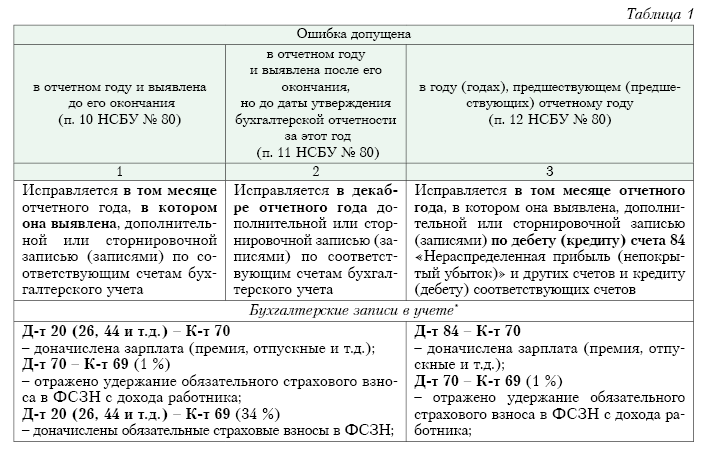

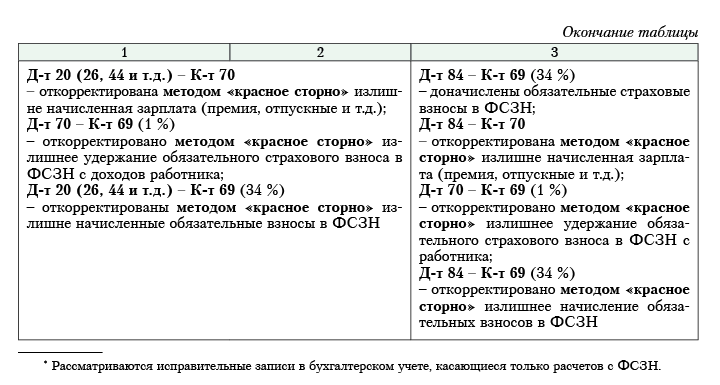

Выявленные ошибки подлежат исправлению (см. табл. 1):

.jpg)