Допущена ошибка в расчетах с фсзн: как исправить в отчете

Исправление ошибок в бухгалтерском учете

Ошибкой признается неправильное отражение (неотражение) хозяйственной операции в бухгалтерском учете и (или) бухгалтерской отчетности (абз. 4 п. 2 Национального стандарта бухгалтерского

учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

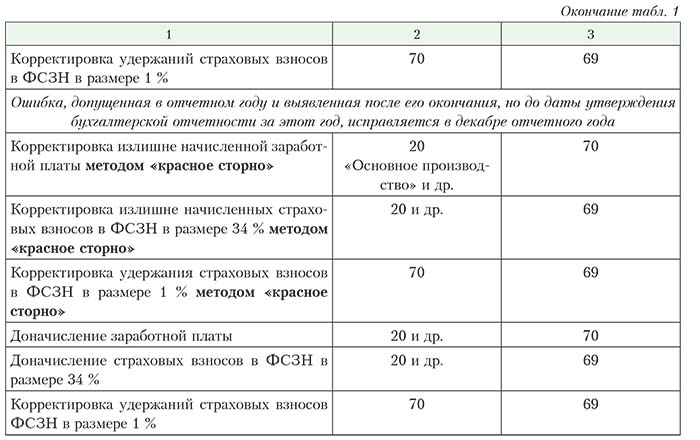

Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной

записью (записями) по соответствующим счетам бухгалтерского учета.

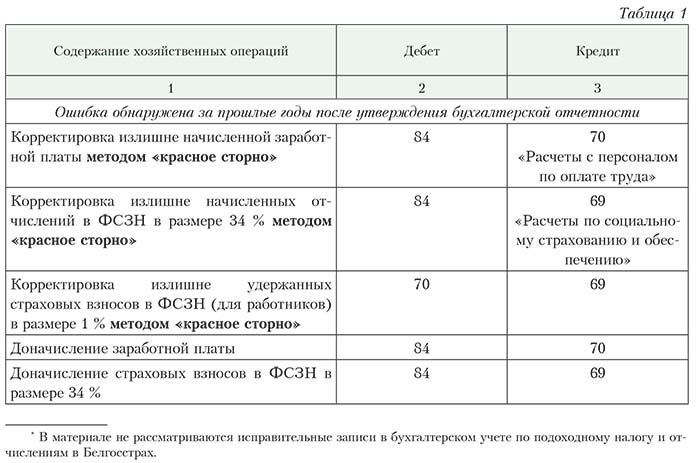

Ошибка, допущенная в году (годах), предшествующем (предшествующих) отчетному году, исправляется в том месяце отчетного года, в котором она выявлена, дополнительной или сторнировочной записью (записями) по дебету (кредиту) счета 84 «Нераспределенная прибыль (непокрытый убыток)» и других счетов и кредиту (дебету) соответствующих счетов.

Исправление ошибок производится следующими записями (см. табл. 1):

Исправление ошибок в отчете 4-фонд

Плательщики обязательных страховых взносов обязаны представлять в органы ФСЗН Минтруда и соцзащиты Республики Беларусь по месту постановки на учет установленную законодательством отчетность

(п. 26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной

защиты Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 16.01.2009 № 40).

К такой отчетности относят отчет 4-фонд (приложение 3 к приказу Минтруда и соцзащиты Республики Беларусь от 30.11.2015 № 120).

Важно! Исправление ошибок за про-шлый отчетный год в отдельных случаях влечет необходимость внесения изменений в данные персонифицированного учета за соответствующий период.

Плательщики обязаны представить фор-му ПУ-3 (тип формы – «корректирующая»), отразив в ней правильные данные.

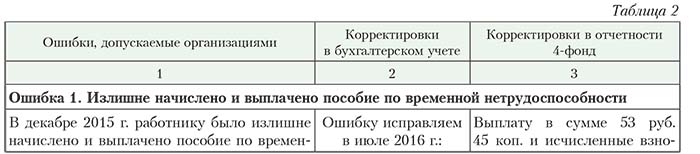

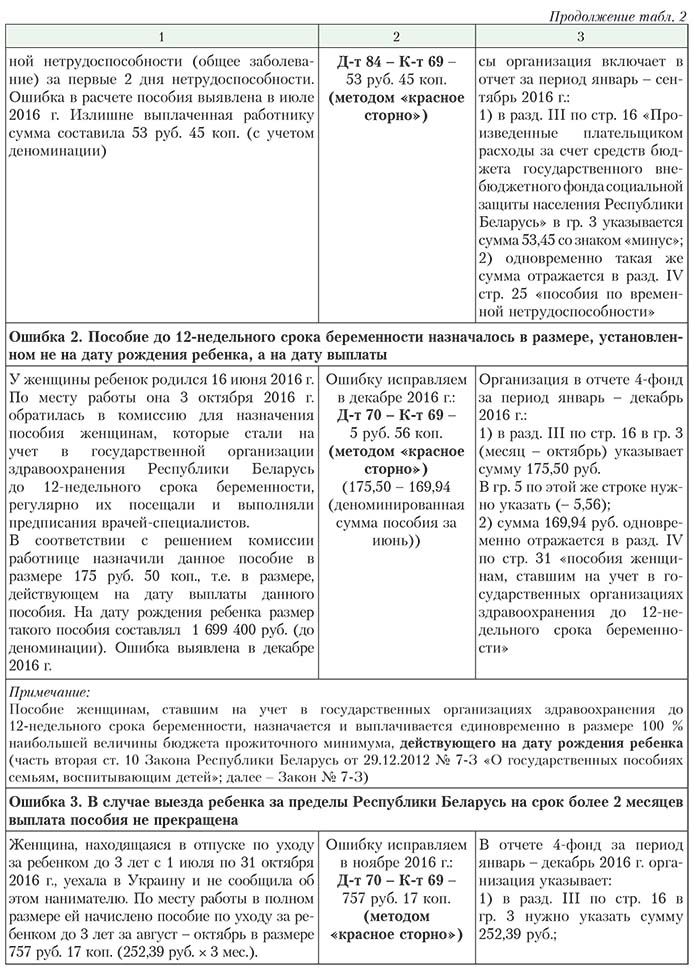

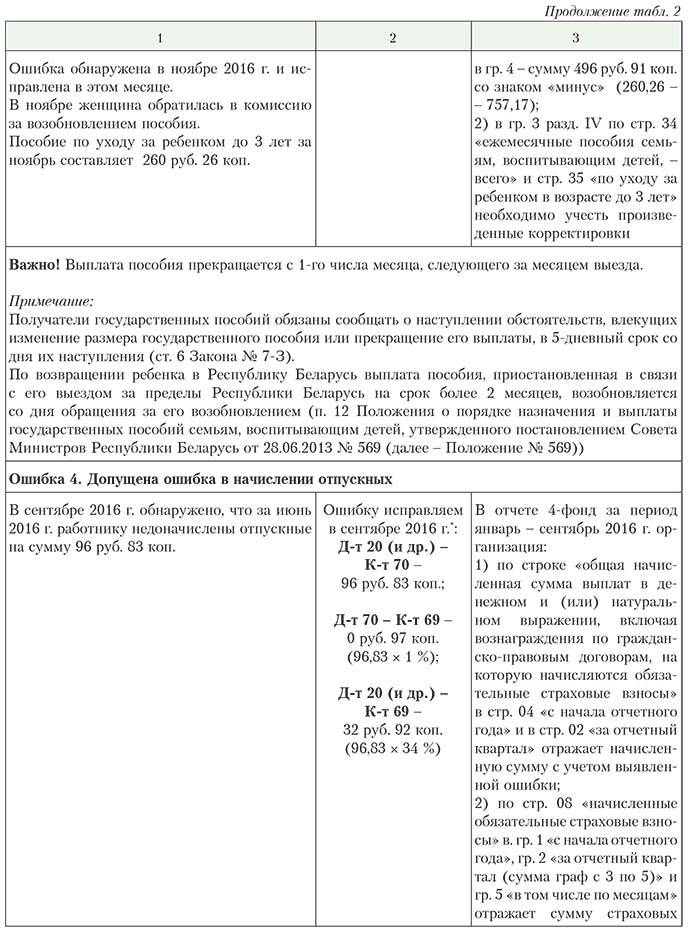

Рассмотрим некоторые ошибки, допус-каемые субъектами хозяйствования, и их исправление в бухгалтерском учете и отчет-ности 4-фонд (см. табл. 2):

В связи с проведенной деноминацией официальной денежной единицы Республики Беларусь (Указ Президента Республики Беларусь от 04.11.2015 № 450; далее – Указ № 450) отчетность по форме 4-фонд, форме 4-платежи за II квартал 2016 г. организации заполняли и представляли в органы Фонда в денежных знаках образца 2000 г (без учета деноминации), а начиная с III квартала 2016 г. – в денежных знаках образца 2009 г. (с учетом деноминации).

В отчете за период с января по декабрь 2016 г. организации будут отражать все данные в деноминированных цифрах, так как отчет заполняется нарастающим итогом с начала года. И стр. 006 «Задолженность на 1 января отчетного года плательщика Фонду социальной защиты населения Министерства труда и социальной защиты Республики Беларусь», и другие строки, где значения идут с начала года, заполняются в деноминированных суммах.

Справочно: отчет формы 4-фонд представ-ляется ежеквартально не позднее 20-го числа после отчетного периода.

Непредставление в установленные сроки отчетов формы 4-фонд и формы 4-платежи влечет предупреждение или наложение штрафа в размере от 4 до 20 базовых величин (ст. 23.16 Кодекс об административных правонарушениях).

Штраф налагается на должностное или иное уполномоченное лицо.

.jpg)