Отчисления в белгосстрах: исправление ошибок в бухгалтерском учете и отчетности

Один раз в год организации обязаны представить в подразде-

ление БРУСП «Белгосстрах» отчет о средствах по обязатель-

ному страхованию от несчастных случаев на производстве и

профессиональных заболеваний. В материале рассмотрим,

какие ошибки допускают бухгалтеры при отчислении обяза-

тельных страховых взносов в «Белгосстрах», как их исправить

и как отразить такое исправление в отчете по форме 1-стра-

хование (Белгосстрах).

Исправление ошибок в бухгалтерском учете

В случае обнаружения ошибок в бухгалтерском учете средств по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний исправления в бухгалтерский учет вносятся в соответствии с гл. 4 Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80.

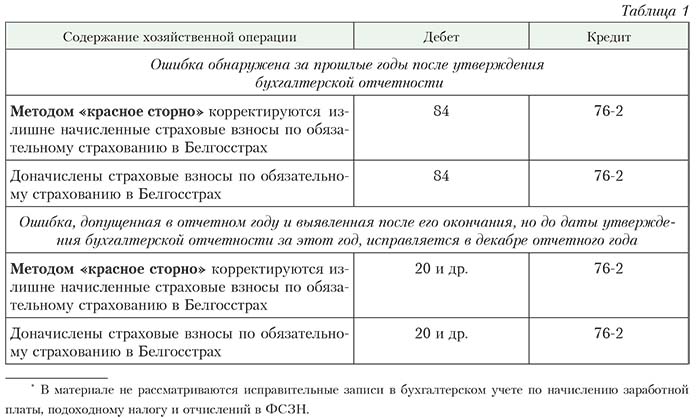

Ошибки в бухучете исправляются следующими записями* (см. табл. 1).

Исправление ошибок в отчетности 1-страхование (белгосстрах)

Выявленные страхователями ошибки в отчетности по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний исправляются в соответствии с Инструкцией о

порядке представления первичных статистических данных, утвержденной постановлением Белстата от 28.08.2015 № 100 (вступила в силу с 1 января 2016 г.).

Ошибка 1. Неверно определен расчетный период для исчисления пособия по временной нетрудоспособности. Ошибка обнаружена после утверждения годовой отчетности.

Бухгалтер в апреле 2017 г. (после утверждения бухгалтерской отчетности) выявил ошибку за ноябрь 2016 г. при исчислении пособия по временной нетрудоспособности в связи с несчастным случаем на производстве.

В расчетный период, за который определяется среднедневной (среднечасовой) заработок (доход), было принято 6 кален-дарных месяцев, а следовало в расчет при-нимать 2 календарных месяца.

Недоплаченная сумма страховых взно-сов составила 51 руб. 07 коп.

При назначении рассматриваемого пособия застрахованным лицам средне-дневной (среднечасовой) заработок рас-считывается за 2 календарных месяца, предшествующих месяцу, в котором на-ступила временная нетрудоспособность (часть первая п. 14 Положения о порядке обеспечения пособиями по временной не-трудоспособности в связи с несчастными случаями на производстве и профессио-нальными заболеваниями, утвержденного постановлением Совета Министров Рес-публики Беларусь от 25.04.2014 № 393).

Организация выявила ошибку уже по-сле сдачи годовой отчетности за 2016 г. В бухгалтерском учете в апреле 2017 г. следует отразить следующие записи (см. табл. 2):

В данном случае уточненный отчет за 2016 г. в Белгосстрах по форме 1-страхование не представляется.

Исправить ошибку нужно в отчете 1-страхование (Белгосстрах) за 2017 г. Недоначисленную сумму пособия по временной нетрудоспособности (51 руб. 07 коп.) нужно отразить в графе «за I квартал» по

стр. 13 «Начислено страхователем страховых выплат – всего» и 14 «Пособий по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями».

Ошибка 2. В отчетности за 2016 г. неверно указана средняя численность за-страхованных лиц. Ошибка обнаружена после утверждения годовой отчетности.

Отчет за 2016 г. по форме 1-страхование (Белгосстрах) организация представила 23 января 2017 г. в электронном виде. В апреле 2017 г. бухгалтер обнаружил, что при составлении отчета в Белгосстрах за 2016 г. в среднюю численность застрахованных (по строке 01) не были включены 3 человека. Организация не учла физических лиц, выполняющих работу по гражданско-правовому договору.

Так, в отчете по строке 01 «Средняя численность застрахованных» указано 18 человек, а необходимо было указать 21 человека.

Обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат жизнь и здоровье граждан, работающих на основании гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг или создание объектов интеллектуальной собственности, в местах, предоставленных страхователем (абз. 4 п. 272 Положения о страховой деятельности в Республике Беларусь, утвержденного Указом Президента Республики Беларусь от 25.08.2006 № 530, далее – Положение № 530; п. 6 Указаний по заполнению формы государственной статистической отчетности 1-страхование (Белгосстрах) «Отчет о средствах по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний», утвержденных постановлением Белстата от 11.07.2016 № 78).

Важно! Средняя численность застрахованных за отчетный период определяется путем суммирования средней численности застрахованных за все месяцы работы страхователя в отчетном периоде и деления

полученной суммы на количество месяцев, входящих в отчетный период. При получении данных менее 1 по строке 01 проставляется 1 (п. 7 Указаний).

Организация должна представить уточненный отчет в Белгосстрах за 2016 г с указанием по строке 01 действительной численности застрахованных – 21 человек, поскольку такая ошибка в бухгалтерском учете не подлежит исправлению.

Важно! После окончания срока сбора первичных статистических данных по форме государственной статистической отчетности в виде электронного документа за соответствующий отчетный период государственная статистическая отчетность с исправленными первичными статистическими данными представляется на бумажном носителе.

Специалисты Белгосстраха разъясняют, что при представлении уточненного отчета на бумажном носителе на его титульном листе следует делать отметку: «Взамен ранее составленного «__» _____ 20__г.».

За непредставление, несвоевременное представление и (или) представление страховщику недостоверной статистической отчетности страхователь уплачивает страховщику штраф в размере 10 базовых величин (часть первая п. 275 Положения № 530).

.jpg)