Изменения, произошедшие в 2016 году по налогу на прибыль

Отменена льгота для сельскохозяйственных организаций

С 1 января 2016 г. прибыль организаций от реализации производимой ими продукции растениеводства (за исключением цветоводства, выращивания декоративных растений), пчеловодства, животноводства

и рыбоводства не освобождается от налога на прибыль.

При этом к продукции животноводства у организаций, занятых выращиванием животных, относилась и непереработанная пищевая продукция животного происхождения (подп. 1.6 п. 1 ст. 140 Налогового кодекса Республики Беларусь; далее – НК).

Указанные организации могли перейти на специальный режим налогообложения – единый налог для производителей сельскохозяйственной продукции со ставкой 1 %.

Отменена льгота для объектов придорожного сервиса

С 1 января 2016 г. не действует льгота, предусмотренная ранее подп. 1.12 п. 1 ст. 140 НК. Она предусматривала освобождение от налога на прибыль прибыли от реализации товаров (работ, услуг) на объектах придорожного сервиса. Льгота предоставлялась на 5 лет с даты ввода таких объектов в эксплуатацию.

Тем не менее аналогичными преференциями можно воспользоваться в рамках Декрета Президента Республики Бела-русь от 07.05.2012 № 6 «О стимулирова-нии предпринимательской деятельности на территории средних, малых городских поселений, сельской местности» (далее – Декрет № 6).

Декрет № 6 (абз. 2 подп. 1.1 п. 1) позво-ляет коммерческим организациям с местом нахождения в средних, малых городских поселениях, сельской местности*, осущест-вляющим на указанных территориях деятельность по производству товаров (выпол-нению работ, оказанию услуг), в течение 7 календарных лет со дня их регистрации не уплачивать налог на прибыль в отноше-нии прибыли от реализации товаров (работ, услуг) собственного производства.

Запрещен перенос убытков на будущее во время проверки

С 1 января 2016 г. запретили перенос убытков, установленных (скорректиро-ванных в сторону увеличения) во время проверки. Соответствующее дополнение появилось в п. 7 ст. 1411 НК: убытки, не заявленные до начала проверки, переносу не подлежат.

Справочно: до 2016 г. организации могли воспользоваться правом на перенос убытков прошлых лет практически в любой момент, ко-гда им это было необходимо. НК их в этом смыс-ле не ограничивал. И на практике возникали ситуации, когда организации преднамеренно не переносили убытки до проверки, чтобы иметь ресурс для минимизации пеней и штрафов.

Отменена пониженная ставка налога на прибыль 10 %

До 2016 г. согласно п. 2 ст. 142 НК организации, производящие лазерно-оптическую технику, если у них доля этой техники в стоимостном выражении в общем объеме их производства составляет не менее 50 %, уплачивали налог на прибыль по ставке 10 %.

С 1 января 2016 г. эту пониженную ставку отменили.

Задолженность перед физлицами-арендодателями отнесена к внереализационным доходам

С 1 января 2016 г. арендная плата, причитающаяся физическому лицу – арендодателю, в т.ч. индивидуальному предпринимателю, являющаяся непогашенной задолженностью, на следующий день по

истечении 12 месяцев с момента ее возникновения должна включаться в состав внереализационных доходов (подп. 3.1914 п. 3 ст. 128 НК).

После погашения учтенной в составе внереализационных доходов задолженности по арендной плате фактически уплаченная арендодателю (зачтенная путем проведения зачета взаимных требований) сумма

включается в состав внереализационных расходов в том отчетном периоде, на который придется дата ее уплаты (дата зачета взаимных требований) (подп. 3.2616 п. 3 ст. 129 НК).

Справочно: до 2016 г. организации, арендующие имущество у физических лиц, в т.ч. индивидуальных предпринимателей, длительное время начисляли суммы арендной платы, но фактически арендодателю их не перечисляли и при этом включали в состав затрат, учитываемых при налогообложении. В таком случае у физических лиц – арендодателей факт получения дохода отсутствовал, а значит, налоги не

исчислялись.

Филиалам разрешено учитывать валовую прибыль только по своей деятельности

До 2016 г. в гл. 14 «Налог на прибыль» НК ничего не было сказано о том, как должны определять валовую прибыль филиалы, представительства и иные обособленные подразделения юридических лиц

Беларуси (далее – филиалы). Это позволяло выстраивать различные схемы оптимизации налогообложения за счет передачи затрат от головной организации филиалам и наоборот.

С 1 января 2016 г. такой возможности нет. Валовой прибылью филиалов, исполняющих налоговые обязательства головного юридического лица, признается сумма прибыли от реализации и внереализационных

доходов, уменьшенных на сумму внереализационных расходов, полученных только от деятельности филиалов (п. 21 ст. 126 НК).

Аналогичное уточнение сделано и по затратам филиалов. В ст. 130 НК указано, что они могут учитывать затраты только по своей деятельности.

Компенсация из бюджета – инвестиционный вычет к возврату

До 2016 г. в НК не уточнялось, должны ли организации возвращать инвестиционный вычет, если затраты на приобретение основных средств, по которым вычет был применен, частично компенсировались за

счет средств бюджета.

С 1 января 2016 г. такое уточнение появилось в подп. 3.196 п. 3 ст. 128 НК. Если расходы по приобретению (созданию) основных средств (стоимости вложений в реконструкцию) до истечения 3 лет с момента принятия этих основных средств к бухгалтерскому учету (увеличения первоначальной стоимости основных средств на стоимость вложений в реконструкцию) компенсированы (полностью или частично) за счет средств, безвозмездно поступающих в рамках целевого финансирования из республиканского и местных бюджетов или бюджетов государственных внебюджетных фондов, из бюджета Союзного государства, то включенный в состав затрат, учитываемых при налогообложении, инвестиционный

Вычет (его часть), исчисленный от первоначальной стоимости основных средств(их частей) (стоимости вложений в реконструкцию), должен быть включен в состав внереализационных доходов.

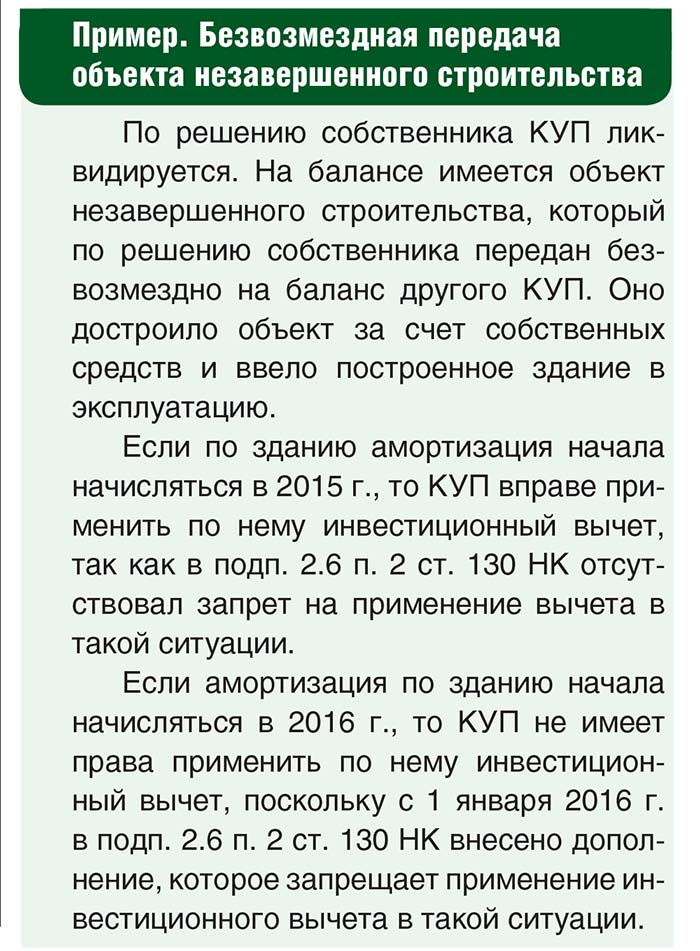

Отметим, что такой подход применялся на практике и раньше, в 2015 г. запрещено применять инвестиционный вычет по безвозмездно полученным незаконченным объектам.

С 1 января 2016 г. организации не могут применять инвестиционный вычет по основным средствам, первоначальная стоимость которых сформирована (полностью или частично) за счет безвозмездно принятых затрат, произведенных при создании объектов.

Справочно: инвестиционный вычет не применяется к первоначальной стоимости основных средств, принятых к бухгалтерскому учету в качестве объекта по договорам аренды (финансовой аренды (лизинга)), доверительного управления, безвозмездного пользования, вклада в уставный фонд (простое товарищество), полученных безвозмездно, приобретенных за счет средств, безвозмездно поступающих в рамках целевого финансирования из республиканского и местных бюджетов или бюджетов государст-венных внебюджетных фондов, из бюджета Союзного государства, либо используемых (полностью или частично) или предназначенных для использования (полностью или частично) в деятельности, по которой организация не уплачивает налог на прибыль в связи с применением особых режимов налогообложения (часть восьмая подп. 2.6 п. 2 ст. 130 НК).

.jpg)