Нарушение сроков представления авансового отчета и возврата неиспользованного аванса

Ситуация

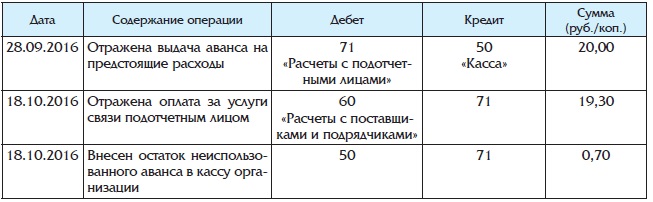

Работнику 28 сентября 2016 г. выдан аванс из кассы на 3 рабочих дня для оплаты услуг связи в размере 20 руб. Услуги были оплачены 29 сентября на сумму 19 руб. 30 коп., а авансовый отчет представлен 18 октября. Остаток неиспользованного аванса работник внес в кассу предприятия также 18 октября.

Действия организации

В бухгалтерском учете организации отражены следующие операции (см. таблицу):

Ошибка организации

Нарушен предельный срок, в который работник должен был представить авансовый отчет и вернуть остаток неиспользованного аванса.

Предельный срок представления документов и возврата денежных средств – 5 октября 2016 г.

.jpg)