Неправомерно выдан под отчет аванс работнику при невозврате ранее выданного

Ситуация

Работнику 22 сентября 2016 г. выдан из кассы организации под отчет аванс в размере 160 руб. для приобретения канцтоваров за наличный расчет. 23 сентября 2016 г. работник отчитался и вернул неизрасходованные деньги в сумме 40 руб. в кассу организации.

15 сентября 2016 г. этому работнику уже выдавались под отчет денежные средства (аванс) на командировочные расходы в сумме 50 руб. Командировка в г. Витебск длилась с 19 по 21 сентября 2016 г. 26 сентября 2016 г. работник представил авансовый отчет по командировке. Неизрасходованную сумму в размере 7 руб. он вернул в кассу организации.

Действия организации

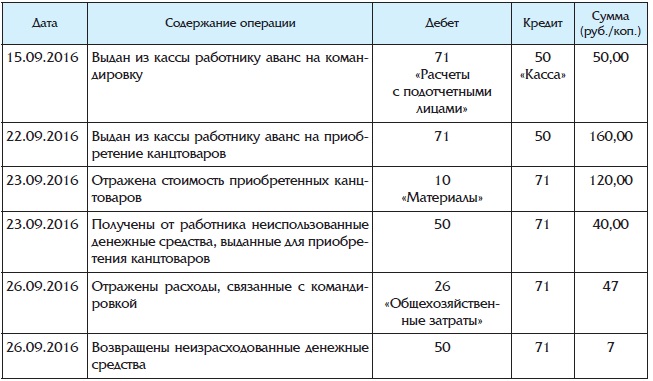

15.09.2016 из кассы организации работнику был выдан аванс в сумме 50 руб. на командировку в Витебск.

22.09.2016 работнику выдан под отчет аванс на приобретение канцтоваров в сумме 160 руб.

23.09.2016 работник представил авансовый отчет и возвратил неиспользованные денежные средства в сумме 40 руб., выданные ему под отчет.

26.09.2016 работник отчитался по командировке и вернул в кассу организации неиспользованные деньги в сумме 7 руб. (24 и 25 сентября – выходные дни).

В бухгалтерском учете отражены записи (см. табл.):

Ошибка организации

Работнику произведена выдача наличных денежных средств под отчет на приобретение канцтоваров без полного отчета по ранее выданной сумме аванса на командировочные расходы.

.jpg)