Неправильное начисление НДС при ввозе товаров с территории государств – членов ЕАЭС

Ситуация

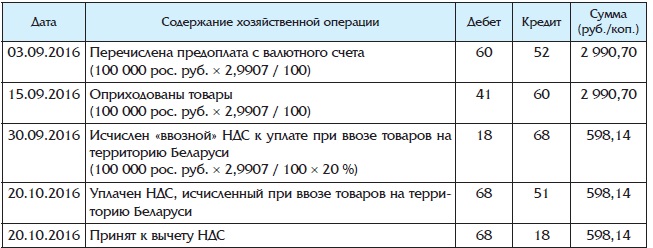

Организация оптовой торговли по договору с резидентом Российской Федерации (поставщик) приобрела товары стоимостью 100 000 рос. руб. Товар оприходован на склад 15 сентября 2016 г.

Согласно учетной политике организации:

– учет товаров ведется по покупным ценам;

– товары принимаются к бухгалтерскому учету на дату оприходования на склад организации;

– стоимость каждой единицы товара в белорусских рублях определяется исходя из удельного веса каждой единицы товара в иностранной валюте в общей стоимости товаров.

Поставщику 3 сентября 2016 г. перечислена предоплата за товары в размере полной стоимости – 100 000 рос. руб.

Курс Нацбанка за 100 рос. руб. на 3 сентября составил 2,9907 бел. руб., на 15 сентября – 3,0121 руб.

Действия организации

В бухгалтерском учете организация отразила (см. таблицу):

Ошибка организации

При исчислении «ввозного» НДС неверно принят курс российского рубля.

.jpg)