Неправильное распределение «входного» НДС

Ситуация

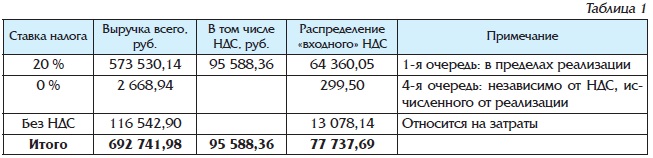

Данные по организации: 1) выручка всего – 692 741,98 руб., в т.ч.: – облагаемая НДС по ставке 20 % – 573 530,14 руб.; – по ставке НДС 0 % – 2 668,94 руб.; – освобожденная от НДС – 116 542,90 руб.; 2) по учетной политике НДС распределяется методом удельного веса. Всего уплачено НДС – 77 737,69 руб., в т.ч.: – по товарам, материалам, услугам – 53 131,60 руб.; – основным средствам (ОС) и нематериальным активам (НМА) – 24 606,09 руб.

Действия организации

Организация распределила «входной» НДС методом удельного веса. Результаты распределения приведены в табл. 1:

К вычету принят НДС в сумме 64 659,55 руб. (64 360,05 руб. + 299,50 руб.). На затраты отнесен НДС в размере 13 078,14 руб.

Ошибкa организации

НДС по ОС и НМА распределен к вычету по общему правилу, так же как НДС по товарам, работам, услугам.

.jpg)