Неверно определена налоговая база для начисления единого налога на вмененный доход

Ситуация

Организация оказывает услуги по техобслуживанию и ремонту автомобилей в Минске. Она уплачивает единый налог на вмененный доход и ведет бухгалтерский учет в общеустановленном порядке.

Выручка в сентябре 2016 г. составила 19 218,55 руб. Списочная численность работников за сентябрь – 5 человек.

При оказании услуг по обслуживанию и ремонту используются покупные запчасти.

Действия организации

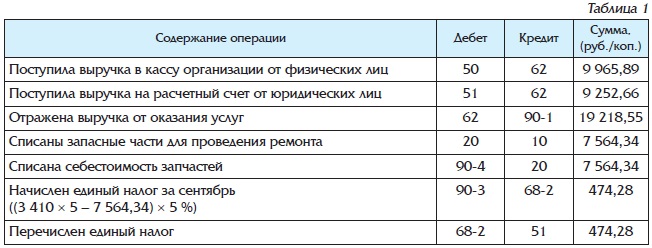

В сентябре 2016 г. организация произвела следующие хозяйственные операции (см. табл. 1):

Справочно: с 1 января 2016 г. базовая доходность на одного работника в месяц составила 3 410 руб.

Ошибки организации

1. Налоговая база единого налога на вмененный доход уменьшена на стоимость запасных частей, приобретенных и использованных исполнителем при ремонте.

.jpg)