Неверно определена налоговая база для начисления единого налога на вмененный доход вследствие ошибочного включения в состав выручки стоимости материалов заказчика

Ситуация

Организация оказывает услуги по техническому обслуживанию и ремонту автомобилей в Минске и является плательщиком единого налога на вмененный доход.

В процессе ремонта производится замена запасных частей, предоставляемых заказчиком.

Организация ведет бухгалтерский учет в общеустановленном порядке.

Списочная численность работников в сентябре – 5 человек.

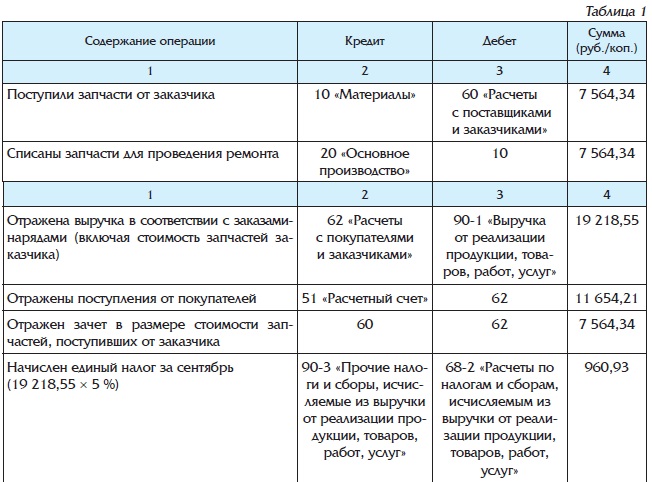

При выписке заказчику актов выполненных работ в состав выручки ошибочно была включена стоимость принятых от него запчастей – 7 564 руб. 34 коп.

Выручка за сентябрь с учетом стоимости запчастей заказчика составила 19 218 руб. 55 коп.

Действия организации

В учете организации отражены следующие операции (см. табл. 1):

Ошибки организации

1. Завышена база для исчисления единого налога.

.jpg)