Неверно отражены представительские расходы в бухгалтерском и налоговом учете

Ситуация

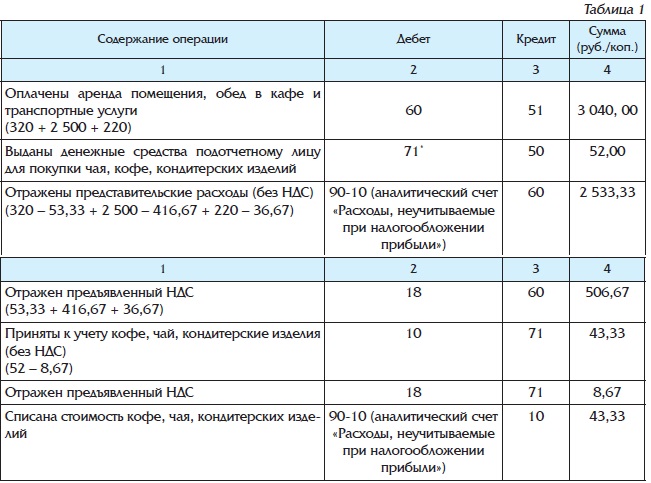

Организация провела официальный прием пяти представителей иностранной делегации из Германии (делового партнера). Цель приема – проведение переговоров, заключение договора на поставку товаров и обсуждение вопросов поставки и оплаты товаров.

Проведение приема – производственная необходимость организации. На основании приказа и сметы расходов по приему делегации организация оплатила в безналичном порядке:

– аренду помещения для проведения переговоров – 320 руб., в т.ч. НДС (20 %) – 53 руб. 33 коп.;

– деловой обед в кафе – 2 500 руб., в т.ч. НДС (20 %) – 416 руб. 67 коп.;

– транспортные услуги по перевозке представителей делегации – 220 руб., в т.ч. НДС (20 %) – 36 руб. 67 коп.

Для проведения кофе-паузы подотчетное лицо приобрело в розничной торговле чай, кофе и кондитерские изделия на сумму 52 руб., в т.ч. НДС (20 %) – 8 руб. 67 коп.

Действия организации

На основании документов (сметы представительских расходов, отчета работника об израсходованных суммах, счетов-фактур на оплату, товарных накладных и актов на списание материалов) в бухгалтерском учете представительские расходы отражены следующим образом (см. табл. 1):

______________

* Расчеты с подотчетными лицами в данной ситуации не рассматриваются.

Ошибка организации

Представительские расходы организация учла как прочие расходы по текущей деятельности, неучитываемые при налогообложении прибыли.

.jpg)