Неверно списана стоимость приобретенного проездного билета для работников с разъездным характером работ

Ситуация

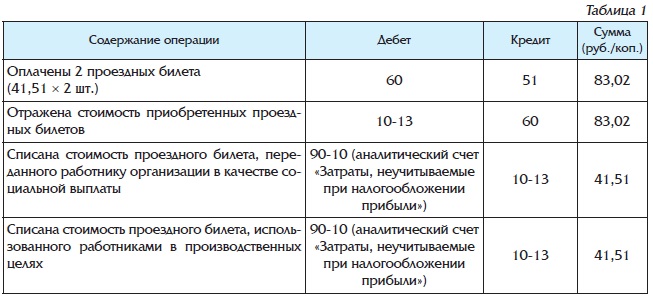

Организация приобрела 2 проездных билета на октябрь 2016 г. общей стоимостью 83 руб. 02 коп. (без НДС) (41 руб. 51 коп. за 1 проездной) на автобус-троллейбус-трамвай-метрополитен (+автобус «экспресс»). Один проездной билет на основании приказа руководителя передан работнику в рамках социального пакета. Второй проездной билет в производственных целях использовали работники с разъездным характером работ. В организации решением руководителя организована перевозка работников к началу рабочего дня и обратно по окончании рабочего дня собственным транспортом.

Действия организации

В бухгалтерском учете организация произведенные операции отразила следующим образом (см. табл. 1):

Ошибка организации

Стоимость второго проездного, выданного для использования в течение рабочего дня в производственных целях, следует отражать на счетах затрат и учитывать при налогообложении прибыли.

.jpg)