Неверное отражение расходов, связанных с чрезвычайными ситуациями

Ситуация

Организация определила в своей учетной политике следующее: доходы и расходы, связанные с чрезвычайными ситуациями, учитываются на счете 91 «Прочие доходы и расходы» как иные доходы и расходы.

Ошибка организации

Отражение доходов и расходов, связанных с чрезвычайными ситуациями, необходимо учитывать на счете 90 «Доходы и расходы по текущей деятельности», а не 91.

Комментарий эксперта

В действующем законодательстве по бухгалтерскому учету (с 2014 г.) отсутствует понятие «иные доходы и расходы». Доходы и расходы, связанные с чрезвычайными ситуациями, учитываются на счете 90 как прочие доходы и расходы по текущей деятельности.

Исправление ошибки

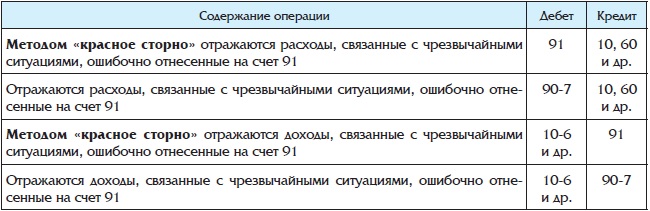

Отражение расходов и доходов, связанных с чрезвычайными ситуациями, исправляют следующими записями:

.jpg)