Подотчетному лицу возместили расходы без приложения к отчету подтверждающих документов

Ситуация

Торговая организация в октябре 2016 г. направила в командировку своего работника в г. Москву (Российская Федерация) с целью заключения договора на поставку продукции. В авиакомпании подотчетное лицо приобрело электронные билеты на самолет к месту командирования и обратно.

Во время командировки работник посетил выставку в целях ознакомления с продукцией потенциальных поставщиков. Расходы по посещению выставки он с нанимателем не согласовал.

После возвращения из командировки работник приложил к авансовому отчету только чек электронного терминала об оплате билета в сумме 274 руб. Электронные билеты, подтверждающие факт оказания услуги по воздушной перевозке, отсутствуют.

В отчете работник указал стоимость входного билета на посещение выставки в размере 15 руб. (пересчет с российских рублей в белорусские). Оригинальных документов, подтверждающих посещение выставки, к авансовому отчету не приложены.

Действия организации

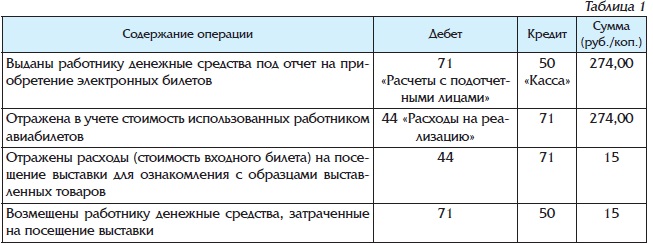

На основании авансового отчета и приложенного чека электронного терминала об оплате билетов в бухгалтерском учете составлены следующие записи (см. табл. 1):

Ошибки организации

1. При представлении авансового отчета бухгалтерия не истребовала у работника первичные документы, подтверждающие расходы по командировке, а именно маршрут-квитанцию, являющуюся составной частью электронного билета.

.jpg)