ДЕНОМИНАЦИЯ-2016: ТРИ ШАГА, КОТОРЫЕ ДОЛЖНЫ БЫЛИ СДЕЛАТЬ ВСЕ. ПРОВЕРЬТЕ СЕБЯ

С 1 июля 2016 г. в стране проведена деноминация белорусского рубля (п. 1 Указа Президента Республики Беларусь от 04.11.2015 № 450 «О проведении деноминации официальной денежной единицы Республики Беларусь»).

Проведение деноминации непосредственным образом коснулось и бухгалтерской работы, ведь в новый масштаб цен с 1 июля 2016 г. необходимо было перевести все данные бухгалтерского учета.

Для методического руководства процессом деноминации в бухгалтерском учете Минфин Республики Беларусь утвердил постановление от 22.04.2016 № 27 «О некоторых вопросах бухгалтерского учета в связи с деноминацией официальной денежной единицы Республики Беларусь» (далее – постановление № 27). Оно вступило в силу с 19 мая 2016 г. Им установлены особенности проведения, документального оформления, а также отражения в бухгалтерском учете результатов деноминации.

Постановление № 27 предусматривает 3 этапа, в которые следует проводить процедуру деноминации в бухгалтерском учете:

1) деноминация показателей бухгалтерского учета (стоимости объектов учета);

2) оформление результатов деноминации;

3) отражение в бухгалтерском учете результатов деноминации.

Рассмотрим особенности проведения каждого этапа.

Деноминация показателей бухгалтерского учета (стоимости объектов учета)

В связи с деноминацией надо было пересчитать в соотношении 10 000:1 стоимость следующих объектов учета (подп. 1.1 п. 1 постановления № 27):

– активов;

– обязательств;

– собственного капитала;

– остатков по забалансовым счетам.

Важно! Пересчету подлежала стоимость каждого объекта учета (каждой учтенной единицы), а не сальдо по счету в целом. Например, пересчитывать следовало стоимость:

– каждой единицы материалов, товаров, продукции и основных средств, нематериальных активов и т.п.;

– амортизации по каждому основному средству, нематериальному активу;

– задолженности (дебиторской и кредиторской) в разрезе выбранного организацией варианта учета. При этом пересчет должен быть произведен в разрезе задолженности по каждому контрагенту, так как именно такую минимальную аналитику в учете предполагает Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (в частности, пп. 47, 48, 59).

Если в организации согласно учетной политике ведется более глубокая аналитика по счетам расчетов (например, в разрезе каждого договора по каждому контрагенту; в разрезе спецификаций к договору по контрагенту; каждой накладной по каждому контрагенту и т.п.), то пересчет следовало произвести по каждой из задолженностей, в разрезе которых ведется учет в организации. Причем существует вероятность, что контрагент согласно своей учетной политике ведет учет задолженностей в ином (более детальном или менее детальном) порядке (см. пример 1). В связи с этим возможна ситуация, когда итоговые суммы задолженности, полученные в результате пересчета у организации и ее контрагента, не будут соответствовать друг другу. Возникшие разницы подлежат урегулированию какой-либо из сторон по договоренности в процессе проведения инвентаризации. Согласовать единый с контрагентом подход к проведению пересчета в разрезе имеющихся долгов можно было и в процессе самого пересчета, чем на практике воспользовались не многие. Если такое согласование было произведено, то разниц возникать не будет;

– денежных средств по каждому банковскому счету;

– расходов и доходов будущих периодов по каждому учтенному виду расходов и доходов и т.д. по аналогии.

Пример 1. Пересчет и округление дебиторской и кредиторской задолженности

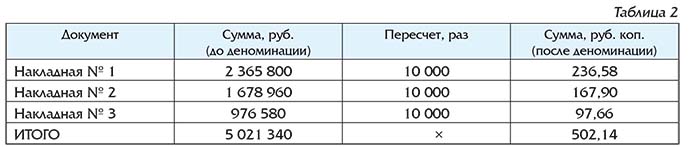

У организации «А» имеется кредиторская задолженность перед организацией «Б» (см. табл. 1):

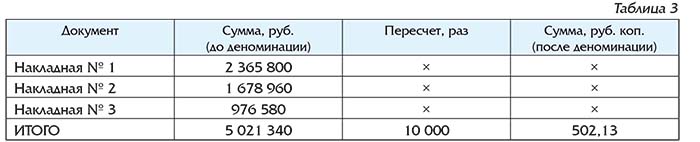

Такие же суммы учтены в бухгалтерском учете у организации «Б» в качестве дебиторской задолженности.

Согласно учетной политике организации «А» учет расчетов с поставщиками, покупателями, иными дебиторами и кредиторами ведется по каждому контрагенту в разрезе каждого документа (каждой накладной).

По учетной политике организации «Б» учет расчетов с поставщиками, покупателями, иными дебиторами и кредиторами ведется по каждому контрагенту без более глубокой детализации в аналитическом учете.

В результате пересчета у организации «А» кредиторская задолженность отражена следующим образом (см. табл. 2):

У организации «Б» в результате пересчета дебиторская задолженность отражена так, как показано в табл. 3:

Как видно из приведенных таблиц, в результате пересчета разница в сумме учтенных на счетах организации «А» и организации «Б» дебиторской и кредиторской задолженности составляет 1 коп.

Разница не возникла бы, если бы стороны при проведении пересчета согласовали единый подход к масштабу пересчитываемых сумм. Но эту процедуру проводить было не обязательно. Данная разница подлежит урегулированию (отражению по счетам учета финансовых результатов) при проведении инвентаризации стороной, определенной организациями по договоренности.

Именно эта процедура (т.е. уменьшение стоимости объектов учета в 10 000 раз) называется пересчетом (подп. 1 п. 1 постановления № 27).

Правила округления полученной в результате пересчета стоимости объектов учета также приведены в подп. 1.1 п. 1 постановления № 27. Однако более подробно порядок округления разъяснен в письме Минфина Республики Беларусь от 29.03.2016 № 15-1-6/269.

Так, при пересчете производится округление стоимости каждого объекта учета до 2 десятичных знаков после запятой (до 1 коп.) согласно арифметическим правилам.

В дробной части полученной после пересчета суммы: второй десятичный знак после запятой увеличивается на 1, если третий десятичный знак после запятой составляет 5 и более; второй десятичный знак после запятой не изменяется, если третий знак после запятой составляет менее 5; третий и четвертый десятичные знаки после запятой отбрасываются.

Пример 2. Пересчет стоимости материала «А»

Цена единицы материала «А» на 1 июля 2016 г. составляет 32 548 руб. Для пе- ресчета делим 32 548 на 10 000, получаем 3,2548. В числе 3,2548 цифра «3» – це- лая часть; цифры «2548» – дробная часть. В дробной части числа (в примере цифры «2548») третий и четвертый десятичные знаки после запятой (в примере цифры «48») отбрасываются. Поскольку третий десятичный знак после запятой (в примере циф- ра «4») меньше 5, то второй десятичный знак после запятой не изменяется (в приме- ре дробная часть числа составит 25). В результате округления цена единицы мате- риала «А» составит 3,25 руб.

Пример 3. Пересчет стоимости материала «Б»

Цена единицы материала «Б» на 1 июля 2016 г. составляет 41 256 руб. Для пе- ресчета делим 41 256 на 10 000, получаем 4,1256. В числе 4,1256 цифра «4» – це- лая часть; цифры «1256» – дробная часть. В дробной части числа (в примере цифры «1256») третий и четвертый десятичные знаки после запятой (в примере цифры «56») отбрасываются. Поскольку третий десятичный знак после запятой равен 5, то округ- ление до второго десятичного знака после запятой производится путем увеличения на 1 коп. (в примере дробная часть числа составит 13). В результате округления цена единицы материала «Б» составит 4,13 руб.

Исключение из правила округления

При установлении указанных арифметических правил округления сделано одно исключение: если в результате округления стоимость отдельных объектов учета становится равной нулю, то стоимость этих объектов принимается организациями к бухгалтерскому учету в размере 1 коп., если иное не установлено законодательством.

По разъяснениям Нацбанка Республики Беларусь, приведенным в письме от 12.02.2016 № 04-16/118, если в результате пересчета при деноминации сумм обязательств по кредитным договорам, иным договорам, предусматривающим осуществление операций кредитного характера, договорам банковских вкладов (депозитов) стоимость задолженности перед контрагентом не достигнет 1 коп. (минимальной денежной единицы), то такое обязательство может быть прекращено и его сумма в бухгалтерском учете не отражается (подлежит списанию как округления при деноминации).

Сколько знаков после запятой должно быть Минфин в подп. 1.1 п. 1 постановления № 27 устанавливает, что после деноминации стоимость каждого объекта учета должна быть округлена до 2 десятичных знаков после запятой (до 1 коп.). Таким образом, с 1 июля 2016 г. показатели, отражаемые в бухгалтерском учете, должны указываться с 2 знаками после запятой (а не с тремя, четырьмя и т.д.).

Оформление результатов деноминации

По результатам пересчета организации обязаны были составить ведомость пересчета по состоянию на 1 июля 2016 г. Форму данной ведомости организации должны были установить самостоятельно. Напомним, какую минимальную информацию необходимо было указать в ведомости пересчета (подп. 1.2 п. 1 постановления № 27):

– реквизиты организации;

– наименование документа (ведомость пересчета при деноминации на 1 июля 2016 г.);

– дату составления ведомости;

– наименование объекта учета;

– остатки по счетам бухгалтерского учета, в т.ч. забалансовым счетам, до деноминации;

– остатки по счетам бухгалтерского учета, в т.ч. забалансовым счетам, после деноминации.

Обратим внимание на следующие важные обстоятельства. В соответствии с требованиями ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» каждая хозяйственная операция подлежит оформлению первичным учетным документом. Так как пересчету подлежит стоимость каждого объекта учета, то и в бухгалтерском учете необходимо отразить изменение стоимости каждой этой единицы (а не сальдо по счету в целом). Поэтому для обоснования данной бухгалтерской записи должен быть в наличии первичный документ.

Ведомость пересчета с минимальной информацией не отражает информацию об изменении стоимости каждого объекта учета, а несет информацию об изменении сальдо по счету в целом. В связи с этим необходимо было предусмотреть документ (форму, название, информативность и порядок оформления организации должны были установить самостоятельно), в котором было бы указано изменение стоимости каждого объекта учета. В разрезе каждого объекта учета в ней следовало указать стоимость (цену) до деноминации и после деноминации. Это могла быть, например, бухгалтерская справка, расширенная ведомость

деноминации и т.д.

В этом документе организация могла привести и иную информацию, которую посчитала целесообразным указать (размер округлений при пересчете, количество объектов учета одного вида, например материалов одного наименования, общую сумму стоимости объектов одного вида и округлений по данному виду объектов, а также иное).

Важно! Постановление № 27 не устанавливает, что в ведомости пересчета сальдо по соответствующему счету до деноминации в обязательном порядке должно строго соответствовать сальдо после деноминации, полученному путем деления сальдо до деноминации на 10 000 (с учетом округлений общей цифры сальдо). Они могут расходиться. В ведомости пересчета фиксируется старое и новое сальдо. Поясним сказанное на примере.

Пример 4

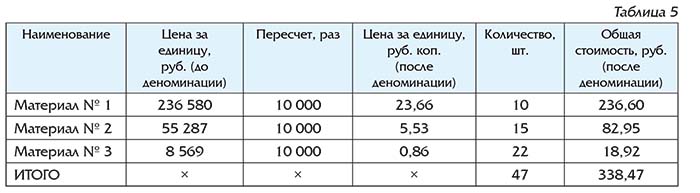

У организации «А» в сальдо по счету 10 «Сырье и материалы» на 1 июля 2016 г. имеются 3 наименования материалов (см. табл. 4):

Итак, сальдо по счету 10 «Материалы» на 1 июля 2016 г. составит 3 383 623 руб. Если данное сальдо уменьшить в 10 000 и округлить, то получим 338,36 руб.

При проведении пересчета стоимости каждого объекта получим следующий результат (см. табл. 5):

Из расчета видно, что сальдо по счету 10 «Материалы» после пересчета каждой единицы учета составит 338,47 руб. Таким образом, данный правильный результат пересчета отличается от полученного путем деления общего сальдо по данному счета на 10 000. В ведомости деноминации будет указано сальдо на 1 июля 2016 г.:

– до деноминации – 3 383 623 руб.;

– после деноминации – 338,47 руб.

Отражение в бухгалтерском учете результатов деноминации

Разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), следовало отразить в бухгалтерском учете 1 июля 2016 г. (подп. 1.3 п. 1 постановления № 27):

– по кредиту (дебету) счетов учета активов, обязательств, собственного капитала и дебету (кредиту) счета 90 «Доходы и расходы по текущей деятельности» – при отражении округлений по текущим (оборотным) активам, обязательствам и собственному капиталу, связанным с текущей деятельностью организации, например товарам, материалам, готовой продукции, дебиторской задолженности и кредиторской задолженности по оборотным активам и т.д.;

– по кредиту (дебету) счетов учета активов, обязательств, собственного капитала и дебету (кредиту) счета 91 «Прочие доходы и расходы» в корреспонденции с соответствующими счетами – при отражении округлений по долгосрочным активам, а также обязательствам и собственному капиталу, связанным с инвестиционной и финансовой деятельностью организации, например основным средствам, амортизации по ним, добавочному фонду в части фонда переоценки основных средств, задолженности по кредитам, лизинговым платежам и т.д.

Бюджетные организации округления должны были отразить по дебету (кредиту) счетов 14 «Внутриведомственные расчеты по финансированию» (субсчет 140 «Расчеты по финансированию из бюджета»), 23 «Финансирование и займы» (субсчета 230 «Финансирование из бюджета», 232 «Финансирование из других бюджетов», 237 «Прочие источники»), 27 «Фонды целевого назначения» (субсчет 272 «Внебюджетные фонды») в корреспонденции с соответствующими счетами (субсчетами).

Отражение округлений по забалансовым счетам производится 1 июля 2016 г. по дебету или кредиту этих счетов без составления корреспондирующей записи (подп. 1.4 п. 1 постановления № 27).

Обратим внимание, что на счетах 90 и 91 отражаются в т.ч. результаты пересчета и округления объектов учета, отраженных, в частности, на счетах 80, 84, 99 и т.п. В результате этих операций данные всех счетов должны быть округлены до 2 знаков после запятой. Однако итог по счетам 90 и 91 в результате отражения на них округлений со всех иных счетов в большинстве случаев останется не округленным до 2 знаков после запятой. Порядок отнесения оставшейся на этих счетах разницы (пусть и очень незначительной по сумме) указанными выше нормативными актами не предусмотрен. Однако необходимо добиться наличия и по этим счетам остатка в масштабе с 2 знаками после запятой. Для этого можно рекомендовать, например, внебалансовое (без составления корреспонденции) списание округлений по этим счетам.

.jpg)