Доставка товара, приобретенного через интернет-магазин, автотранспортом стороннего перевозчика

Ситуация

ООО «Бумер» (продавец), юридический адрес: г. Минск, ул. Ванеева, 12, осуществляет торговлю бытовыми товарами и товарами народного потребления через интернет-магазин, при реализации товаров применяет ставку НДС 20 %.

Условия доставки товаров, приобретаемых в интернет-магазине, различны:

– автотранспортом продавца и за его счет;

– курьером по адресу места жительства (нахождения) покупателя;

– отправка через отделение РУП «Белпочта»;

– товары можно забрать со склада продавца (самовывоз).

На протяжении рабочего дня 02.11.2018 продавец реализовал товары со своего склада как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям (ИП).

Складские помещения продавца расположены по адресу: г. Минск, ул. Казинца, 23.

Между перевозчиком ООО «А-доставка» и продавцом заключен договор на предмет оказания транспортно-экспедиционных услуг.

Данные по автомобилю перевозчика: «Ситроен Джампер», гос. номер АС 9905-3, путевой лист № 674500, водитель Александров А.А.

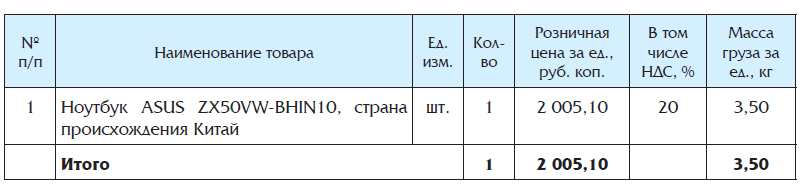

Покупателю (физическому лицу) доставлен товар по месту жительства: г. Брест, ул. Космонавтов, д. 11, корп. 1, кв. 57, в ассортименте, количестве и по ценам согласно счету № 10 от 31.10.2018:

.jpg)